КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование выручки от реализации. Прибыль предприятия

|

|

|

|

Классификация и планирование доходов предприятия

Классификация и планирование расходов

Расходы и доходы предприятия

Лекция №20

1. Классификация и планирование расходов

2. Классификация и планирование доходов предприятия

3. Использование выручки от реализации. Прибыль предприятия

Под расходами предприятия признается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала. Все денежные затраты предприятия группируются по трем признакам:

- расходы, связанные с извлечением прибыли;

- расходы, не связанные с извлечением прибыли;

- принудительные расходы.

Расходы, связанные с извлечением прибыли, включают в себя: затраты на производство и реализацию продукции (работ, услуг); инвестиции.

Расходы, не связанные с извлечением прибыли, — расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и в конечном итоге способствуют повышению производительности и качества труда.

Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

По учетному принципу расходы классифицируются на:

- расходы по обычным видам деятельности;

- операционные;

- внереализационные;

- чрезвычайные.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

К операционным относятся расходы:

- связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия;

- связанные с предоставлением за плату прав на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- на участие в уставных капиталах других предприятий;

- связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- на проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов);

- на оплату услуг, оказываемых кредитными организациями;

- прочие операционные расходы.

К внереализационным расходам относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных предприятием убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

На основе этой классификации составляется Отчет о прибылях и убытках.

Затраты по основной деятельности группируются по элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды (социальный налог);

- амортизация;

- прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции.

Затраты на производство и реализацию продукции включают в себя:

- материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

- затраты на оплату труда и отчисления на социальное страхование;

- расходы, связанные с управлением производственным процессом;

- стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

2. По отношению к объему производства затраты подразделяются' на постоянные и переменные.

Постоянными называются затраты, не зависящие от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

3. По способу отнесения на себестоимость объектов затраты делят на прямые и косвенные.

К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия). К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

Классификация затрат позволяет применять административные и экономические методы управления расходами. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К эко-комическим методам управления затратами относят планирование и бюджетирование.

Планирование затрат на производство и реализацию продукции осуществляется различными методами, которые зависят от обще-экономических условий, масштабов предприятия и его деятельности, возможностей бухгалтерского и управленческого учета.

При учете затрат в разрезе постоянных и переменных расходов планируются переменные затраты. Планируемая сумма переменных затрат определяется как произведение удельных затрат на единицу продукции на планируемый объем выпуска продукции в натуральном выражении.

Постоянные расходы принимаются в фактической величине.

В планировании применяется метод формирования плановой себестоимости на основе сметы затрат. Смета составляется по элементам затрат. По каждому элементу осуществляются разработки и планируются затраты исходя из потребностей производства с учетом использования факторов снижения себестоимости.

Совокупность затрат по элементам формирует валовые затраты (всего затраты на производство). Из этих затрат исключаются затраты, списываемые на непроизводственные счета — связанные с обслуживанием хозяйства или выполнением и оказанием услуг, отдельно возмещаемых сверх цены товарной продукции. Из затрат также вычитается сумма изменений остатков по счетам «Незавершенное производство» и «Расходы будущих периодов». В результате формируется производственная себестоимость продукции.

Под доходами предприятия подразумевается увеличение экономических выгод в результате поступления денежных средств, иного имущества и (или) погашения обязательств, приводящее к увеличению капитала.

Доходы, так же как и расходы, подразделяются на:

- доходы от обычных видов деятельности;

- операционные;

- внереализационные;

- чрезвычайные.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

К операционным доходам относятся:

- плата за временное пользование (временное владение и пользование) активами предприятия;

- плата за права на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других предприятий (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств предприятия, а также проценты за использование банком денежных средств, находящихся на счете предприятия в этом банке.

Внереализационные доходы — это:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных предприятию убытков,

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В зависимости от направлений деятельности предприятия, основной (обычной), инвестиционной и финансовой, доходы бывают следующие.

1. Доход от основной деятельности — это выручка от реализации продукции (выполненных работ, оказанных услуг).

2. Доход от инвестиционной деятельности – финансовый результат от продажи внеоборотных активов, реализации ценных бумаг.

3. Доход от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

Планирование выручки от реализации осуществляется одним из двух способов.

1. Метод прямого счета.

Выручка от реализации (В) определяется как произведение цены (Ц) без налогов в виде надбавок к цене на объем реализованной продукции (выполненных работ) в натуральном выражении (Р):

В = Ц • Р.

2. Расчетный метод.

Этим методом учитываются выпуск товарной продукции (Т), остатки готовой продукции на складе и в товарах отгруженных на начало (Он) и конец (Ок) планируемого года:

В = Он + Т - Ок.

Расчет осуществляется в ценах продаж; остатки на начало планируемого года оцениваются по ценам предыдущего года, товарный выпуск и остатки на конец планируемого года — в плановых ценах.

Доходы от реализации имущества отражаются как операционные доходы, а остаточная стоимость и расходы, связанные с реализацией, — как операционные расходы. Если предприятие считает сдачу в аренду или лизинг своего имущества основной деятельностью, то арендная плата и лизинговые платежи являются выручкой от основной деятельности. В остальных случаях получение арендной платы или результата от продажи имущества считается выручкой от инвестиционной деятельности. Финансовая деятельность приносит предприятию выручку в виде эмиссионного дохода и средств от размещения акций или облигаций.

С экономической позиции прибыль — это разность между денежными поступлениями и денежными выплатами. С хозяйственной позиции прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибыль — это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

На финансовый результат существенное влияние оказывает учетная политика предприятия. В отношении доходов влияние оказывает факт признания дохода в результате реализации. В некоторых случаях доход может не признаваться как реализация, если не подписан акт выполненных работ, хотя работа принята и ее результатами пользуется заказчик. Товары или продукция могут не признаваться реализованными, если не выполнены все условия договора (например, товары не оплачены).

В отношении расходов влияние учетной политики на прибыль существенно выше. Это связано с тем, что расходы могут учитываться различными методами. Оценка стоимости затрат также может существенно варьироваться в зависимости от выбранной учетной политики. Например, амортизация внеоборотных активов может начисляться несколькими способами. Одни способы равномерно переносят стоимость амортизируемого имущества (Линейный метод), другие позволяют существенно увеличить размер амортизационных отчислений в первые годы эксплуатации активов, что приведет к уменьшению прибыли. Выбор метода оценки стоимости материально-производственных запасов (ФИФО, ЛИФО, средней стоимости) позволяет увеличивать или уменьшать прибыль отчетного года. Грамотное, взвешенное применение различных способов управления прибылью с помощью учетной политики позволяет планировать такие показатели, как рентабельность, ликвидность, доходность.

Планирование прибыли — составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия (организации). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли и моделируются финансовые результаты выполнения различных управленческих решений.

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период — квартал, полугодие.

Аналитический метод используется при незначительных изменениях в ассортименте выпускаемой продукции. Применяется при отсутствии инфляционного роста цен и себестоимости. Расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую (отчетную) рентабельность Р0:

Р0 = (По: Стп) -100%,

где П0 — ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен); Стп — полная себестоимость товарной продукции базисного года.

Расчет ведется в определенной последовательности.

1. С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости.

2. Рассчитывается изменение себестоимости продукции в планируемом году.

3. Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности.

4. После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

5. Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на этапе 1 и последующих этапах.

6. Далее учитывается изменение прибыли в нереализованных ос

татках готовой продукции на начало и конец планируемого периода.

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на размер прибыли, но это преимущество проявляется только при наличии стабильных условий хозяйствования.

3. Метод, основанный на эффекте производственного (операционного) рычага (СVР-анализ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные и расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются постоянные расходы и определяется финансовый результат (прибыль или убыток).

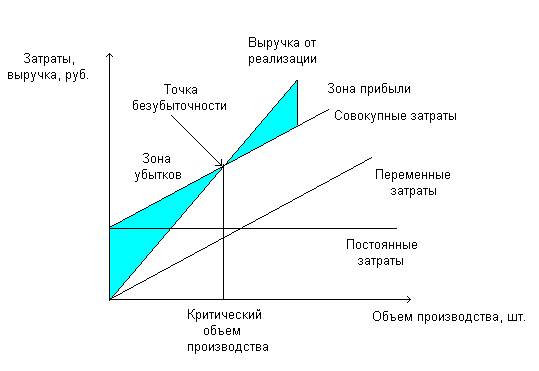

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Точкой безубыточностиназывают критический объем продаж, при котором коммерческое предприятие способно покрыть все свои расходы, не получая прибыль, но и без убытка.

Прямые показывают зависимость переменных затрат, постоянных затрат и выручки. Точка критического объема производства показывает объем производства, при котором выручка от реализации продукции равна ее полной себестоимости (точка безубыточности).

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. В этом случае валовая моржа (разница между выручкой от реализации и переменными затратами) показывает только постоянные затраты, а прибыль равна нулю.

Пример:

Исходные данные для определения порога рентабельности

| Показатели | Сумма, тыс. руб. | в процентах к выручке от реализации |

| 1.Выручка от реализации 2.Переменные затраты 3.Валовая маржа 4.Постоянные затраты 5.Прибыль | 3061,55 5194,45 1855,17 3339,28 | 37,1 62,9 |

Прибыль = порог рентабельности * валовая маржа в относительном выражении – постоянные затраты=0,

Из формулы получаем значение порога рентабельности.

,

,

В нашем случае порог рентабельности составит:

Для обеспечения порога рентабельности предприятие должно выпустить 4520 единиц товара. Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, мы получаем пороговое (критическое) значение объема производства (шт.). Ниже этого количества предприятию производить не выгодно. В этом случае используют следующую формулу порогового количества товара:

,

,

Пройдя порог рентабельности предприятие имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Соответственно наращивается и масса прибыли. Чтобы определить массу прибыли после прохождения порога рентабельности, необходимо воспользоваться следующим выражением:

,

,

Зная порог рентабельности можно определить запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности =8256 – 5194,45=3061,55 тыс. руб.

После определения точки безубыточности планирование прибыли строится на основе эффекта производственного (операционного) рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие производственного рычага уменьшается.

Маржинальная прибыль = Выручка от реализации – Переменные затраты

Финансовый результат = Маржинальная прибыль – постоянные затраты

При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли.

В процессе планирования прибыли важно определить, какие факторы приводят к ее росту или снижению. К факторам роста прибыли относятся:

- объем продаж;

- рост пен;

- снижение себестоимости;

- обновление ассортимента и номенклатуры выпускаемой продукции.

В период высоких темпов инфляции рост прибыли обеспечивался за счет ценового фактора.

В современном рыночном хозяйстве особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов, оперативно реагировать на отклонения от нормальной запланированной величины издержек и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Учет по центрам ответственности базируется на принципе бюджетирования. На основе бюджетирования разрабатываются компьютерно-ориентированные модели финансового планирования прибыли. Алгоритм планирования прибыли основан на поэтапной подготовке исходных данных для финансового планирования. Здесь осуществляется взаимосвязь организационного, производственного и финансового планирования. Этапы планирования.

1. организационный. На этом тапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции. Определяющим факторов является наименьшая величина из двух возможных: объем сбыта продукции или производственная мощность. На основе принятого решения о планируемом объеме продаж заключаются договоры поставки и формируется портфель заказов.

2. производственное планирование. Цель этого этапа — разработка производственной программы. Здесь определяется количество продукции, ее ассортимент, номенклатура, сроки изготовления, комплектация. Разработка производственной программы осуществляется с учетом уже имеющихся запасов готовой продукции на складе на ответственном хранении и в отгруженных товарах. Одновременно рассчитываются размеры страховых запасов готовой продукции на конец года в целях обеспечения непрерывности отгрузки продукции.

3. планирование издержек производства (производственной себестоимости). Они складываются из прямых материальных и трудовых затрат, а также производственных накладных расходов.

4. планирование прибыли от реализации продукции. Прибыль определяется как разность между планируемой выручкой от продаж и полной себестоимостью продукции. В свою очередь, полная себестоимость складывается из производственной себестоимости, административных и коммерческих расходов. Административные расходы определяются на основе сметы и включают в себя затраты на управление и обеспечение производственного процесса. Коммерческие расходы связаны с процессом реализации продукции. Это затраты на маркировку, упаковку, сертификацию продукции, рекламные, транспортные и другие расходы, связанные с продвижением продукции от продавца к покупателю.

5. проектирование прибыли планируемого года. Это финансовый результат от всех видов деятельности предприятия (основной, инвестиционной и финансовой). Совокупный финансовый результат складывается из прибыли от реализации, операционных и внереализационных доходов за минусом операционных и внереализационных расходов.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2057; Нарушение авторских прав?; Мы поможем в написании вашей работы!