КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планування маркетингової діяльності

|

|

|

|

Особливості ціноутворення на ринку консалтингових послуг

Ціноутворення на ринку маркетингових послуг

Вартість маркетингового дослідження залежить від обсягу самого дослідження (території охоплення, кількості респондентів, методів збирання первинної інформації тощо). Інформацію про вартість маркетингового дослідження потенційний клієнт здобуває з двох джерел: ділової преси та самого маркетингового агентства. У діловій пресі називають суми від 300 грн. до десятків тисяч. Очевидно, що на 300 грн. зробити повноцінне маркетингове дослідження неможливо. Але у споживачі маркетингових досліджень не можуть у цьому розібратись. Доволі низька ціна, може бути тільки у випадку, якщо дослідницька компанія пропонує результати готового дослідження, яке проводилось для іншої компанії.

У тих країнах, де розвинутий бізнес і, відповідно, розвинутий ринок консалтингових послуг, рівень оплати має сталий характер і навіть може рекомендуватися професійною асоціацією у вигляді верхньої і нижньої меж. Рівень коливається залежно від рівня фірми-клієнта (для дрібних підприємств він нижчий), від іміджу консалтингової фірми, від того, наскільки розвинутий даний тип послуг і т. д.

Оскільки консалтинг — послуга сугубо індивідуальна, то в основному найуживаніша форма оплати — за відпрацьований час: годину, тиждень, місяць. Якщо працює група консультантів, то оплата послуг старшого консультанта і молодших експертів істотно різниться. За цієї форми винагороди передбачається, що клієнт цілком довіряє професійній чесності консультанта. Іншими словами, він має бути впевнений, що протягом оплаченого часу консультант дійсно плідно працює на благо фірми для одержання конкретного результату.

За погодинної форми оплати під час укладання контракту слід домовитися про тривалість виконання завдання. Така форма оплати застосовується для тих типів завдань, в яких результат більше залежить від клієнта, ніж від консультанта (наприклад, у разі консультування з проблем управління і підвищення кваліфікації кадрів). Інший варіант — тверда сума оплати за завершений проект. Застосовується й змішана форма.

Найкращий для клієнта і складний для консультанта варіант — оплата залежно від результату. Послуги оплачуються тільки тоді, коли отримано конкретні наслідки, і розмір винагороди залежить від їх ефективності (економії, прибутку).

Планування маркетингової діяльності варто розділити на довгострокове, cередньострокове і короткострокове.

До довгострокового планування відноситься планування діяльності протягом наступних 3-5 років. Даний вид планування включає такі елементи:

· аналіз поточної ситуації (цільова аудиторія, частка ринку, становище конкурентів, ціноутворення та інші зовнішні та внутрішні фактори, що впливають на діяльність компанії), в т.ч. SWOT-аналіз;

· аналіз міжнародних ринків, хоча б найближчих сусідніх країн (дозволяє побачити нові можливості);

· прогноз розвитку ринку, змін в законодавстві та в фінансуванні вищого навчального закладу, потреб працедавців, напрямків розвитку наукових розробок;

· аналіз брендів/ТМ, як власних, так і конкурентів;

· маркетингові (наприклад збільшення частки ринку, вивід нового бренду/ послуги, зміщення акцентів з одних тенденцій на інші) та комунікаційні (рівень знання, лояльності і т.п.) цілі на визначений період;

· пропозиції по диверсифікації діяльності;

· короткий план заходів на визначений період з розбивкою на роки – перелік нововведень та заходів, поверхневий опис маркетингової підтримки для кожного з нововведень, приблизний бюджет для кожного маркетингового заходу, прогнозовані надходження від консалтингових та інших послуг, які прогнозуються надавати службою маркетингу та пропозиції по джерелу фінансування заходів;

· кінцеву суму прогнозованого бюджету.

Щодо визначення маркетингових та комунікаційних цілей, то вони мають бути вимірними (у %, шт., часових межах і т.п.).

Пропозиції по диверсифікації подаються без розрахунків бюджету і розраховуються тільки після того, як вище керівництво ВНЗ здійснить відбір найбільш актуальних і вповноважить службу маркетингу здійснити більш детальний аналіз та розрахунок відібраних пропозицій.

Оскільки виклад вищенаведеної інформації містить значні об’єми інформації і займає багато місця (до 70-80 слайдів в програмі PowerPoint), то для затвердження в керівництва, готується скорочений варіант стратегічного плану, усний захист якого, з одночасною наочною презентацією керівництву не повинен займати 40-45 хв.

Після внесення правок вищого керівництва, основний – розширений – затверджений варіант зберігається в керівника служби маркетингу, а його частини відповідно до функціональних обов’язків – в керівників відповідних відділів.

На основі довгострокового плану складається середньостроковий план. Середньострокове планування – це створення річних планів з розбивкою по місяцях. Такі плани базуються на основі довгострокових планів з врахуванням корекції, згідно до змін, що стались після складання та затвердження довгострокових планів. Середньострокові плани повинні містити розширену інформацію: назва активності, її короткий опис, часові терміни проведення з точністю в місяцях, розрахунок всіх можливих витрат (напр. для такого заходу, як виставка, крім плати за участь, додатковими витратами будуть друк поліграфічної реклами, оформлення стенду, транспортування зразків і т.д.), та прогнозований бюджет для кожного заходу.

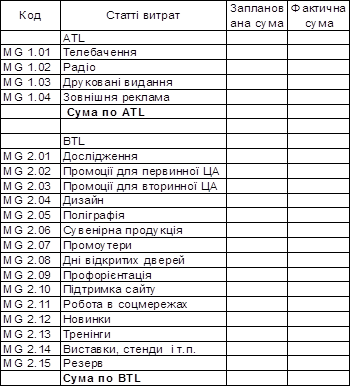

Після складання повного переліку всіх планованих заходів, підсумовується загальна сума бюджету на рік. Якщо заходів багато, то вони розбиваються на окремі блоки по релевантності між собою. Таке розбиття доцільно проводити або по брендах, чи торгових марках, або по видах активностей – згідно загальновідомого принципу ATL та BTL.

Згідно цього принципу всі заходи розбиваються на дві групи ATL (above the line) та BTL (below the line). З ATL починається розрахунок бюджету. До ATL входять реклама на телебаченні, радіо, пресі та зовнішня реклама (на біллбордах), решта активностей входять до BTL: друк поліграфії, участь у виставках, оплата послуг промоутерів (при роздачі листівок і буклетів іт.д.), організація «Днів відкритих дверей», усі види промоакцій в місцях скупчення ЦА, витрати на розробку нової продукції, чи на надання нових послуг, на створення та підтримку сайту, діяльність в соціальних мережах, витрати на дослідження, на дизайнерські послуги, витрати на проведення профорієнтації (витрати на виїзди в регіони, на роздатковий матеріал, який не належить до масової поліграфії і т.п.), витрати на проведення тренінгів, резерв – кошти на непередбачувані витрати. Резерв складає 1-1,5% від загально-річного бюджету і використовується у випадках, які не може передбачити служба маркетингу (напр. незапланована обов’язкова участь в якомусь фестивалі, чи виставці, термінове дозамовлення сувенірної продукції та ін.). Зразок планування з використанням ATL- BTL подано в табл.1.

Якщо організація працює з двома видами цільової аудиторії – безпосередньою і тією, яка впливає на вибір першого виду ЦА, то промоцій ні заходи будуть різнитись між собою, тому витрати на промоції доцільно розбити на 2 групи – для кінцевих споживачів (перший вид ЦА), та для опосередкованих споживачів.

У випадку, якщо організація планує періодично протягом року використовувати ATL, то доцільно застосовувати саме таке розбиття бюджету, але якщо бюджет на ATL обмежений і більшість граф ATL в таблиці не будуть заповненими, на відміну від нижньої частини таблиці з витратами BTL, в тоді доцільно використовувати метод поділу на релевантні заходи.

Такі плани доцільно складати у формі таблиць з короткою анотацією до кожного заходу (ЦА, мета, час проведення прогнозований результат і т.п.).

Оскільки частина заходів може відбуватись довше, ніж 1 місяць і підготовка до їхнього впровадження може займати до декількох місяців, варто поточне планування проводити не щомісяця, і раз на два місяці, або раз в квартал – залежно від складності та тривалості запланованих заходів. Якщо підготовчі заходи необхідно починати в періоді, який передує періоду проведення цього заходу, то ці витрати включаються в витрати цього попереднього періоду.

Вибравши систему планування бюджету служби маркетингу по релевантній ознаці (див зразок короткострокового планування в табл. 3.1.2), керівництво повинне врахувати такі її переваги:

· Чітко прослідковується мета проведення того чи іншого заходу, завдяки наявності графіку проведення заходу (колонки __ - __). Це допомагає вчасно спланувати всі підготовчі заходи і заздалегідь погодити з іншими відділами підрозділу необхідні кроки, якщо цього вимагає захід.

· Існує можливість наочно побачити зв’язки між різними заходами та уникнути небажаного «накладання» заходів, що може призвести до наявності значної кількості заходів в один період та повної їх відсутності в інший. Тобто графік дає можливість розподілити навантаження рівноцінно на всі місяці. При наявності заходів, які потребують значних затрат часу, терміни їхнього проведення варто позначати іншим кольором (який відрізняється від кольору більшості заходів). В такому випадку буде добре видно навантаження по затратності часу на кожен період.

· Одразу при складанні бюджету можливо визначити відповідальних осіб (координаторів) найбільших заходів серед працівників служби маркетингу.

При середньостроковому та короткостроковому плануванні необхідно здійснювати постійний контроль відповідності витрачених коштів запланованій сумі річного бюджету.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 608; Нарушение авторских прав?; Мы поможем в написании вашей работы!