КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічний механізм формування й розподілу доходу

|

|

|

|

Механізми формування й розподілу доходу засновані на загальноекономічних принципах, які випливають із сутності та призначення доходу, і розробляються на законодавчій базі, що діє в економіці України.

Діючі нині механізми утворення й розподілу доходу в туризмі є результатом ринкового реформування економіки країни та нової системи оподатковування доходів і прибутку підприємств.

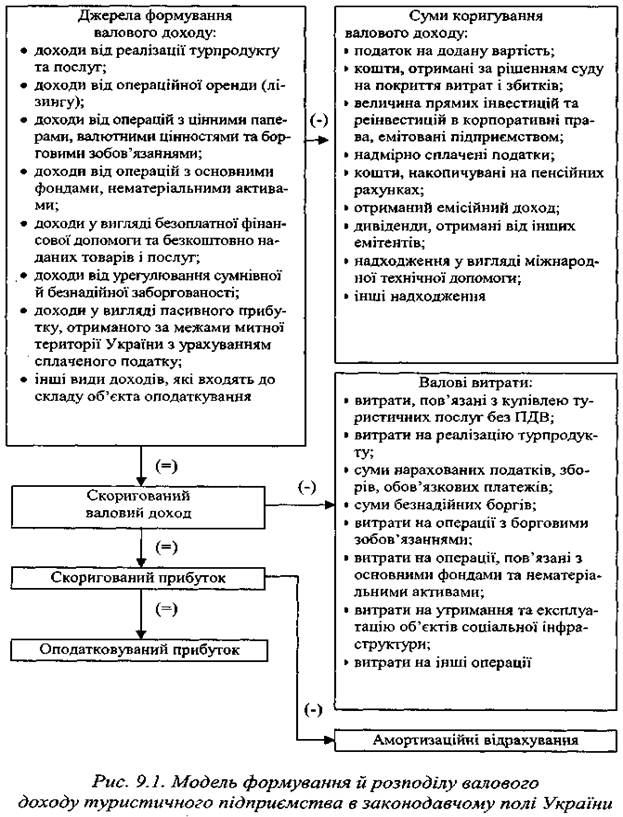

Модель формування та напрями використання доходу туристичного підприємства відповідно до законодавства України про оподатковування доходів і прибутку підприємств представлена на рис. 9.1.

Рис. 9.1. Модель формування й розподілу валового доходу туристичного підприємства в законодавчому полі України

Першим і основним джерелом отримання валового доходу в туристичному бізнесі є доход від реалізації туристичного продукту і/або окремих послуг. Це джерело доходу виступає у формі виручки, вираженої в цінах реалізації з урахуванням ПДВ. Інші джерела отримання доходу туристичними підприємствами відіграють допоміжну роль, але це не означає, що їх можна ігнорувати.

Початковим етапом розподілу валового доходу виступає його коригування (зменшення) на суми, які по своїй суті не є доходами підприємства, і на ті суми доходу з яких уже сплачено податок на прибуток. Конкретніше чинники коригування валового доходу наведено на рис. 9.1, які вказують на його зменшення.

Застосування податку на додану вартість при коригуванні валового доходу має особливості залежно від виду туризму (внутрішній, в'їзний чи виїзний).

Операції з продажу або купівлі туристичного продукту підлягають обкладанню ПДВ у загальновстановленому порядку. В оподатковувану базу включається і вартість додаткових організаційних послуг. Операції з продажу резидентам послуг санаторно-курортного лікування і відпочинку дітей у спеціальному переліку установ, визначених Кабінетом Міністрів України, звільняються від обкладання ПДВ.

При наданні туристичних послуг на території України іноземним туристам застосовується нульова ставка ПДВ, якщо продаж цих послуг здійснюється за межами України по безготівковому розрахунку безпосередньо суб'єктами туристичної діяльності (агентами) через представництва України в інших державах або через нерезидентів.

При виїзному туризмі із вартості транспортних послуг і туристичного обслуговування за кордоном, що входить до складу туристичного продукту, яким користуються туристи за межами митної території України, не сплачується податок на додану вартість.

Застосовувана система ПДВ в туристичній діяльності скорочує обсяг скоригованого валового доходу, а відтак і оподатковуваного прибутку.

Скоригований валовий доход туристичних підприємств використовується за трьома основними напрямами:

1) відшкодування валових витрат;

2) формування фонду амортизаційних відрахувань;

3) забезпечення оподатковуваного прибутку.

Валові витрати охоплюють не тільки витрати, пов'язані з реалізацією туристичних послуг, а й витрати формування турпродукту. Валові витрати являють собою суму всіх витрат платника податків (туристичного підприємства) у грошовій, матеріальній і нематеріальній формах, здійснюваних як компенсація вартості куплених туристичних послуг для виконання зобов'язань, даних туристам, а також інших витрат, крім амортизаційних відрахувань. Для туристичних операторів це означає, що до валових витрат включаються дві основні групи витрат. Перша - витрати на придбання туристичних послуг для комплектування турпродукту, що обчислюються за цінами виробника без ПДВ, а друга - витрати на реалізацію турпродукту та послуг окремим туристам або групам туристів. До валових витрат не включаються тільки амортизаційні відрахування.

Представлені на рис. 9.1 напрями розподілу валового доходу можна виразити формулою

ВД→КД + ВВ+ Ам + ОП, (9.3)

де ВД - валовий доход;

КД- сума коригування валового доходу;

ВВ - валові витрати;

Ам - амортизаційні відрахування на повне відновлення основних фондів і нематеріальних активів;

ОП- величина оподатковуваного прибутку.

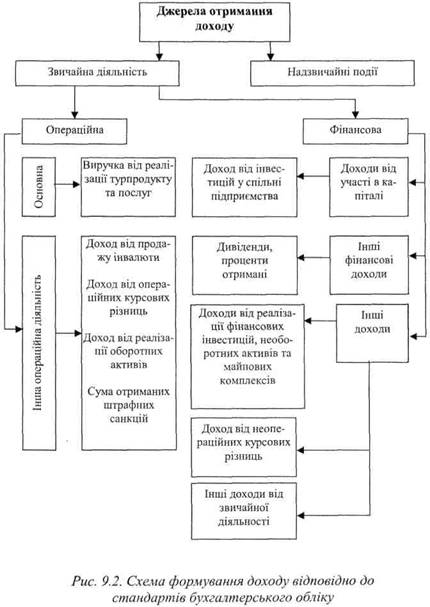

Формування й розподіл доходів підприємств регулюються Положеннями (стандартами) бухгалтерського обліку, а саме, стандартом 3 "Звіт про фінансові результати" і 15 "Доход". У цих стандартах застосовується тільки поняття "доход" і відсутнє поняття "валовий доход".

Рис. 9.2. Схема формування доходу відповідно до стандартів бухгалтерського обліку

Усі джерела формування доходу підприємницької структури будь-якої сфери діяльності зводяться в дві групи: доход від звичайної діяльності і доход від надзвичайних подій (рис. 9.2).

Як видно з наведеної схеми, звичайна діяльність охоплює операційну і фінансову діяльність. В операційній діяльності виділяється основна та інша операційна діяльність.

Для туристичного оператора основною діяльністю є комплектування, просування на ринок і реалізація турпродукту, в результаті чого формується основна частина доходу. Схема формування та використання доходу від основної діяльності туроператора показана на рис. 9.3.

Рис. 9.3. Джерела формування і напрями використання доходу від основної діяльності туроператора

Основним видом витрат туроператора є витрати на закупівлю туристичних послуг, пов'язаних з обслуговуванням туристів, оплата праці своїх працівників, витрати на сплату податків і зборів. Для турагентів основним джерелом доходу від операційної діяльності є агентська винагорода.

Інша операційна діяльність відіграє незначну роль у формуванні доходів обох видів туристичних підприємств.

Фінансова діяльність на більшості туристичних підприємств відсутня.

До надзвичайних відносяться події (операції), що відрізняються від звичайних своєю винятковістю і неповторюваністю - це стихійні лиха, техногенні катастрофи та аварії.

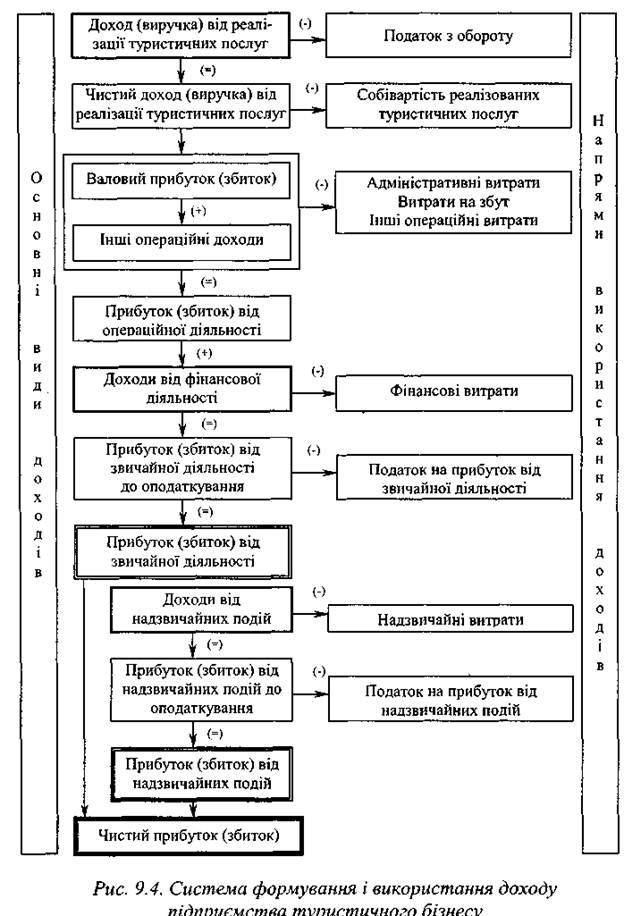

Доход у будь-якій формі - це результат фінансово-господарської діяльності, який виступає джерелом покриття внутрішніх і зовнішніх зобов'язань підприємств. Тому формування і використання доходу являє собою взаємозалежну систему (рис. 9.4).

На схемі представлені всі джерела формування доходу та напрями його розподілу і використання. У процесі розподілу доходу визначається прибуток (збиток) підприємства.

Оскільки з доходу від реалізації туристичного продукту і послуг сплачується ПДВ, то доход після його сплати називається чистим доходом. Чистий доход без собівартості реалізованої туристичної продукції є валовим прибутком (збитком) від реалізації.

Різниця між валовим прибутком (збитком) з урахуванням інших операційних доходів і витратами (адміністративними, збутовими та іншими операційними витратами) утворює прибуток (збиток) від операційної діяльності.

Прибуток (збиток) можуть одержувати підприємства і від фінансової діяльності. Він виступає як різниця між доходами і витратами, пов'язаними з фінансовою діяльністю.

Сума прибутку (збитку) від операційної та фінансової діяльності - це прибуток (збиток) від звичайної діяльності, що підлягає оподатковуванню. Після сплати податку на прибуток від звичайної діяльності (операційної та фінансової) залишається чистий прибуток (збиток) від звичайної діяльності.

Аналогічно використовується і доход від надзвичайних подій. Після сплати податку на прибуток від цієї діяльності підприємство отримує чистий прибуток. Якщо надзвичайні події супроводжуються збитками, то вони покриваються за рахунок прибутку від звичайної діяльності, зменшуючи його або збільшуючи збитки, якщо звичайна діяльність підприємства збиткова.

Рис. 9.4. Система формування і використання доходу підприємства туристичного бізнесу

Сума чистого прибутку (збитку) від звичайної діяльності і від надзвичайних подій визначає загальну суму чистого прибутку (збитку) підприємства. Як видно з наведеної схеми (рис. 9.4), після сплати податків на доход і відшкодування всіх витрат підприємство отримує чистий прибуток або збиток як кінцевий результат своєї діяльності.

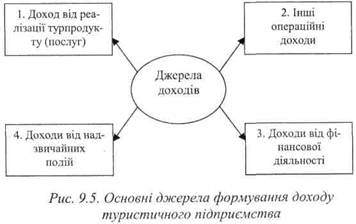

Укрупнено модель формування доходу в туризмі можна показати на схемі (рис. 9.5).

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 474; Нарушение авторских прав?; Мы поможем в написании вашей работы!