КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність, види та джерела отримання прибутку в туристичному бізнесі

|

|

|

|

Прибуток - одна з найвідоміших з давніх часів категорій господарської діяльності - одержав у нашій країні новий поштовх до формування та використання у зв'язку з переходом до ринкової економіки. Слід зазначити: протягом ряду сторіч не змовкають суперечки стосовно її сутності та форм вираження.

Прибуток є метою і результатом економічної діяльності підприємницьких структур як фізичних, так і юридичних осіб, що виступають суб'єктами ринкових відносин. Перехід України до ринкової економіки підсилює багатоаспектність прибутку. Прибутку належить провідна роль у господарському механізмі функціонування країни і в забезпеченні стійкого розвитку підприємств.

Розрізняють два підходи до визначення прибутку. В бухгалтерському розумінні прибуток - це різниця між доходами і бухгалтерськими витратами підприємства. По-іншому бухгалтерські витрати називаються явними. Економічні витрати включають витрати, пов'язані з використанням усіх факторів господарської діяльності, незалежно від того, чи купуються вони на ринку, чи є власністю підприємця.

Витрати підприємства, пов'язані з використанням власних ресурсів, зазвичай називають упущеною вигодою або внутрішніми неявними витратами. Упущена вигода прирівнюється до витрат. Тому економічні витрати перевищують бухгалтерські на суму упущеної вигоди, а економічний прибуток, навпаки, менший бухгалтерського на ту ж суму упущеної вигоди.

Прибуток забезпечує умови розширеного відтворення і тому виступає критерієм ефективності підприємницької діяльності. Для оцінки прибутку як фінансового результату діяльності доход зіставляється з витратами. Результатом цього є різниця з позитивним або негативним значенням. Позитивне значення - це прибуток, а негативне - збиток. Отже, прибуток є частиною доходу, що залишається підприємству після відшкодування витрат і сплати податків та обов'язкових зборів:

П = Дч - В - Под (11.1)

де П - чистий прибуток;

Дч - чистий доход;

В - витрати;

Под - податки й обов'язкові збори.

Якщо доход перевищує витрати і податкові платежі, то це свідчить про одержання прибутку. Якщо доход дорівнює витратам, то забезпечується лише беззбитковість, тобто нульовий прибуток. При витратах, що перевищують доход, підприємство одержує негативний фінансовий результат, тобто збиток.

Прибуток є синтетичною категорією, в якій відображаються доходи, витрати, податки й ефективність використання ресурсів.

Економічна сутність прибутку чітко проявляється в її функціях, які полягають у тому, що прибуток:

1) узагальнює результати господарсько-фінансової діяльності і є вимірником ефективності використання усіх видів ресурсів;

2) забезпечує формування доходної частини бюджету підприємства, регіону і країни;

3) є джерелом винагороди власників капіталу, інвестованого в діяльність підприємства, і преміювання працівників;

4) виступає внутрішнім джерелом інвестування розвитку діяльності підприємств;

5) створює привабливість і надійність для внутрішніх і зовнішніх інвесторів (кредиторів).

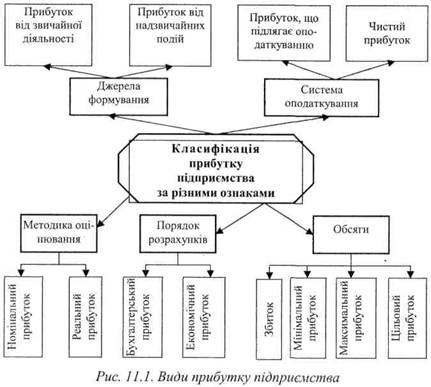

Прибуток туристичних підприємств класифікується за різними ознаками (рис. 11.1).

Джерелами отримання прибутку (збитку) є різні види діяльності, що забезпечують доход, - це звичайна діяльність і надзвичайні події. Звичайна діяльність підрозділяється на операційну та фінансову. Кожен вид діяльності повинен забезпечувати прибуток. Але результатом економічної діяльності може бути збиток.

Прибуток (збиток) від операційної діяльності являє собою різницю між чистим доходом від усіх видів операційної діяльності і сумою витрат, пов'язаних з цією діяльністю. Прибуток (збиток) від фінансової діяльності виступає як різниця між доходами і витратами в цій діяльності.

Загальна сума прибутку (збитку) від операційної та фінансової діяльності - це прибуток (збиток) від звичайної діяльності до оподатковування. Після сплати податку на прибуток залишається чистий прибуток.

Аналогічно формується прибуток (збиток) від надзвичайних подій. Але, якщо утвориться збиток від надзвичайних подій, то він покривається чистим прибутком від звичайної діяльності з урахуванням повернення підприємству податку на ту частину прибутку, що пішла на покриття збитку.

Сума чистого прибутку (збитку) від звичайної діяльності і надзвичайних подій утворює сукупну суму чистого прибутку (збитку) підприємства. Як показано на схемі, залежно від оподатковування існує два види прибутку. Перший - це той прибуток, що підлягає оподаткуванню, а другий - це чистий прибуток.

Прибуток, що підлягає оподатковуванню, визначається в процесі податкового обліку і фіксується в Декларації про прибуток підприємства. Ця декларація подається у відповідний податковий орган і є підставою для визначення суми податкових зобов'язань підприємства. Чистий прибуток характеризується тією сумою, що залишається в розпорядженні підприємства після сплати податку на прибуток, а також інших податків, обов'язкових платежів і зборів. Отриманий чистий прибуток є власністю підприємства і використовується відповідно до його Статуту.

Залежно від методики оцінювання визначається номінальний і реальний прибуток. Номінальний прибуток - це фактично отримана сума прибутку, тобто прибуток, виражений у діючих цінах, а реальний прибуток - це прибуток, виражений у порівнянних цінах. При визначенні реального прибутку враховується індекс інфляції за формулою

Пном

Пр = ------ (11.2)

Іінф

де Пр, Пном - відповідно реальна і номінальна сума прибутку, грн;

Іінф - індекс інфляції, коефіцієнт.

Залежно від мети розрахунків виділяється бухгалтерський та економічний прибуток. Бухгалтерський прибуток - це прибуток, розрахований відповідно до вимог бухгалтерського обліку, а економічний прибуток носить умовний характер. Він менший бухгалтерського на суму упущеної вигоди. Упущена вигода характеризується тією сумою прибутку, який власник підприємства (капіталу) одержав би як мінімум від вкладення капіталу в іншу діяльність або в банк на депозити. Упущена вигода разом з бухгалтерськими витратами утворює економічні витрати, що зменшують на відповідну суму бухгалтерський прибуток, перетворюючи його в економічний прибуток.

Залежно від величини прибутку підприємство може бути збитковим, з мінімальним, максимальним або цільовим прибутком. Якщо доходи підприємства менші витрат, то утворюється збиток. У випадку збитковості не можна допускати, щоб сума змінних витрат перевищувала доход від усіх видів діяльності. У такій ситуації варто припинити діяльність або провести санацію.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 426; Нарушение авторских прав?; Мы поможем в написании вашей работы!