КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Альтернативні теорії капіталу

|

|

|

|

РС

ЗВ

Г – Т <...В...Т' - Г',

Г — первісно авансована сума грошей; Т — товар у вигляді робочої сили (РС) і засобів виробництва (ЗВ); В — процес виробництва; Т' — створені нові товари з додатковою вартістю; Г' — гроші, одержані від реалізації товарів.

Рис. 7.3. Послідовні стадії та функціональні форми кругообороту промислового капіталу

Стадії кругообороту капіталу:

1-а. Відбувається підготовка до процесу виробництва шляхом придбання за рахунок авансованого капіталу необхідних засобів виробництва і робочої сили. На цій стадії капітал виступає у вигляді грошового капіталу, головна функція якого полягає у підготовці умов виробництва.

2-а. - процес виробництва, коли відбувається поєднання засобів виробництва з робочою силою, у результаті чого з'являються нові товари, вартість яких перевищує первісно авансовану на величину додаткової вартості. На цій стадії капітал набуває продуктивної форми, функція якої — створення нових благ і нової вартості.

3-я - завершальна стадія капітал виступає у товарній формі, і його функція заключається у реалізації створених товарів з метою перетворення їх вартості на грошову форму. Такої ж форми набуває і додаткова вартість, виступаючи як прибуток.

Отже, здійснюючи кругооборот, капітал приносить своєму власнику прибуток. Щоб отримувати прибуток систематично, кругооборот капіталу має здійснюватися безперервно. Постійно повторюваний кругооборот називається оборотом капіталу.

Щоб порівнювати різні капітали щодо тривалості обороту, використовується поняття швидкості обороту капіталу, тобто кількість його оборотів, які здійснюються протягом року. Якщо тривалість одного обороту капіталу дорівнює 3 місяці, він протягом року здійснює 4 обороти, а якщо 5 років, то протягом року—1/5 обороту. Кожен підприємець прагне прискорювати оборот капіталу, бо це дозволяє одержувати більшу масу прибутку з меншою сумою авансованого капіталу.

Раціональне господарювання передбачає пошуки шляхів прискорення обороту капіталу, адже це збільшує масу і підвищує норму прибутку.

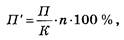

З урахуванням швидкості обороту капіталу формула норми прибутку набуває такого вигляду:

де П' — норма прибутку; П — маса прибутку; К — величина авансового капіталу; п — кількість оборотів авансового капіталу за рік.

Додаткова вартість — це вартість, створена працівниками понад вартість робочої сили і безкоштовно привласнена власником засобів виробництва. Виходячи з цього, вартість товару (W) можна виразити так:

W = c + v + m

де m — додаткова вартість.

Відношення додаткової вартості до змінного капіталу є нормою додаткової вартості (m1)- Вона визначається за формулою:

m1 =  100%.

100%.

Оборот основного капіталу завдяки багаторічному функціонуванню його матеріально-речових елементів відбувається у формі амортизації.

Амортизація (від лат. amort — безсмертя або amortisatio — погашення) — термін, що використовується у двох значеннях:

1) процес поступового перенесення вартості основного капіталу на новостворену продукцію в міру його зношування;

2) процес відновлення вартості основного капіталу за рахунок цільового нагромадження грошових засобів.

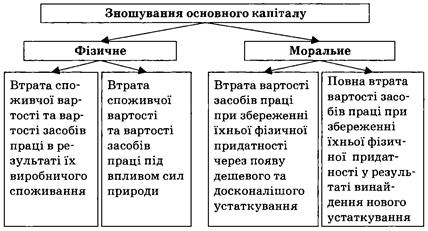

Розрізняють фізичне та моральне зношування основного капіталу (рис. 7.4.).

Фізичне (матеріальне) зношування — поступова втрата основними виробничими фондами своєї споживчої вартості внаслідок її перенесення на новостворений продукт у процесі їх експлуатації та впливу зовнішнього середовища.

Утрачена основними фондами частина вартості внаслідок морального зношування не переноситься на вартість створюваного продукту.

Моральне зношування — зниження вартості основних фондів незалежно від ступеня втрати ними своєї споживчої вартості внаслідок науково-технічного прогресу і зростання продуктивності праці.

Рис. 7.4. Форми зношування основного капіталу

Моральне зношування має дві основні форми:

1) втрата основними фондами частини вартості без втрати споживчої вартості завдяки зростанню продуктивності праці в тих галузях, які виготовляють аналогічну продукцію з меншими затратами праці.

2) втрата основними фондами частини вартості зумовлена появою досконаліших і продуктивніших машин і технологій внаслідок упровадження досягнень науково-технічного прогресу.

Амортизаційне відрахування — щорічне списання частини вартості основного капіталу.

Амортизаційні відрахування є частиною валових витрат підприємства. Водночас вони виступають джерелом відшкодування зношування основних засобів, утворюючи фінансові передумови для інвестування. Саме тому система амортизаційних відрахувань є важливим чинником підвищення ефективності суспільного виробництва.

Річна амортизація основного капіталу розраховується за формулою

де А — річна амортизація; К — вартість основного капіталу; t — термін (кількість років) служби основного капіталу.

Загальна сума грошей, призначена для відшкодування вартості зношеного основного капіталу, утворює амортизаційний фонд. Амортизаційний фонд — грошовий фонд, призначений для відшкодування вартості спожитих елементів основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

Норма амортизації — виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу.

де А' — норма амортизації; А — сума амортизаційних відрахувань за рік; К — вартість авансованого основного капіталу.

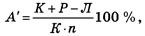

З урахуванням затрат на ремонт обладнання та ліквідаційної вартості основного капіталу ця формула набуває такого вигляду:

де А' — норма амортизації; К — початкова вартість основного капіталу; Р — затрати на ремонт обладнання; Л — ліквідаційна вартість основного капіталу; п — нормативний строк служби основного капіталу.

Основоположники класичної політекономії (А. Сміт і Д. Рікардо) ототожнювали капітал з нагромадженою уречевленою працею (засобами виробництва). Однак А. Сміт до капіталу відносив лише ту частку запасів, яка використовується для подальшого функціонування у виробництві та іншій економічній діяльності й приносить дохід. Позитивним у такому трактуванні сутності капіталу є те, що його матеріально-речовий зміст пов’язується як з факторами виробництва, так і процесом отримання доходу. Останнє є домінуючим для розуміння змісту поняття «капітал».

Сучасні західні економісти аналогічно трактують сутність даної економічної категорії. Так, один з відомих сучасних економістів Пол Самуельсон дає таке визначення: «Капітал складається із виробничих товарів тривалого користування, які використовуються у виробництві. Основними компонентами капіталу є устаткування, будівлі та запаси».

У. Нордхауз пише, «капітал» ще складається із благ довгострокового користування, створених для виробництва інших товарів, які включають незліченні верстати, дорогі комп’ютери, вантажівки, прокатні стани, будівлі, що і складає «пейзаж сучасної економіки».

Автори іншого популярного американського підручника «Економікс» під капіталом розуміють створені людиною ресурси, що використовуються для виробництва товарів і послуг. За умов постіндустріального суспільства все поширенішою стає думка, що капітал не обмежується матеріальними, а охоплює також; інформаційний ресурс. Особливо це стосується галузей, що самі продукують інформацію та знання. Але як би не трактувалося поняття капіталу, незаперечним є факт, що він є обов'язковою матеріальною умовою підприємницької діяльності.

Непринципова відмінність між класичною буржуазною політекономією і сучасною економічною (західною) теорією полягає в тому, що остання суттєво розширює перелік елементів (видів) нагромадженої праці (багатоаспектна виробнича та інформаційна інфраструктура тощо) при розгляді змісту капіталу. До складу капіталу вони включають надбані знання і навички, в тому числі й професійно-кваліфікаційні, а інвестиції на їх здобуття називають «людським капіталом» (Дж. Беккер, Ф. Махлуп), на відміну від «фізичного капіталу». Часто в західній літературі капітал ототожнюється з фінансовими ресурсами (насамперед з грошима — С. Фішер, Р. Дорнбуш, Дж. Робінсон) і навіть з часом, який розглядається як специфічний фактор виробництва, що створює дохід.

Таким чином, починаючи з А. Сміта, буржуазна політекономія в особах багатьох його послідовників (Дж. С. Міль, А. Маршалл, П. Самуельсон та ін.) розглядає капітал як сукупність факторів виробництва, що приносять дохід.

2. Трудові відносини та робоча сила.

Процес поєднання і функціонування факторів виробництва здійснюється передусім на рівні окремих підприємств (фірм), організацій, установ тощо. Тут відбувається включення індивідуального працівника до складу трудового колективу, де формується і відповідний рівень трудових відносин.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2129; Нарушение авторских прав?; Мы поможем в написании вашей работы!