КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пол Самуельсон

|

|

|

|

Капітал і наймана праця.

Лекція 7

Теорія капіталу є одним з найскладніших

розділів економічної теорії.

1. Капітал як економічна категорія товарного виробництва

Сучасна економічна наука трактує капітал як складну, багатоаспектну категорію, еволюція якої відобразила історичний процес розвитку природи, форм руху, динаміки та структури товарного виробництва.

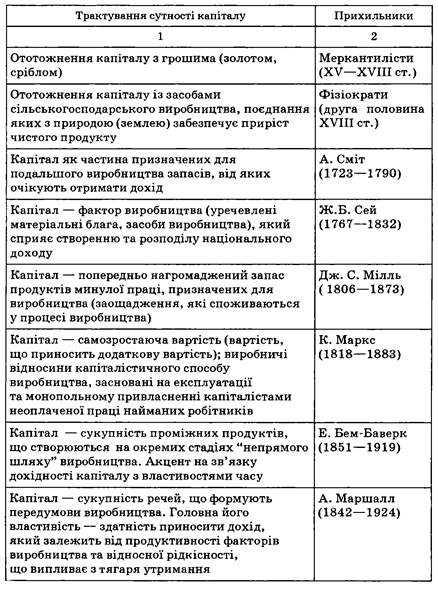

Історія розвитку економічної науки засвідчує існування різних підходів до визначення сутності та структури капіталу (табл. 7.1.), у тому числі:

1. Предметно-функціонального підходу, згідно з яким капітал ототожнюється з нагромадженою працею, призначеною для подальшого виробництва або продажу з метою одержання доходу. (аналіз капіталу як фактора виробництва, що впливає на результати підприємницької діяльності і приносить дохід власникові.).

2. Соціально-економічного підходу, згідно з яким капітал трактується як економічна категорія — специфічні суспільні відносини, що виникають за певних історичних умов.

Особливістю соціально-економічного підходу є прагнення охарактеризувати суспільно-економічну сутність капіталу в органічному взаємозв'язку з економічними відносинами та виявити джерело самозростання вартості.

Розглядаючи капітал як самозростаючу вартість, К. Маркс трактував його як капіталістичні виробничі відносини експлуатації найманої праці.

3. Грошового підходу, згідно з яким капітал досліджується як фінансовий ресурс, що приносить дохід власникові у вигляді процента.

4. Часової концепції капіталу, заснованої на порівнянні корисності благ у різний час та виведенні доходу з певних властивостей останнього. Згідно з цим підходом цінність теперішніх благ (за незмінності інших умов) завжди перевищує цінність таких самих благ у майбутньому. Відтак дохід на капітал має місце за умови обміну товарів поточного і майбутнього споживання.

5. Трактування капіталу як певного вкладання, що забезпечує дохід власникові незалежно від сфери застосування чи характеру діяльності.

У традиційному політекономічному визначенні капітал (від лат. capitalis — головний) має такі властивості:

1) обмеженість;

2) здатність до нагромадження;

3) ліквідність;

4) здатність до конвертації (постійної зміни форм);

5) самозростання.

У сучасній економічній літературі набули поширення такі категорії:

І. Людський капітал як міра втіленої у людині здатності приносити дохід. Освіта, професійна підготовка, здоров'я, природні здібності і творчість індивіда розглядаються як чинники його продуктивної сили, що сприяє збільшенню обсягів виробництва високоякісної інноваційної продукції і приносить так звану технологічну ренту, виступаючи найважливішим джерелом зростання доходу окремої людини й суспільства в цілому.

Інвестиціями в людський капітал вважаються витрати на здобуття освіти, кваліфікації, підготовку та перепідготовку працівників, підтримку здоров'я, інформаційне забезпечення тощо. Величина людського капіталу оцінюються потенційним доходом, який він може приносити власнику.

II. Інтелектуальний капітал — нагромаджена в процесі інтелектуальної діяльності сукупність знань, досвіду, навичок, здібностей і взаємовідносин, що мають економічну цінність і використовуються з метою отримання доходу.

У сучасній економічній літературі розрізняють:

· інтелектуальний капітал суспільства (сукупність знань, досвіду, зв'язків та інформації, що використовуються на рівні суспільства в цілому і є провідним чинником зростання національного доходу постіндустріального суспільства),

· інтелектуальний капітал окремої компанії (сукупність активів, заснованих на інтелектуальних здібностях працівників компанії, що реалізуються у процесі інноваційної діяльності та збільшують її ринкову вартість) має такі складові:

1. Людський капітал — нагромаджені в результаті інвестицій та втілені у працівниках компанії знання, творчі здібності, професійний досвід і моральні цінності.

2. Структурний капітал — технічне і програмне забезпечення, організаційна структура, інтелектуальна власність, відносини з клієнтами тощо.

До складу структурного капіталу входять:

— клієнтський капітал (відносини із замовниками, покупцями, ділові зв'язки з постачальниками, товарні знаки та знаки обслуговування тощо);

— організаційний капітал (інформаційні ресурси, електронні мережі, організаційна структура, авторські права тощо).

· інтелектуальний капітал окремого індивіда.

У високоцивілізованому суспільстві інтелектуальний капітал починає переважати над усіма іншими формами капіталу, виступаючи головною передумовою нагромадження суспільного багатства.

III. Соціальний капітал — капітал, втілений у якості соціальних зв'язків та відносин, заснованих на довірі як концентрацій очікувань та зобов'язань, що спонукають суб'єктів господарювання до ефективніших дій з метою досягнення спільних цілей. Соціальний капітал існує лише у відносинах між людьми. Його об'єктивною основою є мережі соціальних зв'язків

Основні форми соціального капіталу:

1) зобов'язання та очікування, які залежать від надійності соціального середовища;

2) інформаційні можливості (здатність соціальної структури до передачі інформаційних потоків і норм);

3) соціальні норми та етичні принципи.

Таким чином, згідно із сучасними науковими підходами капітал може набувати не лише уречевлених, але й неуречевлених (втілених у окремих людях або відносинах між ними) форм.

Рис. 7.1. Класифікація конкретних форм існування капіталу

У широкому розумінні капітал є складним, багаторівневим та багатоаспектним феноменом, який визначає самоорганізацію господарського життя, спрямовану на самозростання вартості. У вузькому розумінні капітал — самозростаюча авансована вартість; певні вкладення або активи, які уможливлюють отримання доходу.

Багатоаспектність категорії "капітал" виявляється у різноманітних формах його існування (рис. 7.1.).

I. За сферами застосування (промисловий, торговельний, позичковий капітали, або капітал сфери виробництва та капітал сфери обігу).

Промисловий капітал — капітал, який застосовується у сфері матеріального та нематеріального виробництва з метою отримання прибутку.

Торговельний капітал — капітал, який функціонує у сфері товарного обігу, забезпечуючи одержання торговельного прибутку.

Позичковий капітал — грошовий капітал, який надається в позику та приносить власнику дохід у вигляді процента.

II. За напрямами інвестування (матеріально-речовий, людський, інтелектуальний, соціальний капітали).

III. За масштабами функціонування (місцевий, регіональний, національний, транснаціональний капітали).

IV. За значенням у створенні та перерозподілу доходу (реальний і фіктивний капітали).

Реальний капітал обслуговує насамперед рух промислового капіталу, відіграє визначальну роль у створенні доходу, втілюючись у матеріально-речові, грошові та духовні цінності.

Фіктивний капітал (від лат. fictio — вигадка) — капітал, представлений у цінних паперах (акціях, облігаціях тощо), який регулярно приносить дохід їх власнику і здійснює самостійний, відмінний від реального капіталу, рух на ринку цінних паперів.

V. За роллю у відтворювальному процесі (капітал-власність; капітал-функція).

Капітал-власність — капітал, який перебуває у власності кредитора.

Капітал-функція — запозичений капітал, який функціонує в певній галузі.

VI. За джерелами формування (власний та залучений капітали).

Власний капітал — капітал, вкладений власником фірми; визначається як різниця між сукупними активами фірми та її зобов'язаннями.

Залучений капітал створюється за рахунок розміщення цінних паперів та отримання банківського кредиту.

VII. За інноваційною спрямованістю (неризиковий та венчурний (ризиковий) капітали).

Венчурний капітал — ризиковий капітал, що функціонує в інноваційній сфері, забезпечуючи комерціалізацію нововведень.

VIII. За формами функціонування (індивідуальний, суспільний, колективний).

Свого часу з метою показати, який саме капітал (яка його частка) є джерелом створення додаткової вартості, К.Маркс ввів у науковий обіг поняття "постійний капітал" та "змінний капітал".

Постійний капітал (с) — частина авансованого капіталу, яка в процесі виробництва не змінює величини своєї вартості. Це - різноманітні засоби виробництва (знаряддя та предмети праці), вартість яких конкретною працею робітника переноситься на вартість новоствореного товару (послуги). При цьому постійний капітал виступає фактором виробництва, але не бере участі в процесі збільшення вартості і відповідно не створює додаткової вартості.

На відміну від постійного капіталу змінний капітал (v) — частка авансованого капіталу, яка в процесі виробництва витрачається підприємцями на купівлю робочої сили (гроші, які використовуються на виплату зарплати найманим працівникам). Ця частка капіталу не тільки зберігається (не переноситься на вартість виробленої продукції), а й збільшується на величину додаткової вартості, тобто є джерелом додаткової вартості.

Авансований капітал (К) — капітал, авансований на придбання засобів виробництва і робочої сили для виробництва додаткової вартості: К = c + v.

В свою чергу, поділ капіталу на основний та оборотний дає змогу з'ясувати сутність процесу обороту капіталу, зрозуміти, який капітал і як переносить свою вартість на вартість новоствореної продукції.

Основний капітал частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію у процесі зношування (промислові будинки, споруди, верстати, транспортні засоби тощо, у сільському господарстві — робоча худоба, багаторічні насадження тощо).

Вартість основного капіталу згодом повертається підприємцю у вигляді амортизаційних відрахувань, які накопичуються на спеціальному рахунку, створюючи т.з. "амортизаційний фонд". Кошти такого фонду можуть бути використані на придбання нової техніки, а також на ремонт і реконструкцію існуючих знарядь праці.

Оборотний капітал:

- частина промислового капіталу, що функціонує у вигляді предметів праці, незавершеного виробництва, готової продукції, грошових коштів (у т. ч. заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

- частина продуктивного капіталу, вартість якої входить у створювані товари (послуги) і повністю повертається підприємцю у грошовій формі після їх реалізації.

До складу оборотного капіталу входять вартість сировини, палива, допоміжних матеріалів, оскільки вони повністю споживаються у кожному виробничому циклі, і їх вартість повністю переноситься на вартість товарів (послуг). У вартість оборотного капіталу включається також вартість робочої сили, яка вище розглядалась нами як змінний капітал, що є джерелом створення додаткової вартості.

Оборотний капітал повністю повертається до підприємця після завершення кожного ругообороту.

Раніше у політичній економії соціалізму для теоретичного виразу протилежної за соціально-економічним змістом категорії "капітал" використовували поняття "фонди".

Різні частини постійного капіталу переносять свою вартість на новостворений продукт неоднаково. Верстати, машини, устаткування, виробничі споруди тощо беруть участь у виробництві протягом багатьох років, переносячи свою вартість поступово і частинами. Сировина, паливо, матеріали та ін. у процесі виробництва повністю споживаються і переносять всю вартість на новостворений продукт.

До основних виробничих фондів належать будівлі, споруди, верстати, машини, устаткування, транспортні засоби, передавальні пристрої, багаторічні садові насадження, продуктивна худоба.

До основних фондів невиробничого, або соціального призначення, належать жилі будинки, а також санаторії, пансіонати, лікувальні установи, об'єкти соціально-культурного, оздоровчого та фізкультурного призначення, які обліковуються на балансах підприємств.

До оборотних виробничих фондів належать такі предмети праці, як сировина, паливо, енергія, закуплені та власного виробництва напівфабрикати, тара, запасні частини для поточного ремонту основних фондів, затрати на освоєння нової продукції та ін., які повністю споживаються в одному виробничому циклі, втрачаючи або змінюючи при цьому свою натурально-речову форму.

Оборотні виробничі фонди також поділяють на:

виробничі запаси;

незавершене виробництво, яке складається з перенесеної частини вартості засобів праці, вартості оброблених предметів праці і затрат на оплату робочої сили.

До оборотних фондів належить і вартість робочої сили, яка набирає форми фонду заробітної плати.

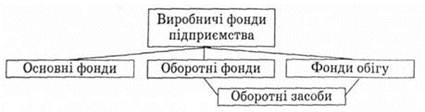

Та частина фондів підприємства, яка перебуває у грошовій і товарній формах, є фондами обігу. Оборотні фонди та фонди обігу — це оборотні засоби.

Рис. 7.2. Основні структурні елементи виробничих фондів підприємства

Оборотні фонди і фонди обігу, взяті разом, утворюють обігові кошти підприємства. Вони можуть бути власними і позичковими (придбаними за рахунок кредиту), а також нормативними і понаднормативними. Найбільш ефективний спосіб формування обігових коштів — за рахунок кредитів, але це можливо тоді, коли позичковий процент помірний і підприємцю вигідно використовувати кредитні ресурси банків. Використання для формування обігових коштів власних грошових коштів підприємства значно обмежує його можливості, а іноді робить таке формування неможливим.

Фактори, які впливають на швидкість обігу фондів:

1) поліпшення їх використання (зменшення періоду) кругообігу за рахунок використання новітніх технологій, підвищення інтенсивності їх використання тощо;

2) раціоналізацію структури фондів;

3) скорочення періоду перебування фондів у товарній формі (прискорення процесу реалізації виробленої продукції) і т.д.

Для визначення ефективності використання основних фондів, використовуються такі показники, як фондовіддача та фондомісткість, бо показник "фондоозброєність" характеризує лише рівень оснащеності праці, а саме величину (у вартісній формі) основних виробничих фондів, які використовує один працівник на тому чи іншому підприємстві.

Фондовіддача обчислюється як відношення вартості виробленої продукції за певний період (як правило, за рік) до середньорічної вартості основних виробничих фондів (щоб визначити середньорічну вартість основних виробничих фондів треба скласти вартість цих фондів на початок та на кінець року і цю суму поділити на два).

Фондомісткість — показник, зворотний до фондовіддачі: він обчислюється як відношення середньорічної вартості основних виробничих фондів до вартості виробленої продукції.

Підвищення фондовіддачі (і, відповідно, зменшення фондомісткості) є однією з найбільш важливих умов зростання ефективності суспільного виробництва, підвищення конкурентоспроможності виробленої продукції і в кінцевому підсумку - до підвищення життєвого рівня населення. Вища фондовіддача зменшує необхідність введення в дію додаткових основних фондів, економить капітальні вкладення.

Фактори, які сприяють підвищенню фондовіддачі, можна віднести:

· прискорене освоєння фізично і морально застарілих основних фондів на новій технічній основі (реконструкція),

· скорочення термінів будівництва нових промислових об'єктів,

· здешевлення нової техніки (шляхом підвищення продуктивності праці в галузях, де вона виробляється),

· підвищення коефіцієнта змінності в роботі підприємств,

· раціональне завантаження виробничих потужностей тощо.

Сьогодні проблеми підвищення фондовіддачі основних фондів тісно пов'язані з підвищенням автоматизації виробництва, загальноосвітнього та кваліфікаційного рівня працівників, застосуванням більш якісних матеріалів і, безперечно, з широким впровадженням у виробничий процес електронно-обчислювальної техніки.

Джерело прибутку К.Маркс вбачав у специфічному товарі — робочій силі. Вона має здатність створювати нову вартість, більшу ніж її власна. Оскільки умовою отримання цього надлишку є додаткова вартість - певна сума вартості, що належить капіталісту і використовується для її збільшення, то будь-яка самозростаюча вартість і є капіталом.

Щоб відбулося таке самозростання, необхідні певні суспільні умови. Тому капітал є не тільки сукупністю певних речей, що забезпечують одержання додаткової вартості, а й має певну суспільну форму.

За К. Марксом, капітал — це вартість, авансована у той чи інший вид економічної діяльності (перш за все виробництво) з метою одержання додаткової вартості, яка є результатом експлуатації і перманентно відтворює саму себе, тобто приносить додаткову вартість.

Суть капіталу повніше виявляється у його русі. Без постійного руху капітал не може принести прибуток. У процесі руху він проходить певні стадії і набуває певних функціональних форм. Рух капіталу починається з грошової форми. Підприємець авансує певну суму грошей для організації виробництва. Для цього необхідно придбати необхідні ресурси — засоби виробництва і робочу силу. Далі відбувається процес виробництва, у ході якого робоча сила, використовуючи засоби виробництва, створює нові товари, вартість яких перевищує авансовану вартість. Після реалізації виготовлених товарів надлишок набуває грошової форми і виступає у вигляді прибутку. Цикл руху капіталу завершується, і може розпочинатися новий.

Такий рух капіталу, в процесі якого він проходить кілька стадій і набуває певних функціональних форм, називається кругооборотом капіталу, що здійснюється за такою формулою:

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 662; Нарушение авторских прав?; Мы поможем в написании вашей работы!