КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз можливостей формування договорів з виробництва і поставок продукції

|

|

|

|

Визначення виробничої програми діяльності підприємства в умовах ринку тісно пов‘язане з оцінками внутрішнього і зовнішнього економічного середовища, яке зумовлює параметри оптимізації «портфелю замовлень».

При цьому модель аналітичних досліджень представлена такими трьома комплексами завдань:

1) Аналіз ринку продукції, робіт і послуг;

2) Аналіз економічних і правових параметрів регулювання ринку виробництва і продажу продукції;

3) Аналіз виробничого потенціалу.

Аналіз ринку продукції пов‘язаний з дослідженням ємності ринку, інтенсивності його насичення, можливостей формування нових ємностей і т.д.

Оцінка параметрів регулювання ринку передбачає комплекс досліджень з визначення дієвості економічних (ціни, кредитної ставки, митної та податкової політики і т.ін.) і правових регуляторів.

Аналіз виробничого потенціалу передбачає системне дослідження виробничих можливостей підприємства, можливостей їх нарощування залежно від кон‘юнктури ринку та зони переходу на нову ємність продукції. Такий аналіз супроводжується дослідженням ринку засобів виробництва, ринку капіталу, ринку робочої сили і т.д.

Комплекс таких досліджень дає змогу отримати індикативні параметри виробничої програми які визначають можливості формування портфеля замовлень. Найважливіші з них: попит на продукцію підприємств, її конкурентоспроможність, критична маса продажу, можливості укладання договорів поставки на менш вигідних умовах, діапазони коливання ціни на продукцію і ін. Розглянемо детальніше найважливіші з них.

Аналіз попиту на продукцію. При високій насиченості товарного ринку продукцією в умовах конкуренції та демонополізації можливості реалізації суспільних благ визначають не масштабами їх виробництва, а обсягами споживання. Тому провідне місце в оцінках виробничої програми підприємств займає вивчення попиту на продукцію. Попит визначається сукупністю потреб, мотивацій людей стосовно певного товару чи послуг.

|

|

|

Попит на продукцію має еластичний характер і залежить від багатьох факторів, ступінь впливу яких і треба виявити. На попит впливають дві групи факторів: зовнішні насиченість ринку продукцією, конкурентоспроможність, реклама і т.д.) і внутрішні

(платоспроможність населення, ціна на продукцію, якість продукції, смаки та уподобання покупців).

|

Характер зміни попиту від дії названих факторів має різноманітне вираження залежності і може досліджуватися сукупністю різних прийомів аналізу. Найціннішою є інформацію про коефіцієнти цінової еластичності попиту на різноманітні товари і послуги.

Аналіз конкурентоспроможності продукції. Під конкурентоспроможністю розуміють сукупність властивостей продукції, які забезпечують їй переваги на зовнішньому ринку, сприяючи успішній реалізації в умовах конкуренції. Конкурентоспроможність продукції характеризується багатьма параметрами, які тою чи іншою мірою виражають лише частково її сукупність (ціна, якість, собівартість і ін.) найбільш узагальненим показником її оцінки може бути відношення їхньої ціни до корисного ефекту (потужності, продуктивності і т.д.).

Причинно-наслідкові зв‘язки зміни конкурентоспроможності продукції аналізуються за впливом багатьох факторів, які можна поділити на:

1) Фактори, які визначають економічне середовище споживання продукції;

2) Фактори, які формують техніко-економічні можливості виробництва і збуту.

До першої групи належать: місткість товарного ринку, інтенсивність його насичення, ступінь монополізації та ін.. До другої групи належать: технічний ріень виробництва, забезпеченість кваліфікованими кадрами, фінансові можливості підприємства тощо.

|

|

|

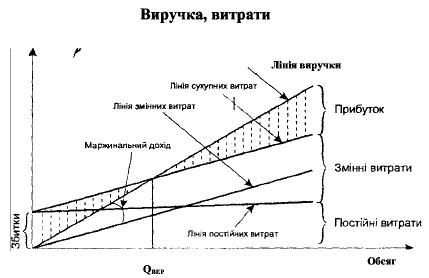

Розрахунок критичного обсягу реалізації продукції є важливою умовою оцінки портфеля замовлень. Критичний обсяг реалізації визначає гранично мінімальний обсяг поставки, що забезпечує підприємству вихід за межі банкрутства. Він характеризує таку масу продажу продукції чи виконаних робіт і послуг, за якої витрати на виробництво і збут продукції дорівнюють виторгу від продажу. Чим більша маса продажу щодо критичної, тим більший прибуток отримує підприємство. Мета управління витратами – зменшити критичний обсяг реалізації продукції, що гарантуватиме більшу стабільність при зміні кон‘юнктури товарного ринку.

Критичний обсяг реалізації визначається порівнянням суми продажу продукції і витрат на її виробництво та збут. Витрати на виробництво і збут продукції розглядають Витрати на виробництво і збут продукції (собівартість) розглядають у вигляді трьох складових частин:

а) постійні витрати (виробничі, комерційні та адміністративні), які не залежать від обсягу виробництва і реалізації продукції, а визначаються параметрами виробничої потужності та виражають політику вищої адміністрації  . Визначаючи постійні витрати, враховуючи те, що одна частина їх залежить від потужності підприємства (амортизація, податок на майно, рента, страхування та ін.), друга — виражає політику вищої адміністрації та усталюється нею (витрати на рекламу, дослідження, підвищення кваліфікації працівників та ін.). У критичний момент друга частина може зменшуватися за ініціативою адміністрації;

. Визначаючи постійні витрати, враховуючи те, що одна частина їх залежить від потужності підприємства (амортизація, податок на майно, рента, страхування та ін.), друга — виражає політику вищої адміністрації та усталюється нею (витрати на рекламу, дослідження, підвищення кваліфікації працівників та ін.). У критичний момент друга частина може зменшуватися за ініціативою адміністрації;

б) прямі змінні витрати  залежать від обсягу виробництва і реалізації продукції, легко нормуються і стандартизуються. До них належать витрати матеріальних ресурсів та витрати на оплату праці;

залежать від обсягу виробництва і реалізації продукції, легко нормуються і стандартизуються. До них належать витрати матеріальних ресурсів та витрати на оплату праці;

в) накладні змінні витрати (виробничі та комерційні), які також залежать від обсягу і реалізації продукції, але не підлягають чіткому нормуванню та стандартизації. До них належать витрати на утримання та експлуатацію устаткування, поза-виробничі витрати та ін. Їх розподіляють на собівартість одиниці продукції спеціальними методами.

витрати (виробничі та комерційні), які також залежать від обсягу і реалізації продукції, але не підлягають чіткому нормуванню та стандартизації. До них належать витрати на утримання та експлуатацію устаткування, поза-виробничі витрати та ін. Їх розподіляють на собівартість одиниці продукції спеціальними методами.

|

|

|

Різниця між виторгом і собівартістю реалізованої продукції визначає прибуток від виробництва і реалізації продукції.

Сума прибутку і постійних витрат називається маржинальним доходом.

Критичний обсяг реалізації визначається за формулою:

|

Аналітична оцінка прийняття додаткового замовлення з більш низькою ціною реалізації. В умовах зміни ринкової кон'юнктури виникає потреба прийняття рішення про випуск і реалізацію продукції при зниженні ціни. Вигідність прийняття такого рішення проілюструємо прикладом.

За планом на рік підприємство мало пакет замовлень у розрахунку 100 000 одиниць за ціною 0,3 грн. за од., а прибуток був передбачений у сумі 5 тис. грн.

Собівартість визначали такими параметрами:

матеріали (0,02 грн. за од.) = (0,02 • 100 тис. од.) = 2 тис. грн.

зарплата (0,07 грн. за од.) = (0,07 • 100 тис. од.) = 7 тис. грн.

накладні змінні витрати (0,03 грн за од.) = (0,03 •100 тис. од.) = 3 тис. грн.

накладні постійні витрати =13 тис, грн.

Всього 25 тис. грн.

Через скорочення замовлень обсяг виробництва цієї продукції становитиме лише 70 % запланованого. Водночас з'явилась можливість додаткової реалізації 15 000 одиниць цієї ж продукції за нижчою ціною — 0,240 грн. за одиницю, що нижче навіть від собівартості виробів. Треба зробити висновок про вигідність такого кроку. Як видно з табл.1, додатковий випуск і продаж за ціною, яка нижча від собівартості, 15 тис. од. виробів вигідні для підприємства.

Таблиця 1

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1175; Нарушение авторских прав?; Мы поможем в написании вашей работы!