КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контроль і звітність міжнародних корпорацій

|

|

|

|

1. Місце контролю в міжнародному менеджменті.

2. Види контролю за діяльністю міжнародних корпорацій.

3. Потреба в звітах. Типи систем звітності. Проблеми звітності.

Функція контролю виступає завершальним етапом до діяльності по прийняттю рішень. Але це теж може мати відносний характер, тому, що керівництво може бути незадоволеним результатами контролю. В цьому випадку рішення менеджера може коректуватися або приймається нове рішення.

Контроль як управлінська дія зводиться до співставлення менеджером двох результатів – результата на уявному рівні, того, що сформувався в свідомості менеджера в момент прийняття рішення, і фактично отриманого результату. На рівні уяви – це якісне і кількісне описання того, що потрібно отримати в процесі реалізації прийнятого рішення. Фактичний результат – це той, що отриманий в процесі реалізації прийнятого рішення.

Контроль – це порівняльний аналіз отриманих в практиці виробничої діяльності конкретних та реальних результатів з запланованими та очікуваними. В залежності від призначення контролю формуються його цілі.

Контроль – це особливий вид діяльності на підприємстві, який зосереджений на спостереженні за процесом управління та на його оцінці.

Контроль є кінцевою функцією менеджменту, тому прорахунки й недоліки в його виконанні призводять до погіршення результатів господарювання. Водночас належний контроль сприяє досягненню поставлених цілей.

Складові контролю:

- установлення стандартів;

- оцінка виконання;

- коригування.

Функція контролю може розглядатися і як зворотний зв¢язок системи.

|

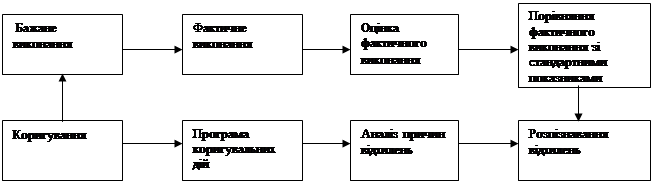

Рис. Контроль як зворотний зв¢язок системи

Схема показує, що контроль розпочинається з бажаного виконання, яке ґрунтується на стандартах. У процесі діяльності досягається фактичне виконання, що піддається оцінці й порівнюється зі стандартами. Якщо виникають відхилення реального виконання від стандартів, то треба виявити причини цих відхилень, розробити і реалізувати програму відповідних коригувальних дій. Після коригування процес має повернутися до бажаного виконання (стандарту), за яким настає наступний цикл, і т. д.

Коли організація здійснює свій бізнес на міжнародному рівні, функція контролю набуває додаткового ступеня складності. Менеджери повинні не лише встановлювати стандарти, вимірювати результативність і здійснювати коригуючи дії для свого бізнесу в країні базування, але й здійснювати аналогічні операції для свого міжнародного бізнесу за її межами. Очевидно, що чим глобальніший їх бізнес, тим складніше здійснювати функцію контролю.

Додатковий фактор, що ускладнює ситуацію з контролем, пов¢язаний з можливими комунікаційними проблемами, що виникають між центральною штаб-квартирою корпорації та її філіями і дочірніми фірмами. Подібні проблеми можуть виникати через географічну віддаленість, мовні і культурні бар¢єри.

Щодо контролю в міжнародних компаніях, то існує три основні вимоги, а саме:

1. Стандарти в БНК повинні враховувати як загально корпоративні цілі, так і місцеві умови.

2. Інформація, що міститься у звітах, повинна віддзеркалювати не тільки поточне виконання, а й встановлені стандарти.

3. Управлінські дії щодо коригування відхилень є завершальним кроком функції контролю.

Звичайно в міжнародних корпораціях виникають і специфічні проблеми контролю:

- цілі зовнішньоекономічних операцій конфліктують із загально корпоративними цілями;

- цілі партнерів СП суперечать корпоративному менеджменту;

- досвід і компетенція в плануванні дуже різняться у різних зарубіжних відділеннях;

- філософська природа конфліктів відносно цілей і політика зарубіжних операцій в основному пов¢язані з культурними відмінностями між менеджерами країни походження і країни господаря.

Як наслідок особливостей контрольної діяльності міжнародних корпорацій існують два основних типи контролю в БНК: прямий та непрямий контроль.

Прямий контроль:

- наради в штаб-квартирі;

- відрядження вищих менеджерів до зарубіжних відділень;

- контроль поточної діяльності персоналу;

- контроль за допомогою організаційної структури (письмові офіційні звіти, ланцюги команд).

Непрямий контроль:

- щомісячна звітність, що надсилається до офісу країни походження;

- додатки до оперативної звітності, включаючи фінансові звіти (баланс, звіти про доходи, бюджети);

- фінансові співвідношення.

Контроль має наступні форми: поопераційний, проміжний, кінцевий, вибірковий.

Типи контролю: попередній, поточний, завершальний.

Контроль може бути за формами: фінансовим, баланс, звіт про прибутки та збитки, звіт про зміну фінансового стану організації та інше.

Звітність

Штаб-квартира БНК потребує своєчасного надходження звітів від усіх операційних підрозділів, для того, щоб можна було належним чином розподіляти ресурси, корегувати плани і винагороджувати працівників. По-перше, рішення з використання капіталу, кадрів і технології приймаються майже безупинно, тому періодичність надходження звітів повинна бути високою, і вони мають відбивати ситуацію, щоб ресурси використовувалися як найкраще. По-друге, плани необхідно поновлювати, щоб зробити їх більш реалістичними і підвищити можливість досягнення встановлених цілей. Зворотній зв¢язок з повідомленням про результати й описом умов, що можуть впливати на результати, важливі для розробки коригуючи кроків у формі нової стратегії досягнення поставлених цілей або у формі коригування самих цілей. Нарешті, звіти необхідні для оцінки ефективності дій співробітників різноманітних операційних підрозділів компанії. Порівняння показників роботи не тільки допомагає визначити, хто і якої заслуговує винагороди або підвищення, але і стимулює прагнення працівників до усунення власних хиб.

Письмові звіти важливіші для БНК, ніж для фірми, що займається тільки постачаннями на внутрішній ринок, оскільки менеджери філій мають значно менше контактів з лінійним і адміністративно-управлінським персоналом, що знаходиться на більш високій сходинці ієрархії. В цій ситуації керівникам корпорації не вистачає неформального спілкування, що допомогло б правильно оцінити ефективність роботи філії.

Майже всі БНК використовують системи звітності філій, затверджені в країні базування. На це є ряд причин:

- вважається якщо ця система ефективно працює у власній країні, то буде спрацьовувати і на міжнародному рівні;

- звіти є типовими, тому відпадає необхідність у розробці нових механізмів звітності;

- звіти подібні за формою дають можливість керівництву порівнювати одну філію з іншими, готувати зведену звітність.

Основне призначення систем звітності в БНК – забезпечення адекватної прибутковості шляхом виявлення відхилень від плану, що повинно сприяти виявленню сфер виникнення проблем. Об¢єктом уваги при цьому можуть бути поточні або перспективні показники, що дозволяють корегувати уявлення про стратегічно важливі частини організації. Особливе значення надається оцінці роботи філії, хоча прибутковість закордонного підрозділу є однією з найважливіших складових оцінок ефективності діяльності керівника.

Крім формалізованої звітності досить часто використовують візити співпрацівників штаб-квартири до філій. Такі візити повинні бути ретельно підготовлені, інакше вони можуть стати причиною непорозуміння між співпрацівниками штаб-квартири і керівництвом філії. Наприклад візит співпрацівника штаб-квартири до філій під час коли власне головний офіс має проблеми розціниться як байдикування співпрацівників штаб-квартири. Якщо ж керівництво філії перш за все представить на розгляд співпрацівника штаб-квартири результати своєї суспільної діяльності, а не аналіз роботи філії, то співпрацівник може зробити висновок про марність трати часу на подальші поїздки. Якщо ж візит до філії буде нанесено під час того коли штаб-квартира схвильована діями, то місцеве керівництво може виявити надмірну агресивність.

Проблеми звітності:

1. Результати роботи філій чи керівників. Діяльність філії треба оцінювати окремо від діяльності керівництва тому, що вони мають сферу своєї компетенції та контролю. Хоча деякі фірми покладають на закордонних менеджерів відповідальність за втрату валюти при її обміні.

Також існують зовнішні чинники, так звані неконтрольовані, коли приймаються централізовані рішення, спрямовані на оптимізацію діяльності корпорації в цілому. Хоча за умов більшої свободи філії працювали б краще. Стандартні форми звітності цілком можуть приховати значення, яке має дана філія для корпорації в цілому.

2. Порівняння видатків та систем бухгобліку. Структура видатків може на стільки відрізнятися між філіями, що їх порівняння по цій ознаці стає неможливим. Можуть дуже відрізнятися по країнам відношення витрат на заробітну плату до обсягу продажу бо це пов¢язано і з вартістю робочої сили, і з капітальними витратами. Всі БНК ведуть однаковий комплект бухгалтерських книг, який відповідає принципам головної компанії, та ще один, що задовольняє місцевим вимогам до бух обліку.

3. Країновий ризик. При оцінці інвестиційних можливостей майже всі компанії виходять з мінімально необхідного рівня доходу на інвестиції, коли мова йдеться про країни високого ризику. Якщо компанія зробить таким чином, вона повинна розраховувати, що її підприємство в країні високого ризику буде працювати так, щоб оправдати надію на високу прибутковість. Майже всі компанії згодні з тим, що такий аналіз є доцільним, однак ні одна з них не знає прийнятного засобу в будування ризику країни в оцінку ефективності роботи створеного нею підприємства. Всі вони вважають, що таке в будування стане покаранням для менеджерів в ризикових країнах, так як зробить їх відповідальними за дещо, явно не належить до сфери їх контролю.

З розширенням мереж телекомунікацій і комп¢ютерного зв¢язку керівники різних філій можуть спілкуватися без перешкод. З одного боку це дозволяє здійснити більш повну централізацію, оскільки можна досліджувати в режимі реального часу наслідки застосування того або іншого варіанта глобальної політики. З іншого боку, керівники філій можуть стати більш автономними, одержуючи у своє розпорядження необхідну інформацію.

Показники оцінки:

1. Множинні виміри. Кожен спосіб побудування кількісних показників оцінки на міжнародному рівні має недоліки, тому використовують сукупність показників. За звичай в оцінці філіалів та їх керівників переважають фінансові критерії. Найбільш важливі серед них – співставлення планового і фактичного прибутку, планового і фактичного обсягу продажу та прибутку на капітал. Перші два критерії плюс прибуток від продажу є найбільш поширеними показниками ефективності роботи менеджерів. Використовуються також багато чисельні не фінансові критерії. Єдиний з них, якому звичайно надається велике значення при оцінці роботи філій, - це приріст долі ринку, що належить філії. Окремі не фінансові критерії вагомі також і для оцінки роботи управляючих філіями. До них належать приріст долі ринку, контроль якості та відношення з урядом країни-реципієнта.

2. Концепція бюджету. Одним з способів подолання труднощів оцінки ефективності роботи філії є уважний аналіз бюджету, що дає БНК можливість відділити цінність філії від якості роботи її керівництва. В бюджеті зазначаються цілі для кожної філії, що допомагає БНК формулювати та загальні цілі корпорації. До тих пір поки керівник філії працює ради досягнення встановленої в бюджеті цілі, а не ради забезпечення будь-якого критерію типу прибутку на капітал, у нього буде менше проблем, що пов¢язані з інфляцією, змінами валютних курсів та трансфертних цін.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 372; Нарушение авторских прав?; Мы поможем в написании вашей работы!