КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продажа товаров по договорам поставки

|

|

|

|

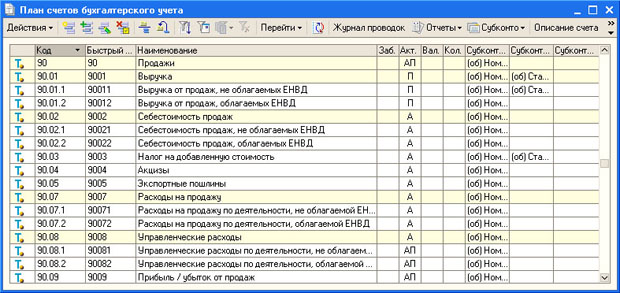

Учет продаж товаров ведется по счету 90 "Продажи" (рис. 12.9).

Рис. 12.9. Счет 90 "Продажи"

Субсчет 90.01 "Выручка" используется для накопления выручки, субсчет 90.02 "Себестоимость продаж" используется для отражения себестоимости проданных товаров.

По субсчету 90.03 отражается НДС, подлежащий уплате (в корреспонденции со счетом учета расчетов по НДС - 68.02).

По субсчету 90.04 отражаются акцизы.

По субсчету 90.07 - расходы на продажу, которые относятся к реализованным товарам.

Продажная цена обычно включает в себя покупную цену, торговую наценку и налог на добавленную стоимость.

Записи по счету 90 делаются в момент признания выручки по обычной деятельности, обычно в соответствии со способом признания дохода по переходу права собственности.

В соответствии с п. 12. ПБУ 9/99 "Доходы организации", выручка признается в бухгалтерском учете при наличии следующих условий:

- а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- б) сумма выручки может быть определена;

- в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка - то есть себестоимость товаров "перемещаются" со счета 41 не на счет 90, а на счет 45 " Товары отгруженные", а на счет 90 попадают уже после того, как будут выполнены вышеперечисленные условия. Таким образом, при переходе права собственности покупателю по факту оплаты товаров (если это зафиксировано в договоре и допускается законодательно), в бухгалтерском учете используется следующая схема корреспонденции счетов:

- Д45 К41 - на себестоимость отгруженных товаров;

- Д51 К62 - поступила оплата за товары от покупателя;

- Д62 К90 - выручка (задолженность покупателя);

- Д90 К68 - отражено начисление НДС;

- Д90 К45 - списана себестоимость товаров отгруженных;

При обычном порядке перехода права собственности (по отгрузке) справедлива следующая схема бухгалтерских записей:

- Д62 К90 - отражена задолженность покупателя после отгрузки товаров;

- Д90 К68 - начислен НДС;

- Д90 К41 - списана себестоимость товаров отгруженных;

- Д51 К62 - поступила оплата за товары.

Рассмотрим пример.

| 16.02.2009 покупателю ООО "Покупатель" с Основного склада были отгружены следующие товары (Основной договор): Обои: 100 рулонов (продажная цена 283,20 руб. за 1 рулон) |

Для учета продаж товаров по договорам поставки используется документ Реализация товаров и услуг (Продажа > Реализация товаров и услуг). При создании документа можно выбрать один из трех его типов:

- Продажа, комиссия - используется для оформления обычных и комиссионных продаж;

- Отгрузка без перехода права собственности - для оформления отгрузки товаров, по которым переход права собственности зависит от выполнения дополнительных условий;

- Оборудование - используется для продажи оборудования;

Создадим документ с видом операции Продажа, комиссия (рис. 12.10).

Рис. 12.10. Документ Реализация товаров и услуг

По умолчанию в этом документе установлен тип цен - Основная цена продажи. Поэтому когда мы будем заполнять табличное поле Товары - в него, после выбора номенклатурных позиций, будут добавляться данные о ценах. Выше мы устанавливали Основную цену продажи для товаров - сейчас эта цена будет подставлена в документ.

Заполнение шапки документа не имеет каких-либо особенностей, при заполнении табличной части Товары следует подобрать нужные номенклатурные позиции из справочника Номенклатура. Если они находятся в группе Товары и для этой группы соответствующим образом настроены счета учета - большая часть информации в табличном поле будет заполнена автоматически. Вам останется лишь вручную заполнить поле Количество.

Вкладка Услуги, которую мы не заполняем, содержит сведения о реализации услуг.

Вкладка Счета учета расчетов содержит номера счетов (62.01 и 62.02), по которым ведется учет расчетов с покупателями.

Вкладка Дополнительно содержит данные об организации-грузоотправителе и грузополучателе.

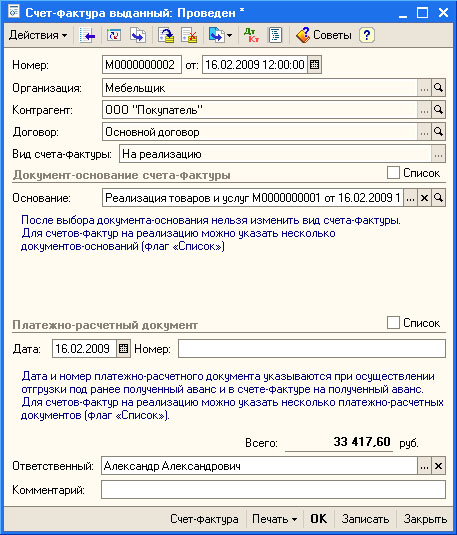

Обычно порядок работы с документом Реализация товаров и услуг выглядит так. Заполнив документ, его записывают и распечатывают необходимые печатные формы. Проводят документ уже после того, как в бухгалтерию поступят сведения о том, что товары отпущены со склада. После проведения документа можно ввести информацию о выданном покупателю счете-фактуре. Для этого достаточно открыть форму документа и щелкнуть по ссылке Ввести счет-фактуру. Откроется окно для ввода информации о счете-фактуре выданном (рис. 12.11).

Рис. 12.11. Форма Счет-фактура выданный

В данном случае мы оставляем все данные формы в состоянии заполнения по умолчанию и нажимаем ОК.

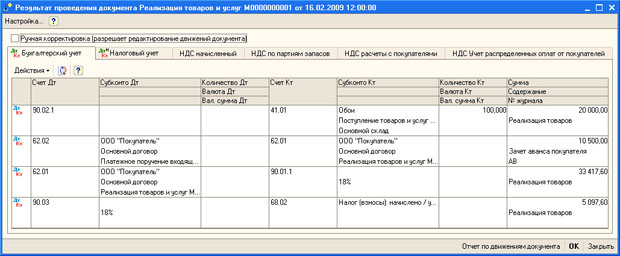

Посмотрим, какие движения сформировал документ Реализация товаров и услуг (рис. 12.12).

Рис. 12.12. Результат проведения документа Реализация товаров и услуг

В бухгалтерском учете сформированы следующие проводки:

| Д90.02.1 К41.01 20000 руб. - на стоимость передаваемых товаров. В нашем случае это - цена приобретения товаров без НДС. |

| Д62.02 К62.01 10500 - зачет аванса покупателя; |

| Д62.01 К90.01.1 33417,60 руб. - отражена выручка, товары оценены по Основной цене продажи, заданной в программе. |

| Д90.03 К68.02 5097,60 руб. - начислен НДС к уплате в бюджет за реализованные товары. |

В налоговом учете сделаны следующие записи:

| Д90.02 К41.01 20000 руб. - списана стоимость реализованных товаров; |

| ДПВ К90.01.2 28320 руб. - начислена выручка от реализации (без НДС); |

Документ произвел движения по следующим регистрам:

- НДС начисленный;

- НДС по партиям запасов;

- НДС расчеты с покупателями;

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 334; Нарушение авторских прав?; Мы поможем в написании вашей работы!