КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продажа товаров по договору комиссии

|

|

|

|

Продажа товаров по договору комиссии отличается от обычной оптовой продажи по договору поставки. Напомним, выше мы разбирали пример поступления товаров на комиссию. А именно, поступили 50 рулонов обоев водостойких от ООО " Комитент " для реализации по цене 1000 руб. за рулон (НДС исчисляется с суммы реализации). Продолжим этот пример.

16.02.2009 50 рулонов обоев водостойких, поступивших в организацию по договору комиссии № 1 от ООО "Комитент", было реализовано ООО "Покупатель" по 1000 руб. за рулон (НДС - сверху.) по договору №5 от 16.02.2009. Покупателю был выставлен счет-фактура от 16.02.2009.

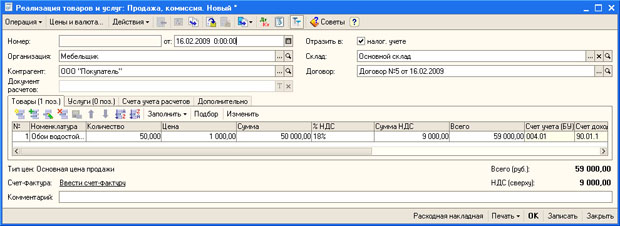

Для начала создадим новый документ Реализация товаров и услуг с видом операции Продажа, комиссия.

Заполнение реквизитов этого документа вполне стандартно (рис. 12.13). Главное - это правильно указать счета учета номенклатуры. В нашем случае они будут подставлены автоматически, так как элемент номенклатуры Обои водостойкие хранится в группе Товары на комиссии.

Рис. 12.13. Документ Реализация товаров и услуг, продажа товаров, полученных на комиссию

После заполнения документа нужно сформировать необходимые печатные формы, получив сведения об отгрузке товаров - провести документ и заполнить сведения о счете-фактуре.

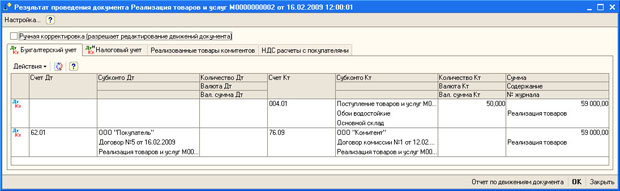

На рис. 12.14 вы можете видеть окно с информацией о проведении документа.

Рис. 12.14. Проведение документа Реализация товаров и услуг, продажа товаров, полученных на комиссию

В бухгалтерском учете документ сформировал следующие записи:

| К004.01 59000 руб. - списаны товары, принятые на комиссию; |

| Д62.01 К76.09 59000 руб. - отражена наша задолженность перед ООО " Комитент " и задолженность ООО " Покупатель " перед нами. |

В налоговом учете сформирована проводка вида К004.01, отражающая списание ценностей.

При проведении сделаны записи в регистры Реализованные товары комитентов и НДС расчеты с покупателями.

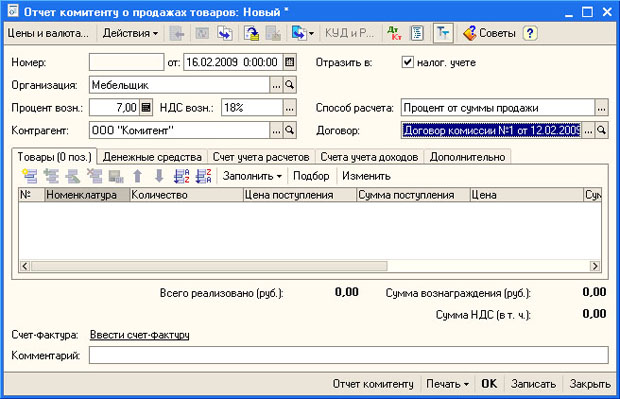

Процесс оформления реализации товаров, принятых на комиссию и расчетов с комитентом на этом не окончен. Следующим этапом оформления подобной сделки является документ Отчет комитенту о продажах товаров (Покупка > Отчет комитенту о продажах товаров).

На рис. 12.15 вы можете видеть форму этого документа с заполненной шапкой.

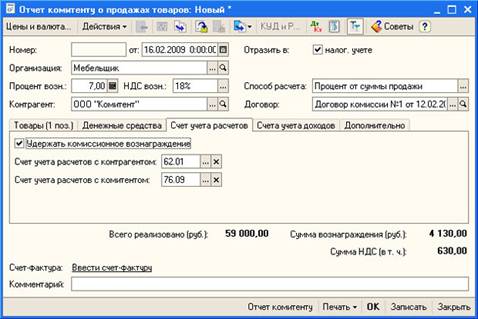

Рис. 12.15. Документ Отчет комитенту о продажах, заполненная шапка

Рассмотрим заполнение реквизитов шапки документа:

| Организация: | Мебельщик; |

| Процент возн.: | 7,00; |

| НДС возн.: | 18%; |

| Контрагент: | ООО " Комитент "; |

| Способ расчета: | Процент от суммы продажи; |

| Договор: | Договор комиссии №1 от 12.02.09; |

Обратите внимание на то, что некоторые реквизиты заполняются автоматически, а заполнять реквизиты лучше всего начиная с реквизита Контрагент.

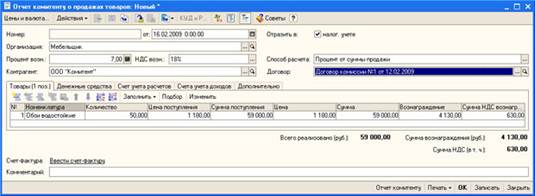

Теперь заполним табличную часть Товары. Это можно сделать автоматически, воспользовавшись командами меню Заполнить, которое расположено в панели инструментов табличной части Товары. Например, команда Заполнить > Реализованными по договору, заполняет табличную часть списком товаров, которые были проданы в рамках договора с комитентом.

Мы, зная параметры сделки, заполним поля вручную. А именно, они будут заполнены так:

| Номенклатура: | Обои водостойкие; |

| Количество: | 50; |

| Цена поступления: | 1180; |

| Сумма поступления: | 59000 (вводится автоматически); |

| Цена: | 1180; |

| Сумма: | 59000 (вводится автоматически); |

| Вознаграждение: | 4130 (вводится автоматически); |

| Сумма НДС вознаграждения: | 630 (вводится автоматически); |

В итоге, после заполнения табличной части Товары документ выглядит следующим образом (рис. 12.16).

Рис. 12.16. Документ Отчет комитенту о продажах, табличная часть Товары

Переходим к заполнению следующих вкладок. А именно, на вкладке Счет учета расчетов (рис. 12.17) следует ввести информацию о счете расчетов с контрагентом - то есть - с покупателем (62.01) и о счете расчетов с комитентом - 76.09.

Рис. 12.17. Документ Отчет комитенту о продажах, вкладка Счета учета расчетов

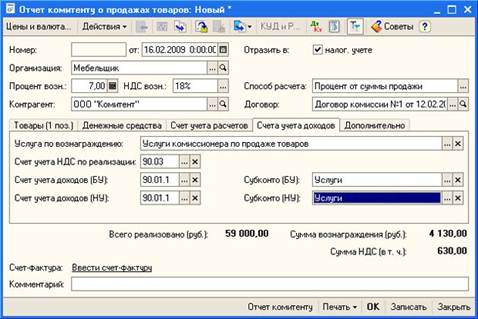

Теперь заполним вкладку Счета учета доходов. На рис. 12.18 вы можете видеть заполненную вкладку.

Рис. 12.18. Документ Отчет комитенту о продажах, вкладка Счета учета доходов

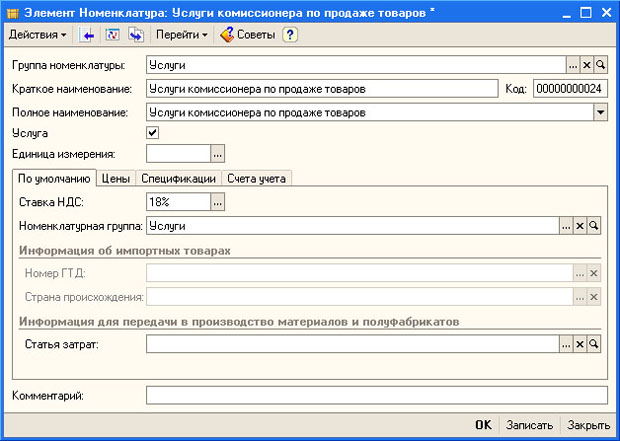

Она содержит сведения о том, каким образом следует учитывать доход, полученный от посреднической деятельности. В частности, в поле Услуга по вознаграждению нужно ввести услугу, по которой организация принимает вознаграждение. Эту услугу следует выбрать из справочника Номенклатура (рис. 12.19).

Рис. 12.19. Услуга по вознаграждению

На вкладке Дополнительно можно ввести ответственного за совершение операции.

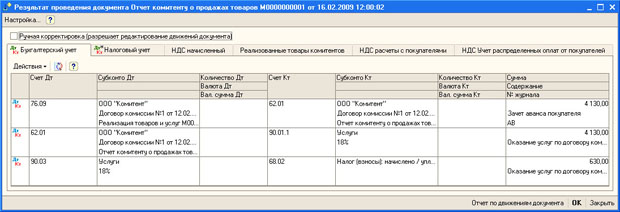

Проведем документ и посмотрим, какие движения он сформировал (рис. 12.20).

Рис. 12.20. Результат проведения документа

Документ сформировал следующие проводки в бухгалтерском учете:

| Д76.09 К62.01 4130 руб. |

| Д62.01 К90.01.1 4130 руб. |

| Д90.03 К68.02 630 руб. |

В налоговом учете сформирована следующая проводка:

| ДПВ К90.01.1 3500 руб. |

Документ произвел движения по следующим регистрам:

- НДС начисленный;

- Реализованные товары комитентов;

- НДС расчеты с покупателями;

- НДС Учет распределенных оплат от покупателей;

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 454; Нарушение авторских прав?; Мы поможем в написании вашей работы!