КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности учета товаров в розничной торговле

|

|

|

|

Поступление товаров для розничной продажи можно учитывать двумя различными способами - с применением счета 42 "Торговая наценка" - то есть по продажным ценам, и без его применения - то есть по покупным ценам. Схемы бухгалтерских записей при учете по покупным ценам выглядят так:

| Д41 К60 - поступили товары от поставщика; |

| Д19 К60 - НДС; |

При учете по продажным ценам делаются следующие записи:

| Д41 К60 - поступили товары от поставщика; |

| Д19 К60 - НДС; |

| Д41 К42 - отражена торговая наценка. |

Учет продажи товаров в розницу так же ведется по двум основным направлениям - с использованием продажных и покупных цен.

При использовании покупных цен в учете делаются следующие записи:

| Д50 К90.01 - поступила выручка от розничной реализации товаров; |

| Д90.02 К41 - отражена покупная стоимость реализованных товаров; |

| Д90.03 К68.02 - начислен НДС с продаж; |

При использовании метода учета по продажным ценам в учете делаются следующие записи:

| Д50 К90.01 - поступила выручка от розничной реализации и товаров; |

| Д90.02 К41 - отражена покупная стоимость реализованных товаров; |

| Д90.02 К42 - отражена торговая наценка по реализованным товарам. Это - сторнировочная проводка, так как сумма торговой наценки при таком способе учета уже отражается на счете 41 и при ее списании на счет 90.02 мы получаем исходную покупную стоимость товаров, "очищенную" от наценки; |

| Д90.03 К68.02 - начислен НДС с продаж. |

В нашей организации учет товаров в рознице ведется по продажным ценам - с использованием счета 42 "Торговая наценка". Это зафиксировано в учетной политике организации (Предприятие > Учетная политика > Учетная политика организаций, вкладка Бухгалтерский учет, параметр Способ оценки товаров в рознице установлен в значение По продажной стоимости)

Для того, чтобы система автоматически сформировала проводки по счету 42, нам нужно учесть несколько важных моментов.

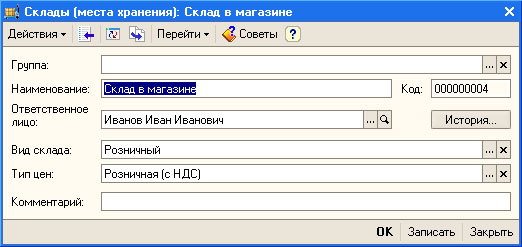

Во-первых - товары должны приходоваться на склад с установленным типом цен, включающим НДС. В нашем случае это склад с наименованием Склад в магазине. На рис. 12.21 вы можете видеть параметры этого склада.

Рис. 12.21. Параметры склада Склад в магазине

Учет товаров на складе ведется с использованием вида цен Розничная (с НДС). Обратите внимание на то, что склад имеет вид Розничный, по-другому этот вид называется Автоматизированная торговая точка, то есть точка, оснащенная контрольно-кассовой техникой. Эти сведения понадобятся нам позже, когда мы будем настраивать счета учета номенклатуры, оформлять покупку и продажу товаров. В частности, отметим, что в 1С:Бухгалтерии предусмотрен специальный счет, на котором учитываются товары по продажной стоимости в автоматизированных торговых точках. Это счет 41.11 " Товары в розничной торговле (в АТТ по продажной стоимости)". Именно на этот счет будут приходоваться товары при учете в розничной торговле по продажной стоимости, и отсюда же их нужно будет списывать при оформлении продажи.

Так как учет товаров в рознице мы ведем с использованием счета 42 "Торговая наценка", для того, чтобы система автоматически формировала проводки по учету торговой наценки, перед проведением документа, которым приходуются соответствующие товары, нужно установить цены на них. Рассмотрим пример.

16.02.2009 в организацию от ООО "Рассвет" по Накладной №34 от 16.02.2009 поступило 10 упаковок Клея обойного по цене 472 рубля за упаковку (в т.ч. НДС). По приказу руководителя продажная стоимость одной упаковки Клея обойного должна составлять 590 руб. (в т.ч. НДС). Поставщик выставил счет-фактуру №1 от 16.02.2009.

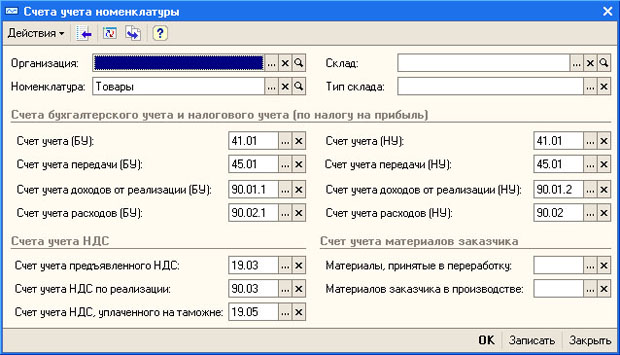

Товар должен быть помещен в справочник Номенклатура, в стандартную группу Товары. На рис. 12.22. вы можете видеть результат команды Перейти > Счета учета номенклатуры для этой группы.

Рис. 12.22. Параметры счетов учета для номенклатурной группы Товары

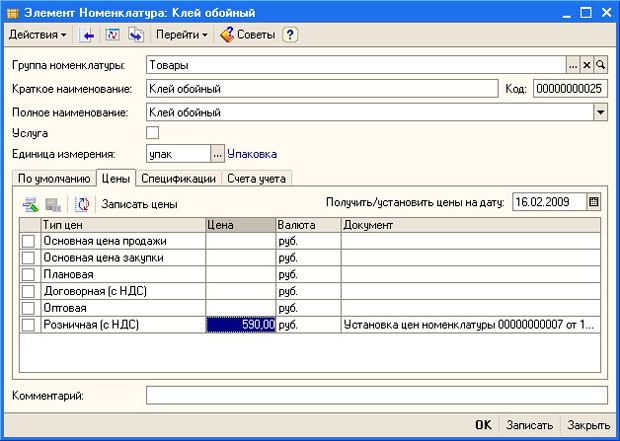

Теперь внесем в группу Товары справочника Номенклатура новый элемент - Клей обойный (рис. 12.23).

Рис. 12.23. Форма элемента Клей обойный

После того, как основные сведения об элементе номенклатуры введены, сохраним введенные данные (кнопкой сохранить) - станут доступными дополнительные вкладки для ввода данных. Нас интересует вкладка Цены (рис. 12.24).

Рис. 12.24. Установка цены номенклатуры

Здесь нам нужно ввести для цены вида Розничная (с НДС) 590 рублей и нажать на кнопку Записать цены.

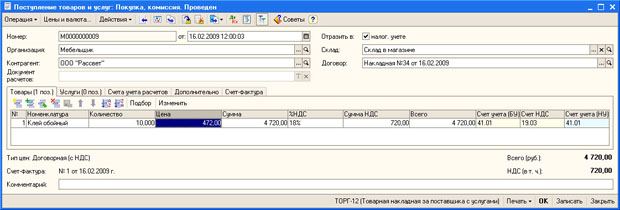

Теперь все готово к приемке товара. Вызовем документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом документа Покупка, комиссия. На рис. 12.25 вы можете видеть его вкладку Товары.

Рис. 12.25. Заполнение документа Поступление товаров и услуг

Рассмотрим особенности заполнения этой вкладки и поясним некоторые тонкости, влияющие на последующее отражение операции в учете. Как вы помните, мы учитываем товары в рознице по продажным ценам. Это значит, что документ должен будет сформировать проводки вида Д41 К42 на размер торговой наценки. Выше мы задавали цену Розничная (с НДС) для Клея обойного. Этот тип цен указан для склада, на который приходуются товары. А вот в документе мы должны выставить тот тип цен (кнопка Цены и валюта), по которому мы принимаем товары, в нашем случае это Договорная (с НДС).

Итак, заполняем поля документа следующим образом:

| Организация: | Мебельщик; |

| Контрагент: | ООО "Рассвет"; |

| Отразить в налоговом учете: | устанавливаем; |

| Склад: | Склад в магазине. Этот параметр очень важен. Фактически, от его установки зависит правильность формирования проводок; |

| Договор: | Накладная №34 от 16.02.2009 |

В табличной части Товары создаем новую строку, вносим в столбец Номенклатура Клей обойный, вводим количество (10) и цену (472), остальные параметры будут рассчитаны автоматически. В частности, обратите внимание на то, что НДС, входящий в цену, равен 720 рублям, таким образом, на счет 41 товары попадут по стоимости, равной 4000 рублей по проводке Д41 К60. Запомним это утверждение и продолжим заполнять документ.

Вкладка Счета учета расчетов заполняется вполне стандартным образом - здесь, в полях Счет учета расчетов с контрагентом и Счет учета расчетов по авансам должны присутствовать, соответственно, счета 60.01 и 60.02.

Вкладка Дополнительно содержит сведения о приходных документах, вкладка Счет-фактура о полученном от поставщика счете-фактуре.

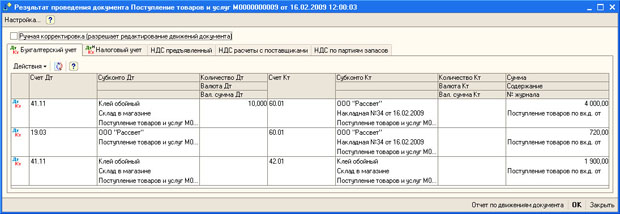

Проведем документ (кнопкой ОК) и посмотрим, какие движения он сформировал (рис. 12.26).

Рис. 12.26. Результаты проведения документа Поступление товаров и услуг

Документ сделал следующие записи в бухгалтерском учете:

| Д41.11 К60.01 4000 руб. - на стоимость поступивших товаров без НДС и без торговой наценки; |

| Д19.03. К60.01 720 руб. - НДС; |

| Д41.11 К42.01 1900 руб. - отражена торговая наценка; |

Откуда взялась сумма торговой наценки в 1900 руб? Напомним, что на складе с наименованием Склад в магазине товары учитываются по розничным ценам (вид цены Розничная (с НДС)). До проведения документа данный вид цены для одной упаковки обойного клея, который мы приходуем на склад, был установлен как 590 руб. То есть, 10 упаковок клея будут стоить 5900 руб. А мы оприходовали 10 упаковок по фактической стоимости 4000 руб. 5900 - 4000 = 1900. Именно на эту сумму и сделана проводка Д41.11 К42.01.

В налоговом учете была сформирована следующая проводка:

| Д41.02 КПВ 4000 руб. |

Налоговый учет не интересуют торговая наценка и НДС - ему интересна фактическая себестоимость оприходованных товаров.

Так же документ произвел движения по регистрам подсистемы учета НДС:

- НДС предъявленный;

- НДС расчеты с поставщиками;

- НДС по партиям запасов.

После того, как товары оприходованы, мы можем продолжить наш пример - продадим их в розницу.

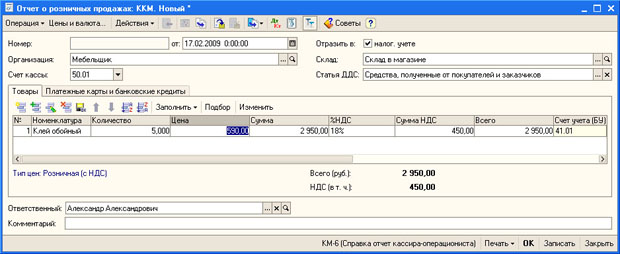

17.02.2009 были реализованы 5 упаковок обойного клея в розницу по цене 590 руб. за упаковку.

Ввод данных о реализации товаров в розницу производится по факту реализации с помощью документа Отчет о розничных продажах (Продажа > Отчет о розничных продажах). Напомним, что реализованные товары хранились на складе Склад в магазине, который имеет вид Розничный. Продажи товаров, хранящихся на таком складе, производятся с использованием контрольно-кассовой техники.

Поэтому при создании документа Отчет о розничных продажах мы выбираем тип документа как ККМ. Этот документ может создаваться с выбором одного из двух видов операции:

- ККМ - для отражения продаж, произведенных с помощью контрольно-кассовых машин;

- НТТ - для отражения продаж, произведенных в неавтоматизированной торговой точке.

На рис. 12.27 можно видеть заполненную форму документа.

Рис. 12.27. Заполненная форма документа Отчет о розничных продажах

Рассмотрим особенности его заполнения:

| Организация: | Мебельщик; |

| Счет кассы: | 50.01; |

| Отразить в налог. учете: | устанавливаем; |

| Склад: | Склад в магазине. При установки этого реквизита в документе автоматически устанавливаются цены - как Розничная (с НДС); |

| Статья ДДС: | Средства, полученные от покупателей и заказчиков; |

При заполнении табличной части Товары нам нужно лишь указать номенклатурные позиции, в нашем случае - это Клей обойный, и количество проданных единиц, в нашем случае - 5. Другие данные система введет автоматически на основе параметров, настроенных ранее.

Вкладка Платежные карты и банковские кредиты служит для ввода информации о продажах по платежным картам или в кредит.

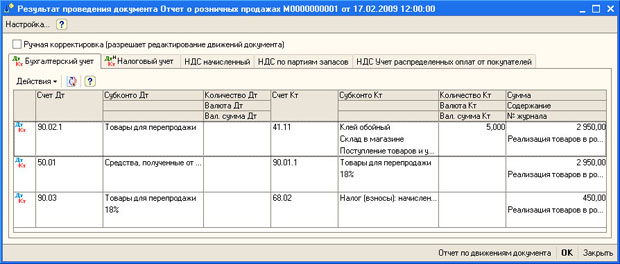

Проведем документ и посмотрим, какие движения он произвел (рис. 12.28).

увеличить изображение

Рис. 12.28. Результат проведения документа Отчет о розничных продажах

В бухгалтерском учете документ сформировал следующие записи:

| Д90.02.1 К41.11 2950 р. - на продажную стоимость реализованных ТМЦ; |

| Д50.01 К90.01.1 2950 р. - на сумму выручки, полученной наличными; |

| Д90.03 К68.02 450 р. - НДС, начисленный с продаж; |

В налоговом учете сделаны следующие записи:

| Д90.02 К41.02 2000 руб. - списана учетная стоимость товаров, в налоговом учете это - покупная стоимость. |

| ДПВ К90.01.2 2500 руб. - отражен доход, полученный от реализации. |

Так же документ сформировал движения по следующим регистрам:

- НДС начисленный;

- НДС по партиям запасов;

- НДС учет распределенных оплат от покупателей;

Обратите внимание на то, что документ формирует движения по счету 50 - то есть - отражает поступление выручки в кассу. На основании документа Отчет о розничных продажах можно ввести Приходный кассовый ордер с видом операции Прием розничной выручки. Надо отметить, что этот ПКО при проведении не формирует движений по регистрам - на его основе формируются записи кассовой книги, поэтому мы должны его сформировать.

Выше мы рассматривали схему записей по счетам бухгалтерского учета при продаже товаров в розницу. Можно заметить, что документ Отчет о розничных продажах не формирует сторнировочную проводку вида Д90.02 К42. Эту проводку может сделать документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца), рис. 12.29.

Рис. 12.29. Документ Закрытие месяца

Как правило, списание торговой наценки производят в конце месяца по всем реализованным товарам. Как видите, за формирование записей по списанию торговой наценки отвечает пункт документа Расчет торговой наценки по проданным товарам.

После проведения (рис. 12.30) документ сформировал следующую проводку в бухгалтерском учете:

| Д90.02.1 К42.01 - 950 руб. |

увеличить изображение

Рис. 12.30. Результат проведения документа Закрытие месяца

В 1С:Бухгалтерии сторнировочная проводка делается с отрицательной суммой. В обычном бухгалтерском учете отрицательные числа не используются, но смысл и действие такой проводки совпадают с обычными сторнировочными проводками - сумма из такой проводки уменьшает обороты счета, а не увеличивает их.

Рассмотрим воздействие описанной проводки на состояние бухгалтерского учета. Выше, проводкой Д90.02.1 К41.11 2950 р. в учете была отражена продажная стоимость товаров - та стоимость, по которой их реализовали и та стоимость, по которой они числились в учете. Для выявления финансового результата сделки нас интересует реальная себестоимость товаров. Она, как мы знаем, составляла 4000 руб. за 10 пачек клея, и, соответственно, 2000 за 5 пачек. 2950 - 950 = 2000 руб. - то есть - искомая сумма реальной стоимости реализованных товаров. Если пройти дальше и посчитать финансовый результат сделки - то получится следующее:

| Стоимость товаров: | 2000; |

| НДС: | 450 руб; |

| Выручка: | 2950 руб. |

Финансовый результат сделки равен 2950 - 450 - 2000 = 500 руб.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 3908; Нарушение авторских прав?; Мы поможем в написании вашей работы!