- Р Р‡.МессенРТвЂВВВВВВВВжер

- ВКонтакте

- РћРТвЂВВВВВВВВнокласснРСвЂВВВВВВВВРєРСвЂВВВВВВВВ

- РњРѕР№ Р В Р’В Р РЋРЎв„ўР В Р’В Р РЋРІР‚ВВВВВВВВРЎР‚

- LiveJournal

КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение цены основных источников капитала

|

|

|

|

Цена капитала и методы ее оценки

ЦЕНА И СТРУКТУРА КАПИТАЛА

Капитал фирмы является одним из факторов производства наряду с природными и трудовыми ресурсами. Капитал — стоимость, авансируемая в производство с целью получения прибыли.

Термин «капитал» часто используют и для характеристики активов предприятия. При этом он подразделяется на основной капитал (долгосрочные активы, в том числе незавершенное строительство) и оборотный капитал (все оборотные средства предприятия).

Капитал предприятия формируется за счет различных финансовых источников как краткосрочного, так и долгосрочного характера Привлечение этих источников связано с определенными затратами которые несет предприятие. Совокупность этих затрат, выражений в процентах к величине капитала, представляет собой цену (стоимость) капитала фирмы.

Цена капитала используется при оценке прибыльности и реальной рыночной стоимости отдельных финансовых инструментов в процессе осуществления финансового инвестирования, что позволяет предприятию сформировать наиболее эффективный инвестиционный портфель.

Цена капитала предприятия складывается под влиянием многих факторов, главными из которых являются:

■ общее состояние финансовой среды, в том числе финансовых рынков;

■ конъюнктура товарного рынка;

■ средняя ставка ссудного процента, сложившаяся на финансовом рынке;

■ доступность различных источников финансирования для конкретных предприятий;

■ рентабельность операционной деятельности предприятия;

■ уровень операционного рычага;

■ уровень концентрации собственного капитала;

■ соотношение объемов операционной и инвестиционной деятельности;

■ степень риска осуществляемых операций;

■ отраслевые особенности деятельности предприятия

Для определения цены капитала наиболее важными являются следующие источники его формирования:

■ заемные средства, к которым относятся долгосрочные ссуды и облигационные займы;

■ собственные средства, которые включают обыкновенные акции, привилегированные акции и нераспределенную прибыль.

Основными элементами заемного капитала предприятия являются долгосрочные ссуды банка и выпущенные предприятием облигации.

Цена долгосрочных ссуд банка должна определяться с учетом налога на прибыль:

где р — ставка процентов по долгосрочной ссуде банка;

Т — ставка налога на прибыль.

Следовательно, применительно к российским предприятиям эта Формула принимает вид

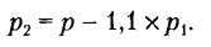

р1 – ставка процентов по долгосрочной ссуде банка

р2 – превышение фактической процентной ставки над лимитом

Следовательно,

Другим элементом заемного капитала фирмы является облигационный заем.

В зависимости от вида облигации ее доходность рассчитывается по-разному:

где D — купонный (годовой) процентный доход, равный (М х р);

М — номинальная или нарицательная стоимость облигации;

РЦ — реализационная цена облигации,;

п — срок погашения облигации;

(1 - Т) — налоговый корректор.

где f— расходы по реализации;

d — сумма дисконта.

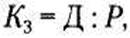

Стоимость привилегированных акций приблизительно равна уровню дивидендов, выплачиваемых акционерам. По привилегированном акциям выплачивается фиксированный процент, поэтому стоимость этого источника определяется по формуле

где Д ~~ годовой дивиденд по акциям;

Р — текущая рыночная цена акции (без затрат на размещение).

Для расчета цены акционерного капитала, представленного обыкновенными акциями можно использовать три метода оценки:

1. Модель оценки доходности финансовых активов (САРМ).

2. Модель дисконтированного денежного потока (модель Гордона).

3. Метод «доходности облигации компании плюс премия за риск».

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала равна безрисковой доходности плюс премия за риск:

rf — безрисковая доходность;

rт — требуемая доходность портфеля или ожидаемый рыночный доход;

βi — коэффициент i-й акции компании.

Существуют общие стандарты для значений β -коэффициентов.

Значение β -коэффициента показывает:

■ 0 — доход от ценной бумаги не зависит от состояния рынка (безрисковая ценная бумага, например, казначейский вексель);

■ 0,5 — ценная бумага реагирует только половиной своей стоимости на изменение рынка ценных бумаг (умеренный риск);

■ 1,0 — ценная бумага реагирует полностью на изменение рынка ценных бумаг (средний риск);

■ 2,0 — ценная бумага вдвойне реагирует на изменение рынка(высокий риск).

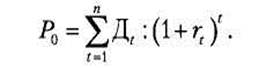

Вторым методом определения цены капитала предприятия, представленного обыкновенными акциями, является метод дисконтированного денежного потока, основанный на модели Гордона. Рыночная цена акции рассчитывается как дисконтированная стоимость ожидаемого «потока дивидендов»:

где Р0 — рыночная стоимость акции;

Д, — ожидаемые дивидендные выплаты;

r, — требуемая доходность;

t — количество лет.

Третий метод определения требуемой доходности обыкновенных акций основан на суммировании доходности собственных облигаций и расчетной премии за риск.

Вторым источником собственного капитала фирмы является неопределенная прибыль.

Таким образом, цена капитала, формируемого за счет нераспределенной прибыли, представляет собой ожидаемую доходность обыкновенных акций предприятия и определяется теми же методами, что и цен источника «обыкновенные акции».

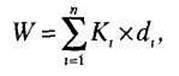

Общая цена капитала компании представляет собой средневзвешенное значение цен каждого источника с учетом их удельного вес в общей сумме капитала фирмы:

где К, — стоимость i-го источника средств;

d, — удельный вес i-го источника в общей сумме капитала.

|

|

|

Дата добавления: 2014-01-04; Просмотров: 859; Нарушение авторских прав?; Мы поможем в написании вашей работы!