КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговый период. Впервые НДС был разработан и введен во Франции – 18% в 1954г

|

|

|

|

Вопрос

Вопрос

Впервые НДС был разработан и введен во Франции – 18% в 1954г. и оказался настолько работоспособным, что в настоящее время применяется почти в 40 странах мира, включая Австрию, Швецию, Великобританию – 15%, Германию – 14%, Данию – 22% и др.

В России НДС введен в 1991 г, является Федеральным налогом, а также косвенным налогом.НДС — один из наиболее «старых» налогов. НДС является косвенным налогом, т.е. надбавкой к цене товара (работы, услуги), которая оплачивается конечным потребителем. В доходной части российского бюджета НДС составляет более 40%, т.е. формирует большую часть бюджета.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения продукции (товаров, работ, услуг). Добавленная стоимость определяется как разница между стоимостью реализованной продукции (товаров, работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

В доходах федерального бюджета налог на добавленную стоимость занимает 1-е место среди налоговых поступлений.

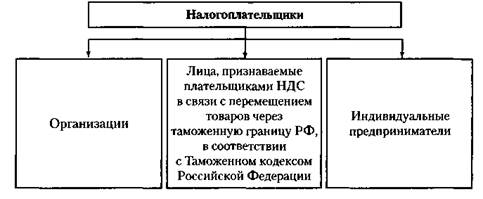

Плательщиками налог на добавленную стоимость являются:

Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налог на добавленную стоимость, если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров, работ, услуг не превышает 2 миллионов рублей. Освобождение от уплаты налога предоставляется на 12 последовательных календарных месяцев.

Не имеют право на освобождение от уплаты налогов:

1. лица, осуществляющие ввоз товаров на таможенную территорию РФ.

2. организации и индивидуальные предприниматели, реализующие подакцизные товары.

Объектом налогообложения является:

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога, передача имущественных прав (кроме передачи имущественных прав организации ее правопреемнику), товаров (работ, услуг) по соглашению о предоставлении отступного или новации.

2. Безвозмездная передача товаров (работ, услуг).

Пример. В ходе рекламной акции организация бесплатно раздавала покупателям образцы своих изделий.Это считается безвозмездной передачей товаров, и следовательно, такая операция облагается НДС.

3. Ввоз товаров на таможенную территорию РФ.

4. Выполнение строительно-монтажных работ для собственного потребления.

5. Передача товаров (работ, услуг) для собственных нужд.

Пример. Организация, приобретая товары (работы и услуги), впоследствии использует их не для производственных, а для собственных нужд.В этом случае сумма НДС, подлежащая ранее вычету, должна быть восстановлена и уплачена в бюджет.

До 01 января 2008 года налоговый период по налог на добавленную стоимость признавался календарный месяц. С 01 января 2009 года налоговый период – КВАРТАЛ.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 407; Нарушение авторских прав?; Мы поможем в написании вашей работы!