КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы и задачи налогообложения. Виды налогов

|

|

|

|

Налог - это устанавливаемая законом форма отчуждения собственности физических и юридических лиц в пользу субъектов государственной или местной власти, строящаяся на основе безвозмездности, безвозвратности, обязательности.

Системы налогообложения сложились в результате длительной эволюции. Налоги знали еще в древности. В разные времена вводились экзотические виды налогов: на окна и дымовые трубы, на соль, на бани и огороды и пр.

Современные системы налогообложения ориентированы на эффективность. Но эффективность налоговой системы достижима лишь при условии ее построения с учетом принципа справедливости. То есть налогообложение должно быть справедливым в глазах общественного мнения. Это определяет следующие основные принципы установления налогов:

1) Принцип полученных благ. В соответствии с этим принципом те, кто получает большую выгоду от предоставления государством благ и услуг, должны их в большей мере и оплачивать. Примерами налогов, взимаемых в соответствии с этим принципом, являются налоги на владельцев транспортных средств, сборы с владельцев собак и другие виды налогов, которые используются на целевое финансирование каких-либо мероприятий.

2) Принцип платежеспособности. В соответствии с ним тяжесть налогов должна быть поставлена в зависимость непосредственно от конкретного дохода и уровня благосостояния. Чем больше доходов получает человек или юридическое лицо, чем больше благосостояние, тем выше должны быть налоги. Это основной принцип установления налогов.

3) Налогообложение должно носить однократный характер. Многократное обложение дохода или капитала недопустимо. Так, в качестве примера несправедливого применения налогообложения обычно приводят взимание налогов с прибыли акционерных обществ, включающей дивиденды, а затем с дивидендов - в составе доходов акционеров.

|

|

|

4) Принцип простоты. Налоги должны быть простыми, понятными и удобными для налогоплательщика и экономичными для учреждений, собирающих налоги.

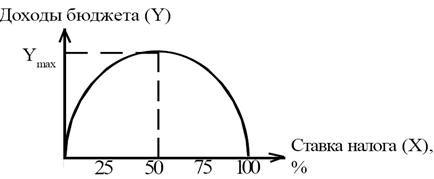

Предметом дискуссий является оптимальное значение доли производимого национального продукта, которую целесообразно изымать в виде налогов. Американский экономист А. Лаффер определил целесообразную налоговую ставку для предпринимателей в 40-50% в целях поддержания интереса предприятий к наращиванию производства. Кривая А. Лаффера показывает зависимость налоговых поступлений в доходную часть бюджета от уровня налоговой ставки (рисунок 34).

Рисунок 34 - Кривая А. Лаффера

Существуют различные признаки классификации налогов.

По способу взимания различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с доходов и имущества налогоплательщиков. Это, например, налог на прибыль организаций, налог на доходы физических лиц.

Косвенные налоги - это налоги на товары или услуги, оплачиваемые в цене товара, или включенные в тариф. Косвенные налоги называют еще налогами на потребление. Это такие налоги как акциз, налог на добавленную стоимость (НДС), таможенные пошлины. Хотя они попадают в бюджет разными путями, но в итоге оплачиваются потребителем товаров, так как включаются в стоимость последних.

Прямые налоги преобладают в ФРГ, Канаде, США, Японии, а косвенные - во Франции и Италии.

По субъекту-налогоплательщику выделяют налоги с физических лиц (налог на доходы физически лиц, налог на имущество физических лиц, курортный сбор и др.), налоги с организаций (НДС, налог на прибыль), смешанные налоги,которые выплачиваются как юридическими, так и физическими лицами (налог с владельцев транспортных средств и пр.).

|

|

|

В зависимости от того, какой уровень власти устанавливает, взимает и распоряжается полученными средствами, налоги подразделяются на федеральные (НДС, налог на прибыль организаций и др.), региональные (налог на недвижимость, налог на имуществоорганизаций) и местные (земельный налог, курортный сбор).

В зависимости от уровня бюджета, в который поступают налоговые платежи, налоги подразделяются на закрепленные и регулирующие.

Закрепленные фиксируются полностью или частично на длительный период как доходный источник бюджета определенного уровня.

Регулирующие «дополняют» бюджеты до уровня «необходимой достаточности» и ежегодно перераспределяются между бюджетами разных уровней с целью покрытию дефицит.

Введем ряд понятий, необходимых для характеристики системы налогообложения. Это - элементы налога. Каждый налог содержит такие элементы как: субъект, объект, предмет, налоговая база, налоговая ставка, налоговые льготы.

Субъект налогообложения (налогоплательщик) - это лицо, на котором лежит обязанность уплатить налог за счет собственных средств.

Согласно принципу постоянного местопребывания (резидентства) налогоплательщиков делят на лиц:

имеющих постоянное местопребывание в определенном государстве (резиденты);

не имеющих в нем постоянного местопребывания (нерезиденты).

Важное различие их состоит в том, что резиденты платят налоги на все доходы, полученные на территории данного государства, на нерезиденты только на доходы, полученные из источников в данном государстве. Они несут ограниченную налоговую обязанность.

Субъекты налогообложения различаются и по другим признакам:

организационно-правовая форма предпринимательства. Так, различается налогообложение акционерных обществ, товариществ и индивидуальных предпринимателей.

форма собственности. В силу декларированного Конституцией равенства форм собственности, это деление не может использоваться широко, однако для достижения фактического равенства в условиях экономической деятельности государственных и частных предприятий, первым предоставляются налоговые льготы.

по численности работающих. При соответствии по численности критерию малого предприятия устанавливаются определенные льготы.

|

|

|

по видам хозяйственной деятельности. Для предприятий отдельных отраслей предлагаются налоговые льготы в целях стимулирования производства, структурной перестройки. Это - одна из форм селективной поддержки.

Объект налогообложения - это те юридические причины, которые обусловливают обязанность уплатить налог.

Например, право собственности на землю обусловливает необходимость уплаты собственником земельного налога; перепродажа ценных бумаг, получение наследства и т.д. влекут за собой необходимость уплаты соответствующих налогов.

Предмет налогообложения -это признаки фактического характера, которые обосновывают взимание соответствующего налога.

К примеру, земельный участок - предмет налогообложения, но объект, как уже было указано, - право собственности на него.

Налоговая база (основа налога) - часть предмета налогообложения, на которую начисляются налоги.

Налоговая база всегда меньше предмета налогообложения.

Ставка налога - размер налога на единицу налогообложения.

По методу установления различают твердые ставки и долевые.При методе твердых ставок на каждую единицу налогообложения устанавливается абсолютная сумма налога (например, 1000 р. за 1 га пашни). Долевые ставки выражаются в определенных долях объекта обложения. Установленные в сотых долях объекты ставки называются процентными. Они характерны для налогообложения прибыли, дохода (например, 12% с каждого рубля зарплаты).

Метод налогообложения - это порядок изменения ставки налога в зависимости от роста налоговой базы.

Выделяют три основных метода налогообложения, в соответствии с которыми формируются три типа налогов: пропорциональные, прогрессивные и регрессивные.

При пропорциональном налогообложении для каждого налогоплательщика равна ставка (а не сумма) налога. Пропорциональный налог означает неизменность ставки при изменении величины базы налогообложения. Пример пропорционального налогообложения - налог на прибыль. Ставка налога одинакова для плательщиков, имеющих прибыль в любых размерах. Исторически пропорциональные налоги рассматривались как справедливые.

|

|

|

Налог является прогрессивным, если его средняя ставка повышается по мере возрастания налоговой базы. Он предусматривает не только большую абсолютную сумму, но также и большую долю взимаемого дохода по мере роста налоговой базы.

Регрессивный налог предполагает понижение ставки по мере роста дохода. Он может приносить большую абсолютную сумму, но составлять меньшую долю по мере роста доходов налогоплательщика. В экономическом смысле регрессивными являются косвенные налоги (например, акцизы, налог на добавленную стоимость, таможенные пошлины), которые представляют собой надбавку к цене товара. Покупатели одного и того же товара платят одинаковую сумму с единицы товара, обложенного косвенным налогом. Поскольку часто люди с разными доходами приобретают одни и те же товары, то в доходах более состоятельных людей они составляют меньшую долю.

Налоговые льготы - полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством. Различают три вида налоговых льгот: изъятия, скидки, налоговые кредиты.

Изъятия - это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов налогообложения. Например, не подлежит налогообложению прибыль, полученная от производства продуктов детского питания.

Скидки - это льготы, так же как и изъятия направленные на сокращение налоговой базы. Скидки часто связаны не с доходами, а с расходами налогоплательщика.

Налоговые кредиты - льготы, направленные на уменьшение налоговой ставки или суммарного налога. Большинство видов налогового кредита является безвозвратным и бесплатным (в отличие от банковского кредита). Применяют такие формы налогового кредита, как снижение ставки налога, сокращение суммарного (валового) налога и отсрочка или рассрочка уплаты налога.

В цивилизованной рыночной экономике налоговая система должна выполнять следующие функции:

- фискальную, то есть обеспечения бюджета необходимыми доходами для финансирования государственных социально-экономических функций. Эта задача была единственной на ранних этапах становления налоговых систем. Она превалирует в развивающихся странах в ущерб другим функциям;

- социальную, то есть налоговая система должна способствовать реализации принципов социальной справедливости. Признано, что косвенное налогообложение несет потенциал социальной несправедливости. Кроме того, актуальна проблема двойного налогообложения;

- регулирующую, то есть функцию стимулирования экономической деятельности. Особенно актуальна эта задача в отношении прямых налогов. Так, в теории и практике западного налогообложения признано, что изъятие посредством налогообложения более 50 % прибыли подрывает стимулы частнопредпринимательской деятельности.

4. Кредит: сущность и функции

Необходимость кредита обусловлена воспроизводственными закономерностями кругооборота и оборота капитала. Логика производства такова, что деньги постоянно должны находиться в обороте. При этом у одних фирм в какой-то момент денежные средства временно высвобождаются, а в то же время другие фирмы испытывают потребность в деньгах, которых не имеют. Это противоречие разрешается с помощью кредита. Основу кредита представляет собой особый тип сделки, называемый ссудой.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2985; Нарушение авторских прав?; Мы поможем в написании вашей работы!