КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Підходи до оцінки кредитоспроможності позичальника

|

|

|

|

Українські банки розробляють власні внутрішні положення та методи аналізу кредитоспроможності позичальника, в основу яких, як правило, покладено методичні рекомендації Національного банку України щодо оцінки банками кредитоспроможності та фінансової стабільності позичальника.

В цілому механізм оцінки кредитоспроможності потенційних позичальників — юридичних осіб у сучасних умовах складається з двох основних етапів

— аналіз фінансового стану потенційного позичальника;

— аналіз якісних показників діяльності підприємства.

Одним з найбільш важливих джерел інформації про стан справ перспективного позичальника є його фінансові звіти. Банки використовують ці матеріали не тільки для визначення обґрунтованості заявки на кредит з погляду потреби об’єкта в додаткових грошових ресурсах, а й з урахуванням перспектив розвитку позичальника в майбутньому, отримання ним прибутку і ступеня вірогідності неплатежу за позичкою. Важливо оцінити здатність позичальника заробити коштив достатньому обсязі і для погашення позики, і для сплати процентів за нею.

Необхідно проаналізувати джерела погашення раніше отриманих позик. Вони можуть погашатися за рахунок прибутку чи інших власних фінансових ресурсів, реалізації активів або за рахунок інших позик. Банк як джерело погашення, перш за все, розглядає прибуток. Про зростання ділової активності клієнта свідчить збільшення валюти балансу за звітний період. Зменшення валюти балансу чи стабільність його протягом декількох років може свідчити про те, що позичальник або приховує свої доходи, або має намір найближчим часом припинити свою діяльність, що значно підвищує ризик неповернення. Враховуючи інфляцію, зміни валюти балансу можна визначити, порівнюючи зростання ділової активності клієнта з індексом інфляції за той самий проміжок часу.

Аналіз і оцінка системи економічних показників діяльності підприємства є важливим і обов’язковим етапом аналізу кредитоспроможності потенційного позичальника.

Банки самостійно встановлюють нормативні значення та відповідні бали для кожного показника залежно від його вагомості (значимості) серед інших показників, що можуть свідчити про найбільшу ймовірність виконання позичальником (контрагентом банку) зобов’язань за кредитними операціями.

Система економічних показників діяльності підприємства складається з таких основних характеристик:

— платоспроможність;

— фінансова стійкість позичальника;

— показники фінансово-економічної діяльності;

— аналіз грошових потоків позичальника.

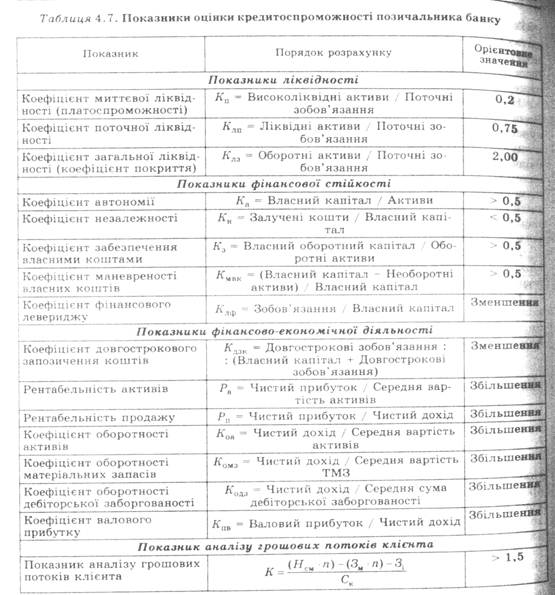

Наведені в табл. 4.7 економічні показники діяльності потенційного позичальника та їх рекомендовані значення є мінімально необхідними для аналізу кредитоспроможності. Банки мають право самостійно встановлювати додаткові критерії оцінки фінансового стану позичальника, що підвищують вимоги до показників з метою адекватно оцінити кредитні ризики та забезпечити належний контроль за ними.

Показники,що характеризують рівень фінансово-економічної діяльності позичальника та коефіцієнт фінансового левериджу, не мають певних стандартів. Їх використовуютьу динаміці та для порівняння з аналогічними показниками інших підприємств відповідної галузі господарювання клієнта банку.

Оцінка фінансового стану позичальника — банківської установи здійснюється шляхом вивчення та аналізу:

— дотримання останнім обов'язкових економічних нормативів діяльності, встановлених діючим банківським законодавством країни;

— обсягів та якості активів і пасивів;

— обсягів і структури прибутків та збитків позичальника;

— рівня формування резервів у режимі страхування ризиків можливих втрат від здійснення активних операцій;

— стану виконання потенційним клієнтом зобов’язань в минулому та їх стан отримання чергової позики;

— стану відносин банку на міжбанківському кредитному ринку та ін.

Необхідним та важливим доповненням процедури визначення фінансового стану позичальника є другий етап оцінки кредитоспроможності — аналіз якісних показників діяльності підприємства, основними елементами якого є:

Аналіз історії позичальника - дає змогу визначити тенденції розвитку на підставі вивчення характеру попередніх взаємовідносин клієнта з банком та історії погашення кредитної заборгованості позичальником у минулому; дуже важливим моментом є період існування підприємства (практика показує, що найбільш критичними є перші 3 -5 років активної діяльності).

Аналіз ринкової позиції позичальника та ступеня його залежності від структурних і циклічних змін в економіці та у відповідній галузі, який включає з такими елементами:

1) місцезнаходження підприємства. Дає змогу з'ясувати чи вдалим є його з погляду відповідності виду діяльності та характеру господарських операцій (віддаленість від постачальників, наявність кваліфікованих трудових ресурсів, доступність для покупців тощо);

2) вид діяльності підприємства. Надає можливість врахувати фактори, унікальні для цього сегменту ринку. При цьому беруть до уваги капіталомісткість галузі, ефективний розмір підприємства в галузі тощо;

3) метод операцій. Визначається належність підприємства до групи функціонування: виробництво; оптова торгівля; роздрібна торгівля;

4) юридична форми підприємства. Показує, якою частиною майна підприємство буде відповідати перед кредиторами у разі його ліквідації та якою буде процедура ліквідації;

5) наявність державних замовлень та державної підтримки позичальника;

6) макроекономічна ситуація в економіці та стан розвитку галузі позичальника. Враховується пріоритетність галузі для банку, стадія зрілості галузі, чутливості галузі до змін макроекономічних умов, рівень банкрутства в галузі, середній життєвий цикл підприємств у галузі.

Аналіз ефективності менеджменту позичальника, який враховує:

1) наявність у менеджерів негативного досвіду керівництва іншими підприємствами;

2) рівень компетентності менеджерів у ключових сферах управління: виробництві, фінансах, збуті;

3) частота зміни керівництва, її причини та наслідки;

4) наявність ретельно підготовленого перспективного бізнес-плану;

5) наявність позитивних аудиторських висновків.

Наявність забезпечення (застави, гарантії, поручительства).

Оцінка кредитоспроможності позичальника вітчизняними банками залишається досить стандартизованою (з погляду на те. які коефіцієнти вони використовують для визначення фінансового стану позичальника), але можуть використовуватися додаткові показники, які відрізняють методику одного банку від іншого. Крім того, деякі банки мають галузевий підхід при наданні кредитів, тобто значення одних і тих самих коефіцієнтів становлять різну частку в сукупному рейтингу позичальника залежно від того, в якому секторі економіки він працює. Також відрізняються рейтингові шкали визначення класу позичальників.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1414; Нарушение авторских прав?; Мы поможем в написании вашей работы!