КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерський облік формування спеціальних резервів на покриття можливих втрат за кредитними

|

|

|

|

Створення резерву під кредитні ризики – це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення рівня ризику кредитних операцій.

За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: «стандартна», «під контролем», «субстандартна», «сумнівна» чи «безнадійна».

«Стандартні» кредитні операції – це операції, за якими кредитний ризик є незначним і становить 1% чистого кредитного ризику.

«Під контролем» - це кредитні операції, за якими кредитний ризик незначний, але може збільшитись внаслідок виникнення несприятливої для позичальника ситуації та становить 5% чистого кредитного ризику.

«Субстандартні» кредитні операції – це операції, за якими кредитний ризик значний, і надалі може збільшуватися і становить 20% чистого кредитного ризику, а також є імовірність несвоєчасного погашення заборгованості в повній сумі та в строки, передбачені кредитним договором.

«Сумнівні» кредитні операції – це операції, за якими виконання зобов’язань з боку позичальника/контрагента банку в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) перебуває під загрозою, ймовірність повного погашення кредитної заборгованості низька і становить 50% чистого кредитного ризику.

«Безнадійні» кредитні операції – це операції, ймовірність виконання зобов’язань за якими з боку позичальника/ контрагента банку (з урахуванням фінансового стану позичальника та рівня забезпечення) практично відсутня, ризик за такими операціями дорівнює сумі заборгованості за ними.

Загальна заборгованість за кредитними операціями утворює валовий кредитний ризик для кредитора.

|

|

|

У рамках розрахунку резервів коштів на покриття можливих втрат за кредитними операціями визначають чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенем, та вартість прийнятного забезпечення.

Банки зобов’язані створювати і формувати резерви для відшкодування можливих втрат на повний обсяг чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

Не формують резерв: за бюджетними кредитами; за кредитними операція між установами в системі одного банку: за операціями фінансового лізингу; якщо об’єктом цих операцій є нерухоме майно; за коштами, що розміщені банком на умовах субординованого боргу; за позабалансовими зобов’язаннями з кредитування, коли банк не має надавати кошти за першою вимогою контрагента та (тобто коли банк не несе ризику); за коштами в іноземній валюті, перерахованій Національному банку за операціями прямого репо.

У разі консорціумного кредитування резервуванню в провідному банку підлягає тільки та частина кредиту, що надана безпосередньо цим банком.

Резерв під кредитні ризики поділяється на резерви під стандартну та нестандартну заборгованість за кредитними операціями. Резерви під нестандартну заборгованість формуються за кредитними операціями, класифікованими як «під контролем», «субстандартні», «сумнівні», а також «безнадійні».

Резерв під кредитні ризики формують в тій валюті, у якій враховується заборгованість.

Резерв під кредитні ризики використовується лише для покриття збитків за непогашеною позичальниками заборгованістю за кредитними операціями за основним боргом, стягнення якої неможливе.

Банки зобов'язані розраховувати резерви під стандартну і нестандартну заборгованість (з урахуванням строків погашення боргу за кредитними операціями) протягом місяця, в якому здійснено кредитну операцію (або укладено угоду на її здійснення). Формувати резерви банки зобов’язані щомісяця в повному обсязі незалежно від величини їх доходів за групами ризику відповідно до сум заборгованості за кредитними операціями (у тому числі наданих зобов’язань з кредитування) за станом на перше число місяця, наступного за звітним, до встановленого строку для подання оборотно-сальдового балансу (щомісяця).

|

|

|

Обсяг фактично сформованого резерву за кредитними операціями банків контролюється за даними місячного балансу.

Безнадійна кредитна заборгованість списується банком за рахунок резервів під нестандартну заборгованість за рішенням правління банку.

Банки зобов'язані розробити і затвердити за рішенням відповідного органу банку внутрішньобанківське положення про порядок проведення кредитних операцій і методику проведення оцінки фінансового стану позичальника (контрагента банку).

Аналіз кредитного портфеля та класифікація кредитних операцій (валового кредитного ризику) здійснюється за такими критеріями:

— оцінка фінансового стану позичальника (контрагента банку);

— стан обслуговування позичальником (контрагентом банку) кредитної заборгованості за основним боргом і відсотків (комісій та інших платежів з обслуговування боргу) за ним за кожною окремою заборгованістю та спроможність позичальника надалі обслуговувати цей борг;

— рівень забезпечення кредитної операції.

Фінансовий стан позичальника (контрагента банку) з урахуванням поточного стану обслуговування позичальником (контрагентом банку) кредитної заборгованості банк оцінює в кожному випадку укладання договору про здійснення кредитної операції, а надалі — для банків — не рідше ніж один раз на місяць; інших юридичних осіб — не рідше ніж один раз на три місяці; фізичних осіб — періодичність оцінки їх фінансового стану визначається банками самостійно з урахуванням стану обслуговування боргу та строковості кредиту, але не рідше ніж один раз на рік (або за результатами фінансового року).

|

|

|

Порядок створення загальних та спеціальних резервів і погашення безнадійної кредитної заборгованості за рахунок коштів цих резервів визначається “Положенням про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків" (із відповідними і змінами, внесеними згідно з Постановами Нацбанку), яке затверджено постановою Правління НБУ від 06.07.2000 р. № 279.

Відповідно до положень цього документа класифікація позичальників за результатами оцінки їх фінансово економічного стану та з урахуванням рівня забезпечення кредитних зобов'язань здійснюється з присвоєнням таких рівнів для юридичних осіб:

Клас «А»: фінансова діяльність успішна, що свідчить про можливість своєчасного виконання зобов'язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним згідно з умовами кредитної угоди; економічні показники в межах установлених значень (відповідно до методики оцінювання фінансового стану позичальника, затвердженої внутрішніми документами банку); вище керівництво позичальника має відмінну ділову репутацію; кредитна історія позичальника бездоганна; крім того, позичальники-банки (резиденти) і банки нерезиденти, зареєстровані в країнах — членах СНД, дотримуються економічних нормативів. Одночасно можна зробити висновок, фінансова діяльність і надалі проводитиметься на високому рівні. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник А, підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch ІВСА, Standard & Poor’s, Moody’s тощо).

Клас «Б»: фінансова діяльність позичальника цієї категорії близька за характеристиками до класу "А", але ймовірність підтримування її на цьому рівні протягом тривалого часу є низькою. Позичальники / контрагенти банку, які належать до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності; крім того, позичальники-банки (резиденти) і банки нерезиденти, що зареєстровані в країнах — членах СНД, дотримуються економічних нормативів. Аналіз коефіцієнтів фінансового стану позичальника може свідчити про негативні тенденції в діяльності позичальника. Недоліки в діяльності позичальників, які належать до класу “Б", мають бути лише потенційними. За наявності реальних недоліків клас позичальника потрібно знизити. До цього класу можуть належати інші позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж “інвестиційний клас”, підтверджений у бюлетені однієї з звідних світових рейтингових компаній (Fitch ІВСА, Standard & Poor’s, Moody’s тощо).

|

|

|

Клас «В»: фінансова діяльність задовільна і потребує детальнішого контролю, крім того, позичальники-банки (резиденти) і банки країн — членів СНД дотримуються економічних нормативів. Надходження коштів і платоспроможність позичальника свідчать про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі та в строки, передбачені договором, якщо недоліки не будуть усунені. Одночасно є можливість виправлення ситуації та покращення фінансового стану позичальника. Забезпечення кредитної операції має бути ліквідним і не викликати сумнівів щодо оцінки його вартості, правильності оформлення угод про забезпечення тощо. До цього класу можуть належати позичальники-банки (нерезиденти), що мають кредитний рейтинг не нижче ніж показник “В", підтверджений у бюлетені однієї з провідних світових рейтингових компаній (Fitch ІВСА. Standard & Poor’s, Moody’s тощо).

Клас “Г”: фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; є високий ризик значних збитків; ймовірність повного погашення кредитної заборгованості та відсотків/комісій за нею низька; проблеми можуть стосуватися стану забезпечення за кредитом, потрібної документації щодо забезпечення, яка свідчить про його наявність (схоронність) і ліквідність тощо. Якщо під час проведення наступної класифікації немає переконливих передумов поліпшення протягом одного місяця фінансового стану позичальника банку або рівня забезпечення за кредитною операцією, то його потрібно класифікувати на клас нижче (клас “Д”). До цього класу належить позичальник/контрагент банку, проти якого порушено справу про банкрутство.

Клас "Д": фінансова діяльність незадовільна і збиткова; показники не відповідають установленим значенням, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією), ймовірності виконання зобов’язань постачальником/контрагентом банку практично немає. До цього класу належить позичальник контрагент банку, визнаний банкрутом в установленому чинним законодавством порядку.

Позичальник/контрагент банку, проти якого порушено справу про банкрутство, а також банки з відкликаною банківською ліцензією, не можуть бути віднесені до класу, вищого ніж клас “Г”.

Для оцінки фінансового стану позичальника — фізичної особи банки встановлюють показники та їх оптимальні значення залежно від виду кредиту (на придбання або будівництво житла, придбання транспортних засобів, товарів тривалого використання, інші потреби), його обсягу й строку, виду забезпечення (застави) за кредитом. Клас позичальника за операціями з фінансового лізингу визначається без урахування критерію класифікації кредитної операції "рівень забезпечення кредитної операції".

Позичальників - фізичних осіб класифікують за результатами визначення їх кредитоспроможності (фінансового стану) з урахуванням рівня забезпечення за кредитними операціями:

Клас "А": сукупний чистий дохід позичальника значно перевищує внески на погашення кредиту і відсотків/комісій за ним, високою є імовірність збереження такого співвідношення протягом дії кредитної угоди; обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні або позичальник має високу особисту кредитоспроможність (що підтверджується документально) і заслуговує на повну довіру; немає жодних свідчень про можливість затримки повернення кредиту і відсотків/комісій за ним відповідно до умов кредитної угоди.

Клас "Б": основні характеристики аналогічні або близькі до класу “А", однак імовірність їх підтримування на такому самому рівні низька або є тенденція (або інформація) до їх зниження. Обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій за ним.

Клас “В”: сукупні обсяги доходів і витрат позичальника свідчать про досягнення граничної межі в забезпеченні погашення боргу, зміну місця роботи (з погіршенням умов), зростання обсягу зобов’язань позичальника, що означає підвищення ймовірності несвоєчасного та/або в неповній сумі погашення кредиту і відсотків/комісій за ним. Обсяг, якість і ліквідність забезпечення за кредитами, що видаються на строк більше одного року, достатні для погашення в повному обсязі кредиту і відсотків/комісій за ним.

Клас “Г”: фінансовий стан позичальника нестабільний. Є тенденція до погіршення його стану. Через нестабільність доходів позичальника чи зростання витрат та/або зобов'язань періодично виникають проблеми зі своєчасною сплатою боргу за кредитами та відсотками комісіями за ним. Сукупний чистий дохід позичальника в окремі періоди не забезпечує сплату боргу за кредитом та відсотків / комісій за ним. Є проблеми щодо забезпечення за кредитом (низький рівень його ліквідності або недостатній обсяг тощо).

Клас "Д": фінансовий стан позичальника незадовільний. Доходи не забезпечують сплату боргу за кредитом та відсотків/комісій за ним. Кредит не забезпечений ліквідною заставою. Практично немає змоги сплатити борг за кредитом відсотки/комісії за ним, у тому числі за рахунок забезпечення кредиту. Якщо немає достовірної фінансової звітності, що підтверджує оцінку фінансового стану позичальника — юридичної особи, або відповідних документів та інформації щодо оцінки фінансового стану фізичної особи чи належним чином оформлених документів, на підставі яких здійснювалася кредитна операція, то такі позичальники мають класифікуватися не вище класу “Г".

Якщо на час укладення договору пролонгації (тобто продовження строку дії договору) кредитної операції з кредитоспроможним і надійним позичальником — юридичною особою, якого зараховано до класу “А" чи "Б”, немає погіршення його фінансового стану і відсотки сплачуються своєчасно (за умови, що сплата відсотків за договорами передбачена не рідше одного разу на квартал), то така операція вважається строковою, тобто пролонгованою без пониження класу по позичальника.

Оцінювати стан обслуговування боргу банки зобов'язані щомісяця.

За станом погашення позичальником — юридичною особою (контрагентом банку) кредитної заборгованості за основним боргом (у тому числі за строковими депозитами та операціями репо) та відсотків за ним на підставі кредитної історії позичальників та їх взаємовідносин збанком обслуговування боргу вважається:

"добрим": якщо заборгованість за кредитом і відсотки / комісії за ним сплачуються в установлені строки або з максимальною затримкою до семи календарних днів; або кредит пролонговано без пониження класу позичальника та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою на термін до семи календарних днів; або кредит пролонговано з пониженням класу позичальника до 90 днів та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою на строк до семи календарних днів;

"слабким": якщо заборгованість за кредитом прострочена на термін від 8 до 90 днів та відсотки / комісії за ним сплачуються з максимальною затримкою від 8 до 30 днів; або кредит пролонговано з пониженням класу позичальника на строк від 91 до 180 днів, але відсотки/комісії сплачуються в строк або з максимальною затримкою до 30 днів;

"незадовільним": якщо заборгованість за кредитом прострочена на термін понад 90 днів; або кредит пролонговано з пониженням класу позичальника на строк понад 180 днів.

Обслуговування боргу є:

— "добрим": якщо заборгованість за кредитом і відсотками/комісією за сплачуються в установлені строки або з максимальною затримкою на термін семи календарних днів (чи до 30 днів у разі документально підтверджених фактів відрядження, хвороби тощо); або кредит пролонговано без пониження класу позичальника та відсотки/комісії за ним сплачуються в установлені строки або з максимальною затримкою на термін до семи календарних днів (чи до трьох днів у разі документально підтверджених фактів відрядження, хвороби тощо) або кредит пролонговано з пониженням класу позичальника на строк до 90 днів та відсотки /комісії за ним сплачуються в установлені терміни або з максимальною затримкою на строк до семи календарних днів (чи до 30 днів у разі документально підтверджених фактів відрядження, хвороби тощо);

— "слабким": якщо заборгованість за кредитом прострочена (була прострочена) від 8 до 90 днів та відсотки/комісії за ним сплачуються (були сплачені) із затримкою на термін від 8 до 30 днів (чи максимально від 31 дня до 120 днів у разі документально підтверджених фактів відрядження, хвороби тощо); або кредит пролонговано з пониженням класу позичальника на строк від 91 дня до 180 днів, але відсотки комісії сплачуються в строк або з максимальною затримкою на термін до семи календарних днів (чи до 30 днів у ралі документально підтверджених фактів відрядження, хвороби тощо);

— "незадовільним": якщо заборгованість за кредитом прострочена на термін понад 90 днів (чи з максимальною затримкою до 120 днів у разі документально підтверджених фактів відрядження, хвороби тощо); або кредит пролонговано з пониженням класу позичальника на термін понад 180 днів.

Якщо одна з вимог кожного підпункту, що характеризує групу кредитної операції, не виконується, то таку операцію відносять до групи на рівень нижчої.

Обслуговування боргу не може вважатися “добрим”, якщо до заборгованості за кредитною операцією належить залишок рефінансованої заборгованості, тобто якщо відбувається погашення старої заборгованості за рахунок видачі нового кредиту.

При визначенні групи кредитної операції також мають враховуватися зміни початкових умов кредитної угоди щодо сум і строків погашення основного боргу і відсотків за ним (якщо такі зміни відбулися з погіршенням умов для кредитора).

Якщо позичальник має заборгованість одночасно за кількома кредитами, то оцінка обслуговування позичальником боргу ґрунтується на аналізі кредитної заборгованості, віднесеної до нижчої групи.

Зобов’язання за наданими гарантіями, поруками та авалями за станом обслуговування боргу вважається "добрим” до часу їх виконання за умови своєчасної сплати контрагентами відсотків/комісій за ними відповідно до угоди.

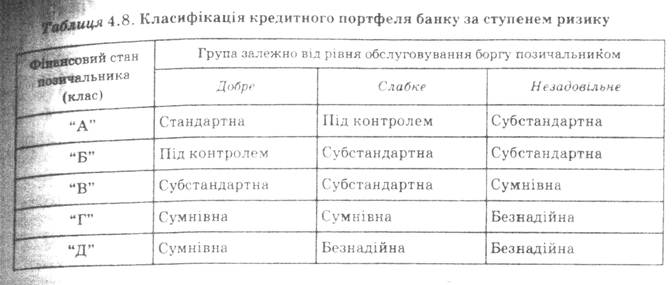

Відповідно до перелічених критеріїв класифікують кредитний портфель ступенем ризику та визначають категорію кредитної операції так (табл. 4.8).

Під час класифікації операцій за врахованими векселями, крім оцінки фінансового стану визначеної банком зобов'язаної за векселем особи, також ураховується строк погашення заборгованості. Якщо заборгованість за простроченими векселями прострочена не більше ніж на 30 днів, то така кредитна операція не може бути класифікована вище, ніж "сумнівна". Заборгованість за простроченими векселями з терміном прострочення більше ніж 30 днів має належати категорії "безнадійна".

Під час визначення обсягу резерву за врахованими векселями сума, що підлягає резервуванню, визначається на основі врахованої вартості векселя та амортизованого дисконту.

При класифікації кредитних операцій за ступенями ризику і віднесенні їх до груп, за якими розраховується резерв за факторингом, наданими зобов’язаннями і (аваль), виконаними гарантіями та поруками, враховується строк погашення заборгованості. Виокремлюють такі заборгованості, як:

"стандартна" — заборгованість, за якою строк погашення чи повернення, передбачений договірними умовами (за векселем), ще не настав, або зобов’язання (у тому числі аваль), строк виконання за якими ще не настав;

"сумнівна" — заборгованість за факторинговими операціями (за основним боргом чи черговим платежем) та за виконаними (сплаченими) банком гарантіями і поруками (утому числі авалем) становить до 90 днів з дня виконання зобов’язання (платежу), передбаченого договірними умовами (векселем);

"безнадійна" — заборгованість за факторинговими операціями (основним боргом чи черговим платежем) та за гарантіями і поруками (у тому числі авалем), виконаними (сплаченими) банком, за якими клієнт не виконав своїх зобов’язань зі строком більше ніж 90 днів після настання строку платежу, передбаченого договірними умовами (векселем).

При визначенні чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику за кожною кредитною операцією окремо може зменшуватися на вартість прийнятного забезпечення (гарантій і застави майна та майнових прав).

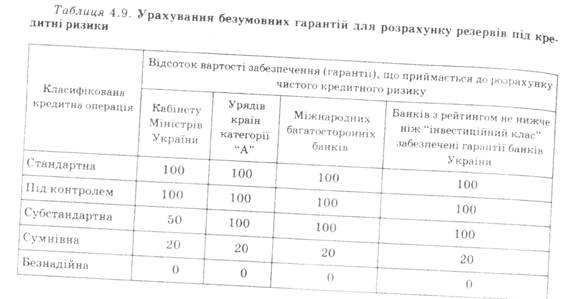

Суму гарантій і вартість предмета застави використовують у розрахунку резервів під кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної операції (табл. 4.9).

Вартість предмета застави визначається банком при кредитуванні за ринковою вартістю.

Загальною вимогою до величини забезпечення за кредитною операцією є перевищення його ринкової вартості порівняно із сумою основного боргу та відсотків за ним з урахуванням обсягу можливих витрат на реалізацію застави в разі невиконання позичальником своїх зобов'язань.

Розраховуючи чистий кредитний ризик, не враховують заставу, предметом якої є акції, випущені банком-кредитором.

У розрахунку чистого кредитного ризику за кредитами, наданими під заставу майнових прав на грошові депозити позичальника або поручителя, враховують вартість застави в обсязі 100 % за умови передавання цих коштів в управління банку на строк дії кредитного договору.

Для розрахунку резерву суму заборгованості, що обліковується за рахунком гарантійних депозитів і грошового покриття в інших банках (балансовий рахунок 1502), слід зменшувати на суму покриття за відповідним акредитивом, що обліковується за рахунком "Кошти в розрахунках суб’єктів господарювання” (балансовий рахунок 2602), за умови, що заявник акредитива бере на себе ризики, пов’язані з відбором банків, які беруть участь у розрахунках за акредитивом, і гарантійні депозити відповідають за строками та сумами відповідному акредитиву й обліковуються на окремих аналітичних рахунках.

Сума валового кредитного ризику за консорціумним кредитом зменшується в провідному банку на суму кредитних ресурсів, залучених від банків — учасників банківського консорціуму.

За кредитами, класифікованими як “безнадійні", банк формує резерв на всю суму боргу за кредитом незалежно від наявності застави.

Ураховуючи зміни кон’юнктури ринку, банкам рекомендується щокварталу та у разі кожної пролонгації кредитного договору проводити перевірку стану заставленого майна та, за потреби, переглядати його вартість.

Якщо банк не здійснює перевірку стану заставленого майна та відсутні документи, що засвідчують наявність і стан забезпечення, то банк зобов’язаний формувати резерв під кредитні ризики на всю суму основного боргу.

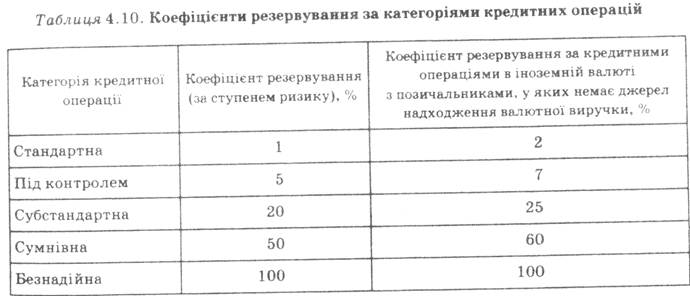

На підставі класифікації валового кредитного ризику та врахування прийнятного забезпечення банк визначає чистий кредитний ризик за кожною кредитною операцією і зважує його відповідно до встановленого коефіцієнта резервування (табл. 4.10):

Резерв під кредитні ризики за операціями в іноземній валюті, що проводяться на міжбанківському ринку, формують за коефіцієнтами резервування 1, 5, 20, 50, 100 відповідно до категорії кожної окремої операції без додаткової оцінки надходжень позичальника в іноземній валюті.

При розрахунку резерву за кредитними операціями в іноземній валюті достатніми вважаються надходження валютної виручки, які перевищують суму основного боргу та відсотків за ним. Достатність надходжень валютної виручки розраховують за період, що відповідає строку дії укладеного кредитного договору.

Резерв під кредитні ризики розраховує та формує головний банк і його філії. За повноту формування резервів відповідальність несе головний банк.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 826; Нарушение авторских прав?; Мы поможем в написании вашей работы!