КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основними показниками ліквідності, платоспроможності є наступні

|

|

|

|

3.

1.

План лекції

1.Фінансова звітність як інформаційне забезпечення оцінки фінансового стану підприємства.

2. Показники фінансового стану.

3. Сутність і розрахунок показників платоспроможності.

4. Оцінка фінансової стійкості.

5. Комплексна оцінка фінансового стану.

Фінансовою звітністю є зведенням інформації про фінансовий стан на визначену (звітну дату), результати діяльності, рух коштів підприємства та власного капіталу за визначений (звітний період) на підставі даних бухгалтерського обліку.

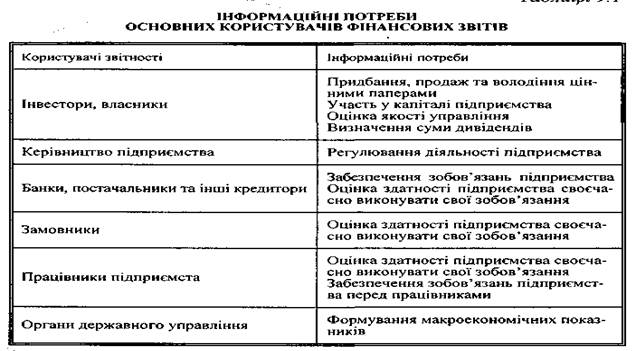

Метою складання фінансової звітності є надання користувачам для прий-няття рішень повторної, правдивої та неупередженої інформації. Фінансова звітність повинна задовольняти потреби користувачів, які не можуть вимагати звітів, складених з урахуванням їх інформаційних потреб (табл.8.1).

Таблиця 8.1.

У фінансовій звітності відображаються показники діяльності дочірніх підприємств, філій, представництв, відділень та інших відокремлених підрозділів; підприємства, що функціонують у формі груп підприємств, організацій та інших юридичних осіб, що включає материнське (холдингове) підприємство та дочірні підприємства, складають консолідовану фінансову звітність. Консолідовану фінансову звітність подає материнське підприємство.

Консолідовану фінансову звітність складають шляхом впорядкованого додавання показників фінансової звітності дочірніх підприємств до анало-гічних показників материнського підприємства. Активи таких дочірніх під-приємств відображаються як фінансові інвестиції материнського підприємства.

Склад фінансової звітності підприємств: а) Ф1 - баланс;

б) Ф2 - звіт про фінансові результати;

в) Ф3 - звіт про рух грошових котів;

г) Ф4 - звіт про власний капітал;

д) Ф5 - примітки до річної фінансової звітності.(табл. 8.2.)

Таблиця 8.2

Їх склад і зміст визначаються П(С)БО №№2-6. Підприємства малого бізнесу складають звіт у скороченій формі згідно П(С)БО №25 – Ф1,2.

Звітним періодом для складання повної фінансової звітності підприємства, в т. ч. новоствореного, є календарний рік. Для підприємств, що ліквідуються, звітним періодом є період з початку року до моменту ліквідації.

Поточна (квартальна) звітність, складається наростаючим підсумком з початку звітного року (тільки Ф 1,2).

Підприємства при підготовці фінансової звітності дотримуються таких принципів:

• автономності

• безперервності

• періодичності

• історичної (фактичної) собівартості

• нарахування та відповідності доходів і витрат

• повного висвітлення

• послідовності

• обачності

• превалювання змісту над формою

• єдиного грошового вимірника.

Критеріями відображення інформації у фінансовій звітності є:

- імовірність збільшення (зменшення) економічних вигід у зв’язку із такою статтею;

- можливість достовірної оцінки статті на визначену дату.

Дані звітності та показники, розраховані за ними є малозначущими без порівняння, томк аналіз звітності проводиться у динаміці, із залученням показ-ників по аналогічних підприємствах, середніх показників по галузі, території.

2.

За умов переходу економіки України до ринкових відносин, розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств.

Особливого значення набуває своєчасна та об'єктивна оцінка фінансового стану підприємств за виникнення різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збіль-шення прибутку (доходу) фірми, які можна виявити тільки на підставі своє-часного й об'єктивного аналізу фінансового стану підприємств.

Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств.

Кредитори та інвестори аналізують фінансовий стан підприємств, щоб мінімізувати свої ризики за позиками та внесками, а також для необхідного диференціювання відсоткових ставок.

У результаті фінансового аналізу менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства.

При цьому в ході аналізу менеджер може ставити перед собою різні цілі: аналіз поточного фінансового стану або оцінку фінансової перспективи підприємства.

Ураховують фінансовий стан підприємства і банки, розглядаючи режим його кредитування та диференціацію відсоткових ставок.

Фінансовий стан підприємства — це комплексне поняття, яке є резуль-татом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характери- зується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності. Тому на нього впливають усі ці види діяльності підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Фінансовий стан підприємства треба систематично й усебічно оцінювати з використанням різних методів, прийомів та методик аналізу. Це уможливить критичну оцінку фінансових результатів діяльності підприємства як у статиці за певний період, так і в динаміці — за ряд періодів, дасть змогу визначити «больові точки» у фінансовій діяльності та способи ефективнішого використання фінансових ресурсів, їх раціонального розміщення.

Основними завданнями аналізу фінансового стану є:

— дослідження рентабельності та фінансової стійкості підприємства;

— дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

— об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

— оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

— аналіз ділової активності підприємства та його становища на ринку цінних паперів;

- визначення ефективності використання фінансових ресурсів.

Основним змістом зовнішнього фінансового аналізу, який здійснюється партнерами підприємства, контролюючими органами на основі даних публічної фінансової звітності, є:

— аналіз абсолютних показників прибутку;

— аналіз показників рентабельності;

— аналіз фінансового стану, фінансової стійкості, стабільності підприємства, його платоспроможності та ліквідності балансу;

— аналіз ефективності використання залученого капіталу;.

— економічна діагностика фінансового стану підприємства.

Особливостями зовнішнього фінансового аналізу є:

— орієнтація аналізу на публічну, зовнішню звітність підприємства;

— множинність об'єктів-користувачів;

— різноманітність цілей і інтересів суб'єктів аналізу;

— максимальна відкритість результатів аналізу для користувачів.

Основним змістом внутрішнього (традиційного) аналізу фінансового стану підприємства є:

— аналіз майна (капіталу) підприємства;

— аналіз фінансової стійкості та стабільності підприємства;

— оцінка ділової активності підприємства;

— аналіз динаміки прибутку та рентабельності підприємства і факторів, що на них впливають;

— аналіз кредитоспроможності підприємства;

— оцінка використання майна та вкладеного капіталу;

— аналіз власних фінансових ресурсів;

— аналіз ліквідності та платоспроможності підприємства;

— аналіз самоокупності підприємства.

Цей аналіз здійснюється аналітиками підприємства і грунтується на широкій інформаційній базі, включаючи й оперативні дані.

Оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доціль-ність продовження або встановлення таких відносин з підприємством. У кож-ного з партнерів підприємства — акціонерів, банків, податкових адміністрацій — свій критерій економічної доцільності. Тому й показники оцінки фінансо-вого стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.

Ліквідність підприємства — це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона «стійкою» (наприклад, борг постачальнику, з яким існують довгострокові зв'язки), чи є простроченою, тобто такою, термін погашення якої минув. Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності.

Аналіз ліквідності доповнюється аналізом платоспроможності,

яка характеризує спроможність підприємства своєчасно й повністю виконати свої платіжні зобов'язання, які випливають із кредитних та інших операцій грошового характеру, що мають певні терміни сплати.

Аналіз платоспроможності підприємства доцільно здійснювати як за поточний, так і на прогнозований період.

Поточну платоспроможність доцільно оцінювати на підставі звітного балансу, порівнюючи платіжні засоби з терміновими зобов'язаннями з використанням платіжного календаря.

1. Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів. Показник має особливо важливе значення для під-приємств. Зростання цього показника в динаміці — позитивна тенденція. Ос-новним і постійним джерелом збільшення власних оборотних коштів є прибу-ток. Не можна ототожнювати поняття «оборотні кошти» та «власні оборотні кошти». Перший показник характеризує активи підприємства (II та III розділи активу балансу). Другий — джерела коштів, тобто частину власного капіталу підприємства, яка розглядається як джерело покриття поточних активів.

2. Маневреність грошових коштів. Зростання цього показника в динаміці — позитивна тенденція.

3. Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його — позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

4. Коефіцієнт швидкої ліквідності. Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину — виробничі запаси).

Кошти, які можна отримати у разі вимушеної реалізації виробничих запасів, можуть бути суттєво меншими за витрати на їх придбання. За рин-кової економіки типічною є ситуація, коли під час ліквідації підприємства отримують 40% і менше від облікової вартості запасів. В іноземній літературі трапляється орієнтовне (найнижче) значення цього показника —. Однак ця оцінка також досить умовна.

5. Коефіцієнт абсолютної ліквідності (платоспроможності). Він є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов'язань можна за необхідності погасити негайно. Рекомендована нижня межа цього показника— 0,2.

6. Частина власних оборотних коштів у покритті запасів. Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. Рекомендована нижня межа цього показника — 50%

7. Коефіцієнт покриття запасів. Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. Якщо значення цього показника є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким.

4.

Одна з найважливіших характеристик фінансового стану підприємства — забезпечення стабільності його діяльності в майбутньому. Вона пов'язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів.

1. Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. Чим вищий цей коефіцієнт, то більш фінансове стійким і незалежним від кредиторів є підприємство. Доповненням до цього показника є коефіцієнт концентрації залученого (позикового капіталу). Сума обох коефіцієнтів дорівнює 1 (чи 100%).

2. Коефіцієнт фінансової залежності є оберненим до попереднього показника. Коли його значення наближається до 1 (чи 100%), це означає, що власники повністю фінансують своє підприємство.

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано.

4. Коефіцієнт довгострокових, вкладень показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства.

5. Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капіталу. Зростання його — негативна тенденція, яка означає, що підприємство починає все сильніше залежати від зовнішніх інвесторів.

6. Коефіцієнт співвідношення позикових та власних коштів. Зростання цього показника в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості.

Фінансову стійкість підприємства тісно пов'язано із перспективною його платоспроможністю, її аналіз дає змогу визначити фінансові можливості підприємства на відповідну перспективу.

Оцінка фінансової стійкості підприємства має на меті об'єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово-господарської діяльності підприємства цілям статутної діяльності.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати типи фінансової стійкості підприємства:

Коефіцієнт визначається як відношення розрахункової ліквідаційної вартості на 1 січня минулого року до такої самої вартості на початку періоду.

1) абсолютна фінансова стійкість (трапляється на практиці дуже рідко) — коли власні оборотні кошти забезпечують запаси й витрати;

2) нормально стійкий фінансовий стан — коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

3) нестійкий фінансовий стан — коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат;

4) кризовий фінансовий стан — коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Фінансове стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми зобов'язаннями.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників

5.

Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства.

Показниками та факторами доброго фінансового стану підприємства можуть бути: стійка платоспроможність, ефективне використання капіталу, своєчасна організація розрахунків, наявність стабільних фінансових ресурсів.

Показники та фактори незадовільного фінансового стану: неефективне розміщення коштів, брак власних оборотних коштів, наявність стійкої заборгованості за платежами, негативні тенденції у виробництві.

До найзагальніших показників комплексної оцінки фінансового стану належать показники дохідності й рентабельності.

Дохідність підприємства характеризується абсолютними й відносними показниками. Абсолютний показник дохідності — це сума прибутку або до-ходів. Відносний показник — рівень рентабельності. Рівень рентабельності підприємств, пов'язаних із виробництвом продукції (товарів, послуг), визна-чається як відсоткове відношення прибутку від реалізації продукції до її собівартості.

Рівень рентабельності підприємств торгівлі та громадського харчування визначається як відсоткове відношення прибутку від реалізації товарів (продукції громадського харчування) до товарообороту.

Під час аналізу вивчають динаміку змін обсягу чистого прибутку, рівня рентабельності та фактори, які впливають на них. Основними факторами, що впливають на чистий прибуток, є обсяг виручки від реалізації продукції, рівень собівартості, рівень рентабельності продукції, фінансові результати та витрати від операційної звичайної діяльності, величина податку на прибуток та інших податків, що виплачуються з прибутку.

Аналіз дохідності підприємства проводиться в порівнянні з планом та попереднім періодом. За умов інфляції важливо забезпечити об'єктивність показників та запобігти їх викривленню через постійне підвищення цін. Аналіз проводиться за даними роботи за рік. Торішні показники треба привести у відповідність із показниками звітного року за допомогою індексації цін.

Практика рекомендує для оцінки рентабельності підприємства використовувати систему взаємозв'язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності:

а) показники, розраховані на підставі поточних витрат (вартості продажу);

б) показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів).

Для всебічної комплексної оцінки різних показників рентабельності можна використати зарубіжний досвід оцінки цих показників.

Показники рентабельності групи «а» розраховуються на базі даних бухгалтерського обліку прибутків та збитків і становлять систему таких коефіцієнтів:

1) коефіцієнт граничного рівня валового прибутку (КО

К1 = Вп/Чоп=1-ВПр/ЧОП

де Вп — сума валового прибутку;

впр — вартість продажу (реалізації продукції, робіт, послуг);

ЧОп — чистий обсяг продажу (реалізації);

2) коефіцієнт граничного рівня прибутку від основної операційної діяльності (К2)

К2 = ПОД / ЧОП

де П0д — сума прибутку, отриманого від основної операційної діяльності;

3) коефіцієнт граничного рівня прибутку від усієї діяльності підприємства — операційної, фінансової, інвестиційної (К3)

К3 = П/ЧОП

де П — сума прибутку до виплат за довгостроковими зобов'язаннями і податкових виплат;

4) коефіцієнт граничного рівня чистого прибутку (К4)

К4 = ЧП/Ч0П,

де Чп — сума чистого прибутку після виплати відсоткових сум за довгостроковими зобов'язаннями та сплати податків;

5) критичний коефіцієнт рентабельності (К5)

де Зр — це сума змінних витрат у складі вартості продажу. вирахуванням суми повернення і дисконтних знижок).

Показники рентабельності групи «б» розраховуються як відношення прибутку і коштів, вкладених у підприємство засновниками,, акціонерами та інвесторами. Зарубіжний досвід свідчить, що за даними звіту щодо прибутків (збитків) і балансового звіту.

Якщо підприємство є збитковим протягом періоду, що аналізується, більшість показників фінансового стану підприємства не відповідають нормативним вимогам, існує тенденція до їх погіршення, то фінансовий стан підприємства визнається незадовільним.

Зведені показники комплексної оцінки фінансового стану та їх розрахунок відображено у таблиці 8.3.

Т.8.3. КЛАСИФІКАЦІЯ ТА ПОРЯДОК РОЗРАХУНКУ ОСНОВНИХ ПОКАЗНИКІВ комплексної ОЦІНКИ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

| № п/п | Показники оцінки | Порядок розрахунку або джерело одержання вихідних даних | |||

| 1. Показники оцінки майнового стану підприємства | |||||

| 1.1 | Сума коштів у розпоряд-женні підприємства | Валюта балансу | |||

| 1.2 | Коефіцієнт зносу основних засобів | Знос Первісна вартість основних засобів за балансом | |||

| 1.3 | Коефіцієнт оновлення основних засобів | Вартість основних засобів, які надійшли за період | |||

| Вартість основних засобів на кінець періоду | |||||

| 1.4 | Коефіцієнт вибуття основних засобів | Вартість основних засобів, які вибули за період | |||

| Вартість основних засобів на початок періоду | |||||

| 2 Показники ліквідності та платоспроможності | |||||

| 2.1. | Власний оборотний капітал | Власний капітал – необоротні активи - поточні зобов’язання | |||

| 2.2 | Маневреність власного оборотного капіталу | Грошові кошти Власний оборотний капітал | |||

| 2.3. | Маневреність власного капіталу | Чистий обіговий капітал Власний капітал | |||

| 2.4 | Коефіцієнт покриття (загальної ліквідності) (>1) | Оборотні активи Поточні зобов'язання | |||

| 2.5 | Коефіцієнт поточної (швидкої) ліквідності (уточнений коефіцієнт) | Грошові кошти та їх еквіваленти, поточні фінансові інвестиції, дебіторська заборгованість Поточні зобов'язання | |||

| 2.6 | Коефіцієнт абсолютної лік-відності (0,2-0,35) | Грошові кошти Поточні зобов'язання | |||

| 2.7 | Частка обігового капіталу | Оборотні активи Усього активів | |||

| 2.8 | Частка запасів в оборотних активах | Запаси Оборотні активи | |||

| 2.9 | Частка власного оборотного капіталу у покритті запасів | Власний оборотний капітал Запаси | |||

| 2.10 | Коефіцієнт платоспроможності | Власний капітал Робочий капітал (валюта балансу) | |||

| 2.10 | Коефіцієнт автономії (незалежності) (>0,5) | Власний капітал Майно підприємства | |||

| 2.11 | Коефіцієнт фінансування | Позикові кошти Власні кошти | |||

| 2.12 | Коефіцієнт покриття запасів | Стабільні джерела формування запасів Запаси | |||

| 2.13 | Коефіцієнт покриття позикового відсотка | Результат операційної діяльності Сума позикових відсотків | |||

| 2.14. | Забезпеченість власними обіговими коштами (>0,1) | Чистий обіговий капітал Активи | |||

| 3. Показники фінансової стійкості та стабільності підприємства | ||

| 3.1. | Коефіцієнт реальної вартос-ті основних засобів у майні | Залишкова вартість основних засобів Вартість майна |

| 3.2. | Коефіцієнт фінансової залежності | Активи Власний капітал |

| 3.3. | Коефіцієнт фінансової незалежності | Власний капітал Активи |

| 3.4 | Коефіцієнт концентрації власного капіталу | Власний капітал Валюта балансу |

| 3.5 | Коефіцієнт концентрації залученого капіталу | Залучений капітал Валюта балансу |

| 3.6. | Коефіцієнт структури залученого капіталу | Довгострокові зобов'язання Залучений капітал |

| 4. Показники рентабельності підприємства | ||

| 4.1 | Рентабельність продажу | Прибуток від реалізації продукції (робіт, послуг) |

| Виручка від реалізації | ||

| 4.2 | Чиста рентабельність продажу | Прибуток від реалізації продукції (робіт, послуг) Чистий дохід |

| 4.3 | Рентабельність основної діяльності | Прибуток від реалізації продукції |

| Собівартість реалізованої продукції | ||

| 4.4. | Коефіцієнт валового доходу | Валовий дохід Чистий дохід |

| 4.5 | Рентабельність власного капіталу | Чистий прибуток |

| Середня величина власного капіталу | ||

| 4.6 | Період окупності власного капіталу | Середня величина власного капіталу |

| Чистий прибуток | ||

| 4.7 | Рентабельність капіталу (активів) підприємства | Чистийий прибуток |

| Підсумок балансу | ||

| 4.8. | Операційний ліверидж | Темп приросту прибутку Темп приросту обсягів реалізації |

| 4.9. | Ефект фінансового лівериджу | Темп росту балансового прибутку Темп росту чистого прибутку |

| 5. Показники ділової активності | ||

| 5.1 | Загальна оборотність капіталу | Чиста виручка від реалізації |

| Підсумок балансу | ||

| 5.2 | Оборотність дебіторської заборгованості | Виручка від реалізації |

| Дебіторська заборгованість | ||

| 5.3 | Оборотність кредиторської заборгованості | Виручка від реалізації |

| Кредиторська заборгованість | ||

| 5.4. | Період обороту заборгованості | 365 Оборотність заборгованості |

| 5.5 | Продуктивність праці | Виручка від реалізації Середньорічна чисельність основного персоналу |

| 5.6 | Фондовіддача необоротних активів | Виручка від реалізації Необоротні активи |

| 5.7 | Оборотність власного капіталу | Виручка від реалізації |

| Власний капітал |

| 6. Показники акціонерного капіталу (становища на ринку цінних паперів) | |||

| 6.1 | Прибутковість акцій | Дивіденди Ринкова ціна акції | |

| 6.2 | Дивідендна ставка | Дивіденди Номінальнаа ціна акції | |

| 6.3. | Коефіцієнт виплати дивідендів | Дивіденди на акцію Прибуток на акцію | |

| 6.4 | Прибуток на звичайну акцію | Чистий прибуток після сплати дивідендів на привілейовані акції | |

| Кількість звичайних акцій | |||

| 6.5 | Коефіцієнт котирування акції | Ринкова ціна акції | |

| Номінальна ціна акції | |||

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 561; Нарушение авторских прав?; Мы поможем в написании вашей работы!