КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика рахунків 36, 37

|

|

|

|

Для обліку товарної дебіторської заборгованості використовується рахунок 36 "Розрахунки з покупцями і замовниками".

Рахунок 36 активний, балансовий, призначений для обліку розрахунків. На ньому відображається узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконані роботи та надані послуги, крім заборгованості, яка забезпечена векселем.

По дебету рахунку 36 "Розрахунки з покупцями та замовниками" відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у тому числі на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), що підлягають перерахуванню до бюджетів та позабюджетних фондів і включені до вартості реалізації, по кредиту - сума платежів, які надійшли на рахунки підприємства в банківських установах, в касу та інші види розрахунків. Сальдо рахунку дебетове і відображає заборгованість покупців та замовників за одержану продукцію (роботи, послуги).

До рахунку 36 "Розрахунки з покупцями і замовниками" відкриваються такі субрахунки:

361"Розрахунки з вітчизняними покупцями";

362 "Розрахунки з іноземними покупцями".

Субрахунок 361 призначений для обліку розрахунків з покупцями, що знаходяться на митній території України. На ньому обліковуються розрахунки по пред'явлених покупцям та замовникам та прийнятих банком до оплати розрахункових документах за відвантажену продукцію (товари), проведені роботи, надані послуги.

Субрахунок 362 призначений для обліку розрахунків з іноземними покупцями і замовниками по експортних операціях. На ньому ведеться облік сум, аналогічних тим, що обліковуються на субрахунку 361.

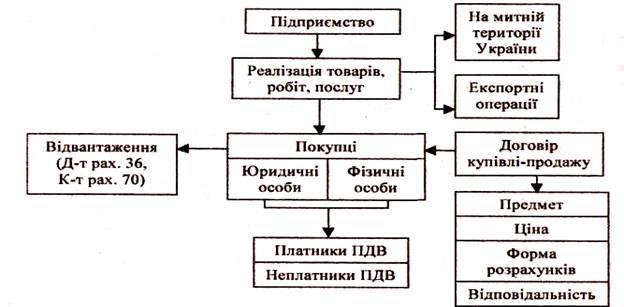

Етапи та порядок загального ведення обліку розрахунків з покупцями і замовниками представлено за допомогою рис. 1.

Рис.13. 1. Загальна схема бухгалтерського обліку розрахунків з покупцями і

замовниками

На рахунку 37 "Розрахунки з різними дебіторами" ведеться облік розрахунків за поточною дебіторською заборгованістю з різними дебіторами за авансами виданими, нарахованими доходами, за претензіями, за відшкодуванням завданих збитків, за позиками членів кредитних спілок та за іншими операціями, строк оплати яких припадає на поточний або наступний господарський рік.

По дебету рахунку 37 "Розрахунки з різними дебіторами" відображається виникнення дебіторської заборгованості, по кредиту – її погашення чи списання.

Рахунок 37 "Розрахунки з різними дебіторами" має наступні субрахунки (табл. 13.1).

| Таблиця 13.1. Субрахунки, що відкриваються до рахунку 37 "Розрахунки з різними дебіторами " | ||

| № субрахунку | Назва субрахунку | Характеристика |

| Розрахунки за виданими авансами | Передбачений для обліку розрахунків за виданими авансами під поставку матеріальних цінностей або під виконання робіт, а також по оплаті продукції та робіт, прийнятих замовником по частковій готовності | |

| Розрахунки з підзвітними особами | Ведеться облік розрахунків з підзвітними особами. Цей субрахунок використовується для обліку грошових коштів, виданих в підзвіт працівникам (зі спискового складу) на адміністративно-господарські, операційні витрати та службові відрядження | |

| Розрахунки за нарахо-ваними доходами | Ведеться облік нарахованих дивідендів, відсотків, роялті тощо, які підлягають отриманню | |

| Розрахунки за претензіями | .Ведеться облік розрахунків за претензіями, які пред'явлені постачальникам, підрядникам, транспортним та іншим організаціям, а також за пред'явленими їм та визнаними штрафами, пенею, неустойками | |

| Розрахунки за відшкодуванням завданих збитків | Ведеться облік розрахунків за відшкодуванням підприємству завданих збитків в результаті нестач і втрат від псування цінностей, нестач та розкрадання грошових коштів, якщо винуватця виявлено | |

| Розрахунки за позика-ми членам кредитних спілок | Ведеться облік розрахунків за позиками членам кредитних спілок у кредитних спілках | |

| 377. | Розрахунки з іншими дебіторами | Виникають з приводу розрахунків за іншими операціями, облік яких не відображається на інших субрахунках рахунку 37 "Розрахунки з різними дебіторами", зокрема розрахунки за операціями, пов'язаними із здійсненням спільної діяльності (без створення юридичної особи), усі види розрахунків з працівниками (крім розрахунків з оплати праці та з підзвітними особами, інші розрахунки. Для узагальнення інформації про розрахунки з працівниками підприємства за товари, продані в кредит, по наданих позиках, по відшкодуванню матеріального збитку, видачі в розстрочку форменого одягу, страховому відшкодуванню страхових сум працівникам тощо |

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 3143; Нарушение авторских прав?; Мы поможем в написании вашей работы!