КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 14

|

|

|

|

Державний кредит.

Споживчий кредит.

Цей кредит надається фізичним та юридичним особам на споживчі цілі.

Об’єктом цієї форми кредиту є товари тривалого користування (меблі, холодильники, пральні машини, автомобілі тощо).

Різновидом споживчого кредиту є надання приватним особам довгострокових позичок на будівництво приватного житла, на придбання майна молодим сім’ям, на здобуття вищої освіти тощо.

Державний кредит – система економічних відносин між державою в особі її органів влади чи управління, з одного боку, та фізичними і юридичними особами – з іншого, за яких держава виступає як позичальник, кредитор чи гарант.

Найпоширенішою формою державного кредиту є така, за якої держава є позичальником грошових засобів, значно рідше держава виступає кредитором.

У певних випадках держава виступає гарантом, тобто бере на себе відповідальність за погашення позики. Якщо боржник своєчасно виконує свої боргові зобов’язання перед кредитором, гарант не несе ніяких витрат. У випадку ж невиконання позичальником своїх боргових зобов’язань держава покриває їх із своїх централізованих грошових фондів.

5. Міжнародний кредит.

Міжнародний кредит – це переміщення позичкового капіталу з однієї країни в іншу.

Ознакою цього кредиту є належність кредитора і позичальника до різних країн.

Його суб’єктами є держава (в особі центрального банку, скарбниць або міністерства фінансів), банки, міжнародні фінансові організації, корпорації, фірми, фізичні особи.

Об’єктом міжнародного кредитування є передача на певний строк, як правило з виплатою процентів валютних ресурсів.

Кредиторами і позичальниками можуть бути міжнародні організації – МВФ, МБРР та ін.

Функції кредиту:

1. Перерозподільча – кредит забезпечує акумуляцію тимчасово вільних грошових ресурсів домогосподарств, підприємницького та державного сектору, які перерозподіляються на користь тих суб’єктів, які мають тимчасову потребу їх використання.

2. Емісійна функція виявляється у створенні нових платіжних засобів кредитними установами.

3. Контрольна функція полягає в тому, щов процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб’єктів кредитної угоди.

4. Стимулююча функція – можливість вкласти вільні кошти у позики, що приносять дохід, стимулює кредитора прискорювати оборот свого капіталу.

5. Регулююча – кредит виступає важливим засобом державного регулювання економіки.

6. Кредитна система та її структура

Кредитна система – це система кредитних відносин, принципів і форм кредитування, а також сукупність кредитно-фінансових установ, які реалізують ці кредитні відносини.

Через кредитну систему реалізується сутність та функції кредиту.

Структура кредитно-фінансових установ:

1. Центральний банк.

2. Банківські установи:

• комерційні банки;

• інвестиційні банки;

• ощадні банки;

• іпотечні банки;

• інноваційні банки;

• зовнішньоторговельні банки тощо;

3. Небанківські кредитно-фінансові установи:

• інвестиційні компанії;

• страхові компанії;

• пенсійні та інші фонди тощо.

Центральний банк – це державна установа, яка є головною ланкою кредитної системи. Його ще називають банком банків, виходячи із завдань та функцій, які він виконує.

Функції центрального банку:

— розробка та реалізація грошово-кредитної політики;

— емісія готівкових та безготівкових грошей;

— зберігання золотовалютних резервів країни;

— акумуляція та зберігання касових резервів комерційних банків;

— кредитування комерційних банків у період економічних труднощів;

— виконання кредитних та розрахункових операцій на потребу уряду.

Головне завдання центрального банку – управління емісійною, розрахунковою та кредитною діяльністю.

Центральним банком України є Національний банк України (НБУ), утворений 20 березня 1991 р. Загальна кількість працюючих в системі Національного банку понад 13 тисяч чоловік, у тому числі в центральному апараті 800 чоловік.

Комерційні банки – кредитні установи, що здійснюють банківські операції для підприємств, установ і населення за рахунок грошових коштів, залучених у вигляді внесків і депозитів.

Функції комерційних банків:

— ведення поточних рахунків;

— акумуляція строкових депозитів вкладників;

— видача грошових засобів з рахунків;

— перерахування з одного рахунка на інший;

— надання кредитів, купівля-продаж цінних паперів та ін.

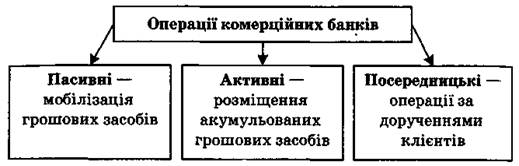

Свої функції комерційний банк виконує через операції:

Рис. 14.5. Структура операцій комерційних банків

Інвестиційний банк залучає довгостроковий позичковий капітал і надає його в розпорядження позичальникам через випуск облігацій та інших видів боргових зобов’язань.

Ощадні банки – фінансові установи, що спеціалізуються на обслуговуванні населення, залученні грошових заощаджень громадян, наданні кредитів та інших банківських послуг.

Іпотечний банк – банк, що спеціалізується на наданні довгострокових кредитів під заставу нерухомого майна (землі, будівель тощо) та випуску заставних листів, забезпечених нерухомістю.

Інноваційний банк спеціалізується на фінансуванні та кредитуванні інноваційних проектів.

Зовнішньоторговельний банк здійснює операції з кредитування експорту та імпорту за зовнішньоторговельними розрахунками.

До складу кредитної системи входять і небанківські фінансові інститути.

Страхові компанії здійснюють акумуляцію грошових засобів у специфічній формі – шляхом продажу страхового захисту, який засвідчується страховим полісом (договором, свідоцтвом). Отримані страхові премії страхові компанії вкладають у державні та приватні цінні папери.

Пенсійні фонди – акумулюють грошові засоби у формі пенсійних внесків та нарахувань. Вони формуються як приватними підприємствами, так і державними органами.

Крім національних кредитних інститутів, існують і міждержавні.

Міжнародний валютний фонд (МВФ) – міжнародна валютно-кредитна організація, що регулює міждержавні валютно-кредитні відносини. МВФ – спеціалізована установа ООН. Членом МВФ може бути тільки країна – член ООН. Штаб-квартира МВФ – у Вашингтоні. Членами МВФ є понад 150 країн світу. Його капітал перевищує 120 млрд. дол. США.

Світовий банк – міжнародний інвестиційний інститут, створений одночасно із МВФ. Мета Світового банку – сприяння економічному та соціальному розвитку країн світу. До складу Світового банку входять: МБРР, Міжнародна фінансова корпорація (МФК) та Міжнародна асоціація розвитку (МАР).

Банк міжнародних розрахунків (БMP) об’єднує частину фінансових ресурсів центральних банків 30 країн, здійснює для них комерційні операції та бере участь в організації міжнародного валютного співробітництва. Створений у 1930 році (м. Базель, Швейцарія). БМР виконує функції об’єднуючого центрального банку для більшості національних центральних банків Європейських країн, Канади, Японії та ПАР.

Здійснюючи грошово-кредитну політику, центральний банк має враховувати взаємодію всіх ланок кредитної системи.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 374; Нарушение авторских прав?; Мы поможем в написании вашей работы!