КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація маніпуляційних машин

|

|

|

|

4.

БАЛАНС

ФІНАНСОВИЙ ЗВІТ

СУБ’ЄКТА МАЛОГО ПІДПРИЄМНИЦТВА

| КОДИ | ||||

| Дата (рік, місяць, число) | ||||

| Підприємство………………….… | ..…………...за ЄДРПОУ | |||

| Територія………………………… | ……..……...за КОАТУУ | |||

| Форма власності…………………. | ……..…………...за КФВ | |||

| Орган державного управління….. | ………………за СПОДУ | |||

| Галузь…………………………….. | …..…………...за ЗКГНГ | |||

| Вид економічної діяльності…….. | ..……………….за КВЕД | |||

| Середньооблікова чисельність працюючих | ||||

| Одиниця виміру: тис. грн……….. | ………Контрольна сума | |||

| Адреса………………………….… | …..……………………… |

на ___________ 20___ р.

| АКТИВ | Код рядка | На початок звітного року | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| 1. Необоротні активи | |||

| Незавершене будівництво | |||

| Основні засоби: | |||

| залишкова вартість | |||

| первісна вартість | |||

| знос | |||

| Довгострокові фінансові інвестиції | |||

| Інші необоротні активи | |||

| Усього за розділом І |

Продовження табл. 11.8

| АКТИВ | Код рядка | На початок звітного року | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| ІІ. Обороти; активи | |||

| Виробничі запаси | |||

| Готова продукція | |||

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | |||

| первісна вартість | |||

| резерв сумнівних боргів | |||

| Дебіторська заборгованість за розрахунками з бюджетом | |||

| Інша поточна дебіторська заборгованість | |||

| Поточні фінансові інвестиції | |||

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | |||

| в іноземній валюті | |||

| Інші оборотні активи | |||

| Усього за розділом ІІ | |||

| ІІІ. Витрати майбутніх періодів | |||

| Баланс | |||

Продовження табл. 11.8

| ПАСИВ | Код рядка | На початок звітного року | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | |||

| Статутний капітал | |||

| Додатковий капітал | |||

| Резервний капітал | |||

| Нерозподілений прибуток (непокритий збиток) | |||

| Неоплачений капітал | () | () | |

| Усього за розділом І | |||

| ІІ. Забезпечення наступних витрат і цільове фінансування | |||

| ІІІ. Довгострокові зобов’язання | |||

| IV. Поточні зобов’язання | |||

| Короткострокові кредити банків | |||

| Поточна заборгованість за довгостроковими зобов’язаннями | |||

| Кредиторська заборгованість за товари, роботи, послуги | |||

| Поточні зобов’язання за розрахунками | |||

| з бюджетом | |||

| зі страхування | |||

| з оплати праці | |||

| Інші поточні зобов’язання | |||

| Усього за розділом IV | |||

| V. Доходи майбутніх періодів | |||

| Баланс |

Продовження табл. 11.8

2. ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за ______________ 200_ р.

Форма № 2-М Код за ДКУД 1801007

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код рядка | За звітний період | За аналогічний період попереднього року |

| 1 | 2 | 3 | 4 |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | |||

| Непрямі податки та інші нарахування з доходу | () | () | |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) (010—020) | |||

| Інші операційні доходи | |||

| Інші звичайні доходи | |||

| Надзвичайні: доходи | |||

| Разом чисті доходи (030 + 040 + 050 + 060) | |||

| Збільшення (зменшення) залишків незавершеного виробництва і готової продукції | |||

| Матеріальні затрати | () | () | |

| Витрати на оплату праці | () | () | |

| Відрахування на соціальні заходи | () | () | |

| Амортизація | () | () | |

| Інші операційні витрати | () | () | |

| у тому числі | () | () | |

| () | () | ||

| Інші звичайні витрати | () | () | |

| Надзвичайні витрати | () | () | |

| Податок на прибуток | () | () | |

| Разом витрати (090 + 100 + 110 + 120 + 130 + 140 + 150 ± ± 080 + 160 + 070) | () | () | |

| Чистий прибуток (збиток) (070 – 080) |

Закінчення табл. 11.8

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За аналогічний період попереднього року |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | |||

| Витрати на оплату праці | |||

| Відрахування на соціальні заходи | |||

| Амортизація | |||

| Інші операційні витрати | |||

| Разом |

Керівник

Головний бухгалтер

* Визначається за п. 28 Положення (стандарту) бухгалтерського обліку 9 «Запаси».

Одним із інструментів фінансового оздоровлення підприємств є реструктуризація. Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом», іншими нормативно-правовими документами передбачено використання реструктуризації як ефективного засобу відновлення платоспроможності підприємства, який рекомендується включати до плану санації.

Реструктуризація підприємства — це здійснення оргаиіза-ційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форми власності, управління, організаційно-правової форми,що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкуренто-спроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів. Поняття «реструктуризація» є ширшим, оскільки включає (поряд з ін-шими) і заходи, спрямовані на реорганізацію підприємства. Основниий зміст реорганізації полягає в повній або частковій зміні власника статутного фонду даної юридичної особи та в зміні організаційно-правової форми організації бізнесу

Реструктуризація виробництва передбачає зміни в організаційній та виробничо-господарській сфері підприємства з метою підвищення його конкурентоспроможності. У рамках цього виду реструктуризації можуть здійснюватися такі заходи:

- зміна керівництва підприємства;

• запровадження нових, прогресивних форм та методів управління;

• диверсифікація асортименту продукції;

• поліпшення якості продукції;

• підвищення ефективності маркетингу;

• зменшення витрат на виробництво;

• скорочення чисельності зайнятих на підприємстві.

Реструктуризація активів включає заходи, результатом яких є зміни в структурі та складі активної сторони балансу:

• продаж частини основних фондів;

• продаж зайвого обладнання, запасів сировини та матеріалів тощо;

• продаж окремих підрозділів підприємства;

• зворотний лізинг;

• реалізація окремих видів фінансових вкладень;

• рефінансування дебіторської заборгованості.

Фінансова реструктуризація пов'язана зі зміною структури та розмірів власного й позичкового капіталу, а також зі змінами в інвестиційній діяльності підприємства. До основних заходів у рамках фінансової реструктуризації можна віднести такі:

• реструктуризація кредиторської заборгованості;

• одержання додаткових кредитів;

• збільшення статутного фонду;

- заморожування інвестиційних вкладень.

Найбільш складним видом реструктуризації е корпоративна реструктуризація. Корпоративна реструктуризація пов'язана з реорганізацією підприємства, її наслідком є повна або часткова зміна власника статутного фонду, створення нових юридичних осіб та (або) організаційно-правової форми організації бізнесу. До заходів, які вживаються в рамках корпоративної реструктуризації, можна віднести такі:

• часткова або повна приватизація;

• поділ великих підприємств на частини; виокремлення підрозділів;

• виокремлення об'єктів соцкультпобуту та непрофільних підрозділів;

- приєднання до інших, більш потужних підприємств чи злиття з ними

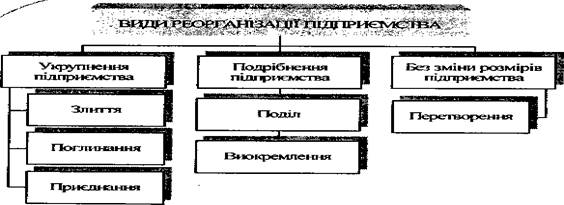

За формальними ознаками розрізняють такі три види реорганізації (рис. 1)

Реорганізація підприємств, які мають кредиторську заборгованість, по-винна здійснюватися з дотриманням вимог щодо переведення боргу, зокрема:

а) переведення боржником свого боргу на іншу особу допускається лише за згодою кредитора;

б) новий боржник є правомочним висувати проти вимог кредитора всі заперечення, що випливають з відносин між кредитором і первісним боржником;

в) порука і встановлена третьою особою застава припиняються з переведенням боргу, якщо поручитель або заставодавець не дав згоди відповідати за нового боржника;

г) уступка вимоги і переведення боргу ґрунтуються на угоді, укладеній у простій письмовій формі.

Рис. 2. Види реорганізації підприємств.

Оперативна реструктуризація полягає у визначенні головних видів Діяльності і розробці конкретних пропозицій, а також заходів по ліквідації недоліків у господарсько-фінансовій діяльності підприємства з мінімальними витратами. Вона здійснюється в короткостроковому періоді й коли підприємство вирішує питання підвищення платоспроможності та ліквідності за рахунок власних ресурсів у рамках переважно санаційної реструктуризації. Основними шляхами цієї реструктуризації можуть бути:

• скорочення чисельності працюючих;

• удосконалення організації виробництва;

• удосконалення управління грошовими потоками;

• економія витрат;

• вилучення збиткових видів діяльності;

• підвищення контролю за якістю продукції та витрачанням фінансових ресурсів.

Стратегічна реструктуризація полягає у розробці та здійсненні довгострокових заходів для зміцнення виробництва та фінансового стану підприємства. Вона здійснюється за рахунок залучення як внутрішніх, так і зовнішніх джерел фінансування. Основними шляхами цієї реструктуризації можуть бути:

• реструктуризація організаційної структури підприємства та реструктуризація власності;

• впровадження нових технологій;

• придбання та установка нового обладнання;

• розробка нових видів продукції;

• пошук нових ринків збуту;

• підвищення кваліфікації персоналу.

Зовнішньо маніпуляційні машини часто дуже подібні, але відрізняються за способом керування, програмування та за застосуванням. Вони поділяються на маніпулятори, пристрої Pick-and-Place (“Візьми - Поклади”), а також промислові роботи (рис. 17.2).

Роботи є універсальними програмованими маніпуляційними машинами з багатьма осями дії.

Кожен наступний рух і напрямок переміщення в роботах легко програмуються. Жодне механічне втручання не потрібне, наприклад, переміщення кінцевого вимикача. Крім того, напрямком переміщень і черговістю рухів можна керувати за допомогою датчиків (сенсорів).

Сервороботи це як правило рухомі (самохідні) маніпуляційні машини для виконання певних робіт або для транспортування. Прикладом можуть бути рухомі транспортні пристрої в лікарнях, які розносять їжу, або самопідіймальні роботи, для миття або для перевірки підіймальних пристроїв у висотних будинках.

Маніпуляційні машини з фіксованою програмою застосовуються для виконання рухів з незмінною траєкторією, напр. при серійному виробництві, при обслуговуванні преса чи для монтажу. Такі машини як правило оснащені пневматичними лінійними або обертовими двигунами. Їх також називають пристроями “Візьми-Поклади”, бо вони призначені переважно для вибирання і вкладання елементів, які завжди знаходяться в одному місці.

Маніпулятори це машини, які виконують рухи від ручного завдання і керування із, як правило, візуальним контролем. Прикладами тут можуть бути маніпулятори для транспортування важких сталевих заготовок при обслуговуванні ковальських пресів або для маніпулювання великими ножицями при демонтажних роботах. Рух робочого органу дистанційно керованих маніпуляторів (телеоператорів) контролюється за допомогою телевізійного зображення. Телеманіпулятори можуть застосовуватися, наприклад, в радіоактивних приміщеннях та в космічних експериментах. Мікроманіпулятори здатні працювати з дуже малими елементами, наприклад, в мікропроцесорах. Тут рух контролюється за допомогою мікроскопа.

Кінематика роботів

Кінематика роботів

Вид, конфігурація і кількість рухомих деталей (а також осей, елементів руху) визначають форму, робочий простір, можливості робота і вартість реалізації його керування. Ці деталі є обертовими (ротаційні, осі R) або прямолінійними (трансляційні або передавальні, осі T).

Для досягання будь-якої точки простору потрібні три осі руху. Їх називають головними осями. Вони становлять плече робота (їх також називають осями регіонального руху або просто регіональними осями). Для встановлення (орієнтування) патрона або інструмента в будь-якому напрямку простору потрібні три наступні осі (рис.17.3). Їх називають осями кисті (або осями локального руху чи локальними осями). В сучасному виконанні це, як правило, осі обертання.

Для досягання будь-якої точки простору потрібні три осі руху. Їх називають головними осями. Вони становлять плече робота (їх також називають осями регіонального руху або просто регіональними осями). Для встановлення (орієнтування) патрона або інструмента в будь-якому напрямку простору потрібні три наступні осі (рис.17.3). Їх називають осями кисті (або осями локального руху чи локальними осями). В сучасному виконанні це, як правило, осі обертання.

Для встановлення інструмента робота в задане положення в робочому просторі потрібно мати 6 осей, відповідно до 6 степенів свободи руху тіла у просторі.

Виділяють 3 степені свободи для визначення положення певної точки тіла в просторі, наприклад, в координатах X, Y, Z, а також 3 степені свободи для його орієнтування шляхом обертання довкола осі O – обертання, осі P – поперечне повертання i осі W – повздовжнє повертання (рис. 17.4).

Виділяють 3 степені свободи для визначення положення певної точки тіла в просторі, наприклад, в координатах X, Y, Z, а також 3 степені свободи для його орієнтування шляхом обертання довкола осі O – обертання, осі P – поперечне повертання i осі W – повздовжнє повертання (рис. 17.4).

Роботи розрізняють також в залежності від їх кінематики1, тобто від виду та способу реалізації їх рухів.

Кінематика типу TTT використовує три лінійні рухи, які відбуваються один за одним, по головних осях (рис. 17.5). Роботи з такою кінематикою застосовуються як портальні пристрої для завантаження і розвантаження палет, а також для монтажу. Робочий простір має форму паралелепіпеда; довжина ребер відповідає довжинам осей X, Y i Z. Для отримання в робочому просторі прямолінійного руху кожна вісь має переміщуватися з різною, але незмінною, швидкістю. Тут керування подібне до числового керування фрезерного верстата. Керуючи вручну окремими осями, можна отримати прямолінійні переміщення вздовж осей Декартових координат.

Портальні роботи можуть обслуговувати дуже великий робочий простір.

В кінематиці типу RTT застосовуються два лінійних і один обертовий рух (рис. 17.6). Обертова колона (вісь R) несе лінійну вісь вертикального руху, а ця, в свою чергу, несе лінійну вісь горизонтального руху переміщень в радіальних напрямках (осі Т). Це – циліндричний робочий простір. В режимі ручного керування можна реалізувати два лінійні переміщення (осі Т) а також поворот (вісь R), який є частиною дуги кола і лежить в горизонтальній площині. Для управління рухом інструменту в прийнятій для програмування прямокутній системі координат потрібно робити перерахунок цих координат в циліндричні (машинні координати), і це робиться в ході роботи робота.

Роботи з кінематикою типу RRT мають дві осі обертання (осі R) i одну лінійного руху (вісь Т) (рис.17.7). Робочий простір є частиною кулі. При ручному керуванні однією з двох перших осей йде по дузі кола. Як і для робота з кінематикою RTT, в ході нормальної роботи тут також потрібно робити перерахунок прямокутних координат в машинні –в даному випадку полярні, - координати.

Роботи з кінематикою типу RRT мають дві осі обертання (осі R) i одну лінійного руху (вісь Т) (рис.17.7). Робочий простір є частиною кулі. При ручному керуванні однією з двох перших осей йде по дузі кола. Як і для робота з кінематикою RTT, в ході нормальної роботи тут також потрібно робити перерахунок прямокутних координат в машинні –в даному випадку полярні, - координати.

Робот, приведений на рис.17.8, не має елементу руху по осі Т: замість нього працює паралелограмна конструкція, яка при відповідному керуванні віссю нахилу R забезпечує лінійне переміщення органу. Такі роботи з видовженим плечем (без приводу) забезпечують велику відстань дії, вони застосовуються для точкового розігрівання автомобільних кузовів за допомогою нагрівачів.

Робот, приведений на рис.17.8, не має елементу руху по осі Т: замість нього працює паралелограмна конструкція, яка при відповідному керуванні віссю нахилу R забезпечує лінійне переміщення органу. Такі роботи з видовженим плечем (без приводу) забезпечують велику відстань дії, вони застосовуються для точкового розігрівання автомобільних кузовів за допомогою нагрівачів.

Часто використовується також система осей з кінематикою типу RRT з горизонтальним плечем. Плече, яке рухається горизонтально, за допомогою двох осей обертання R переміщує лінійну вісь Т, а вона реалізує рух по вертикалі (рис.17.9). Тут робоча область є циліндричною.

Така конструкція забезпечує великі зусилля у вертикальному напрямі, наприклад, при з’єднанні деталей шляхом їх втиснення при монтажі, бо ці сили не передаються на приводи обертових деталей. Набагато меншою є жорсткість цих роботів в горизонтальній площині. Найчастіше вони мають лише одну вісь локального руху (повороту кисті), для орієнтування мані пульованого предмету, тобто разом лише 4 осі. Вони відомі під назвою SCARA (англ. Se lective Compliance Assembly Robot Arm - плече монтажного робота з диференційованою податливістю ).

пульованого предмету, тобто разом лише 4 осі. Вони відомі під назвою SCARA (англ. Se lective Compliance Assembly Robot Arm - плече монтажного робота з диференційованою податливістю ).

У варіанті кінематики типу RRR всі три рухи реалізуються за допомогою обертових суглобів (колін). Отже, мова йде про кистьові роботи (рис.17.10). Такі роботи використовують найменше простору і щодо їх можливостей – для порівнювальних швидкостей руху, - споживають відносно їх робочої поверхні найменшу енергію. Також при порівняльних масових навантаженнях ці роботи жорсткіші і витриваліші, ніж роботи з іншою кінематикою. Більшість сучасних роботів мають кінематичну будову типу RRR.

Роботи можуть бути різних розмірів і працювати з різними навантаженнями (вага інструмента або тримача разом з маніпульованим об’єктом): від 1 кГ до 200 кГ. Приводи локальних осей забезпечують орієнтувальні рухи інструмента або тримача – Вони утворюють “суглоб кисті” ліктя робота. Передача руху від приводу до цих осей як правило здійснюється за допомогою кривошипів і зубчастих пасових з’єднань.

Збільшення кількості осей руху

Часто роботам з 6-ма осями руху для збільшення робочого простору додається ще одна сьома вісь, завдяки підвішуванню або прикріпленню робота на шинах. Так можна обробляти деталі дуже видовжених розмірів, навіть понад 30 м.

Часто роботам з 6-ма осями руху для збільшення робочого простору додається ще одна сьома вісь, завдяки підвішуванню або прикріпленню робота на шинах. Так можна обробляти деталі дуже видовжених розмірів, навіть понад 30 м.

Застосування обертово-похилого столу із змінним нахилом, тобто доповнення кінематики робота сьомою і восьмою осями (рис.17.11), дозволяє зручно розмістити оброблювану деталь відносно переміщуваного роботом інструменту.

Збільшення кількостей осей руху має бути враховане при керуванні траєкторією руху робота. Обидві додаткові осі руху обертово-похильного стола повинні мати можливість одночасного управління ними, наприклад, для забезпечення горизонтального положення розплавленого металу не застиглого шва при зварюванні деталі складної просторової будови.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 316; Нарушение авторских прав?; Мы поможем в написании вашей работы!