КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні прийоми аналізу

|

|

|

|

Горизонтальним називають такий аналіз, коли роблять оцінку змін окремих статей балансу в часі, порівнюють вартість їх на початок і на кінець року, роблять оцінку цих змін.

Вертикальним називають структурний аналіз. За 100 відсотків приймають валюту (підсумок) балансу і визначають питому вагу кожної статті у відсотках до підсумку. Роблять оцінку структури активів та джерел їх утворення, оцінку структурних змін за рік Порівнюють фактичну структуру з оптимальною.

Трендовий аналіз – порівняння кожної позиції звітності з відповідними показниками за кілька періодів та визначення тернду – основної тенденції динаміки показників.

Аналіз відносних показників – розрахунок відношень між окремими позиціями звіту або позиціями різних форм звітності, визначення взаємозв’язків показників

Порівняльний аналіз – внутрішньогосподарський аналіз різних показників звітності самого підприємства та його дочірніх підприємств, а також міжгосподарський аналіз показників даної фірми проти показників конкурентів.

коефіцієнтний аналіз – застосовується для виявлення причин зміни абсолютних і відносних фінансовий показників, а також для розрахунку впливу причин (факторів) на зміну фінансового показника, що його аналізують.

Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання.

Під час вертикального аналізу вивчають структуру активів і джерел їх утворення. Насамперед визначають питому вагу власних і залучених джерел. Власні джерела повинні складати не менше 50% всіх джерел, що є одним з показників фінансової стійкості підприємства.

Аналіз фінансового стану починається з оцінки активів і пасі балансу. Як відомо, в активі балансу в узагальненому грошовому вираженні показані стан і розміщення засобів підприємства, в пасиві – джерела їх утворення.

За П(С)БО основні елементи фінансової звітності, що безпосередньо пов'язані з оцінкою фінансового стану, трактуються наступним чином:

- актив - це ресурс, контрольований підприємством у результаті минулих подій, від якого очікується надходження майбутніх економічній вигід підприємству;

- зобов'язання - теперішня заборгованість підприємства, що виникле внаслідок минулих подій, від погашення якої очікується вибуття ресурсів із підприємства, які втілюють у собі майбутні економічні вигоди

Зобов'язання - це зовнішня заборгованість суб'єкта господарювання, тобто зобов'язання перед банками, державою, постачальниками та працівниками;

- власний капітал - залишкова частка в активах підприємства після вирахування всіх його зобов'язань. Власний капітал - це внутрішня заборгованість (зобов'язання) суб'єкта господарювання перед його власниками.

Вартість активів (майна) характеризується загальною сумою всіх активів, які знаходяться на балансі підприємства. Розмір і склад активів залежить від обсягів і організації підприємницької діяльності та ефективності їх використання. Розмір цього показника характеризує можливості підприємства здійснювати підприємницьку діяльність. Активи підприємства подаються в балансі за окремими класифікаційними групами: необоротні та оборотні, запаси, дебіторська заборгованість та грошові кошти.

Зобов'язання підприємства за його балансом характеризуються статутним, власним та залученим капіталом, а також довгостроковими і поточними зобов'язаннями та короткостроковими кредитами банків.

Вартість власних активів засновників і учасників суб'єкта господарювання характеризується розміром статутного капіталу, створеного за рахунок зовнішніх джерел (внесків засновників) та внутрішніх джерел (реінвестованого прибутку у активи). Мета формування власного капіталу підприємства - одержання власником найвищої можливої віддачі від здійснення господарської діяльності.

Водночас, господарюючі суб'єкти в процесі своєї діяльності використовують залучений капітал в сфері довгострокових зобов'язань, як правило, при формуванні необоротних активів, короткострокових кредитів банків для формування оборотних активів та поточних зобов'язань. Виникнення та функціонування залученого капіталу пов'язане з необхідністю забезпечення безперервного процесу відтворення, із тимчасовим вивільненням коштів у одних підприємствах і появою потреб у них в інших. Досить поширеною формою залучення коштів (активів) інших і суб’єктів господарювання, держави та працівників є поточні зобов'язання. Наявність поточних зобов'язань свідчить про участь в господарській діяльності підприємства активів інших власників.

Оцінку складу і структури активів та пасивів підприємства на підставі даних балансу проводять одним із наступних способів:

- без попередньої зміни стану балансових статей;

-формування порівняльного аналітичного балансу шляхом агрегування деяких однорідних за складом елементів балансових статей;

- додаткове коригування статей балансу на індекс інфляції з наступним їх агрегуванням в необхідних аналітичних розрізах.

Порядок проведення другого етапу аналізу фінансового стану наступний:

1. Загальне ознайомлення з даними балансу. Оцінюється зміна валюти балансу, формується уявлення про діяльність підприємства, виявляються зміни у складі майна та джерелах його утворення, встановлюються зв'язки між різними показниками. Характеристику про якісні зміни в структурі засобів та їх джерсі можна отримати за допомогою вертикального та горизонтального аналізу. Для цього визначається питома вага окремих статей активу та пасиву балансу в загальному підсумку (валюті) балансу, розраховуються суми відхилень в структурі основних статей балансу порівняно з попереднім періодом.

Загальна сума валюти балансу поділяється на складові, що дозволяє зробити попередні висновки про характер зрушень у складі активів, джерелах їх формування та взаємну обумовленість. Так, в процесі аналізу зміни у складі необоротних і оборотних засобів розглядаються у взаємозв'язку зі змінами в поточних і довгострокових зобов'язаннях підприємства.

Один із творців балансоведення М.О. Блатов рекомендував досліджувати структуру і динаміку активів та пасивів підприємства за допомогою порівняльного аналітичного балансу.

Порівняльний аналітичний баланс можна отримати із вихідного балансу шляхом ущільнення окремих статей і доповнення його відповідними показниками структури і динаміки, що характеризують статику та динаміку фінансового стану підприємства. Цей баланс фактично включає показники як горизонтального, так і вертикального аналізу.

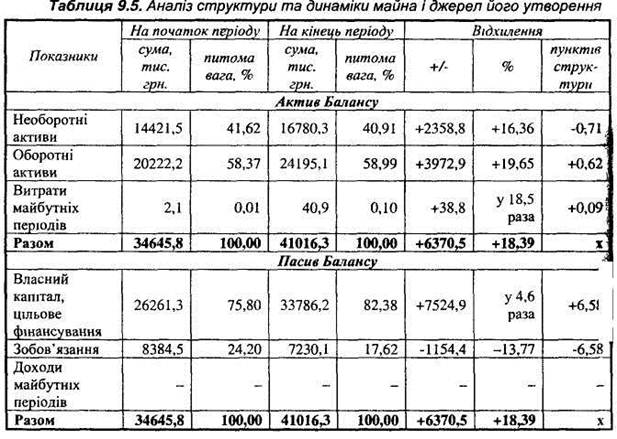

Розглянемо аналіз структури та динаміки майна і джерел його утворення (табл. 9.5) відповідно до даних Додатку 1.

Аналізуючи структуру балансу, тобто майна і джерел його утворення, можна зробити висновок, що збільшилася валюта балансу на 6370,5 тис. грн. (на 18,39 %). Це зумовлено зміною в структурі майна і джерел його утворення. Так, збільшилася вартість необоротних активів на 2358,8 тис. грн. (на 16,36 %), оборотних активів з 20222,2 тис. грн. до 24195,1 тис. грн., тобто на 3972,9 тис. грн.

Що стосується джерел утворення господарських засобів, то збільшилася сума власного капіталу на 7524,9 тис. грн. і зменшилася сума зобов'язань на 1154,4 тис. грн. Щодо змін у структурі активів, то зменшилася питома вага необоротних активів на 0,71 пунктів, і відповідно збільшилася питома вага оборотних активів на 0,62 п.с. і витрат майбутніх періодів на 0,09 пунктів. У структурі джерел засобів також відбулися зміни, зокрема питома вага власного капіталу зросла на 6,58 п.с, і відповідно зменшилась питома вага зобов'язань на 6,58 п.с.

Отже, при аналізі порівняльного балансу, оцінюються зміни питомої ваги величини необоротних і оборотних засобів у вартості майна, співвідношення темпів зростання власного і залученого капіталу, а також співвідношення темпів зростання дебіторської і кредиторської заборгованості. При цьому ознаками "нормального балансу" є:

1)валюта балансу в кінці звітного періоду збільшилася в порівнянні з початком. Зменшення (в абсолютному вираженні) валюти балансу за звітний період засвідчує, як правило, скорочення підприємством обсягів господарювання, що може спричинити його неплатоспроможність.

Встановлення факту згортання господарської діяльності потребує проведення детального аналізу його причин: скорочення платоспроможного попиту на товари, роботи, послуги даного підприємства; обмеження доступу на ринок сировини, матеріалів, напівфабрикатів. Аналізуючи збільшення валюти балансу за звітний період, необхідно враховувати вплив переоцінки основних засобів, дію інфляційних факторів тощо;

2)темпи приросту оборотних активів вищі, ніж темпи приросту необоротних активів;

3)власний капітал підприємства перевищує залучений і темпи його зростання вищі, ніж темпи зростання залученого капіталу;

4)темпи приросту дебіторської і кредиторської заборгованості врівноважують один одного.

2. Аналіз структури і динаміки активів. Фінансовий стан підприємства значною мірою залежить від доцільності та раціональності вкладення фінансових ресурсів в активи. Від того, які кошти (власні чи залучені) вкладені в необоротні і оборотні засоби, скільки їх знаходиться у сфері виробництва і в сфері обігу, в грошовій і матеріальній формах, наскільки оптимальне їх співвідношення, багато в чому залежать результати виробничої і фінансової діяльності, а, отже, і фінансовий стан підприємства.

В процесі функціонування підприємства, величина активів та їх структура постійно змінюються. У зв'язку з цим у процесі аналізу активів підприємства в першу чергу слід вивчити зміни в їх складі, структурі і оцінити їх.

Оцінюючи перший розділ активу балансу, необхідно враховувати, що

- наявність в складі підприємства нематеріальних активів, значна частка приросту нематеріальних активів в зміні загальної величини необоротних активів характеризує обрану підприємством стратегію як інноваційну, так як вкладаються кошти в патенти, ліцензії, іншу інтелектуальну власність.

- якщо виробничі основні засоби і незавершене будівництво складають найбільшу частку в необоротних активах, то це може свідчити про орієнтацію на створення матеріальних умов для розширення основної діяльності підприємства (при цьому, необхідно враховувати вплив переоцінки вартості основних засобів);

- за певних умов збільшення частки таких елементів як незавершене будівництво та довгострокова дебіторська заборгованість може негативі вплинути на ефективність діяльності підприємства, так як вказані активи ь» беруть участі у виробничому обороті;

- наявність довгострокових фінансових вкладень вказує на інвестиційну спрямованість підприємства; за умови визнання підприємства платоспроможним необхідно вивчити склад і структуру фінансові вкладень, оцінити їх ліквідність і доцільність.

У процесі подальшого дослідження необхідно проаналізувати зміни за кожною статтею оборотних активів балансу, враховуючи, що аналіз і складі структури оборотних активів повинен бути спрямований не на констатації»; процесів, що відбуваються, а на вивчення можливостей підприємства" ефективно працювати на самофінансуванні. Формуючи висновки за результатами аналізу, аналітик враховує, що:

3. Аналіз структури пасивів підприємства проводиться за даним балансу. Для цього визначаються зміни в їх складі, структурі та надається їх оцінка. За даними Додатку 1 проаналізуємо склад і структуру пасивів підприємства (табл. 9.7).

При внутрішньому аналізі фінансового стану необхідно вивчити динаміку та структуру власного та залученого капіталу, з'ясувати причини зміни окремих складових і дати оцінку цим змінам за звітний період.

Для характеристики майна розраховується коефіцієнт мобільності майна розраховується як відношення вартості оборотних активів до вартості всього майна.

Коефіцієнт мобільності оборотних активів розраховується як відношення найбільш мобільної їх частини (коштів і фінансових вкладень) до вартості оборотних активів.

Коефіцієнт незалежності підприємства Кн розраховується за формулою:

Кн – (власний капітал / валюту балансу)*100

Коефіцієнт незалежності підприємства свідчить про те, що на кінець звітного періоду частка власного капіталу зросла. Отже, підприємство є фінансово стійким і достатньо незалежним від зовнішніх кредиторів

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 5039; Нарушение авторских прав?; Мы поможем в написании вашей работы!