КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз ліквідності та платоспроможності підприємства

|

|

|

|

Платоспроможність - можливість підприємства своєчасно задовольнити платіжні зобов'язання.

Ліквідність - здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов'язань. Поняття "платоспроможність" і "ліквідність" взаємопов'язані. Від рівня ліквідності підприємства залежить платоспроможність. Разом з тим ліквідність характеризує як поточний стан розрахунків, так і перспективний. Підприємство може бути платоспроможним на звітну дату, але втратити її в майбутньому.

Недостатня ліквідність, як правило, означає, що підприємство невзмозі скористуватися новими вигідними комерційними можливостями. На цьому рівні недостатня ліквідність означає, що немає свободи вибору, і це обмежує свободу дій керівництва.

Більш значна нестача ліквідності свідчить, що підприємство не може оплатити свої поточні борги та зобов'язання. Це може призвести до інтенсивного продажу довгострокових вкладень та активів, а в найгіршому випадку - до неплатоспроможності та банкрутства.

Для власників підприємства недостатня ліквідність може означати зменшення прибутковості, втрату контролю та часткову або повну втрату капіталу. Якщо власники несуть необмежену відповідальність, їх збитки можуть навіть перевищити початкові їх вкладення в підприємство.

Для кредиторів недостатня ліквідність у боржника може свідчити про затримку у сплаті відсотків та основної суми боргу. Поточний стан ліквідності підприємства може також вплинути на його взаємовідносини з контрагентами (покупцями та постачальниками товарів і послуг). Такі зміни можуть викликати неспроможність даного підприємства виконати умови контрактів та призвести до втрати зв'язків з постачальниками.

Ось чому аналізу ліквідності надається важливе значення. Якщо підприємство не може погасити свої поточні зобов'язання в міру того, як наступає строк їх оплати, його подальше існування ставиться під сумнів.

Аналіз ліквідності балансу полягає у порівнянні засобів за активом згрупованих за рівнем їх ліквідності, і розташованими в порядку зменшенні ліквідності із зобов'язаннями за пасивом, згрупованими за строками ї: погашення і розташованими в порядку збільшення строків, і проводиться в наступній послідовності.

1. Побудова балансу ліквідності.

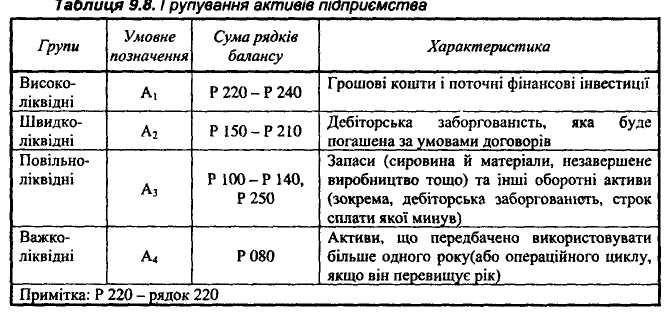

Залежно від рівня ліквідності активи підприємства поділяються на наступні групи (табл. 9.8).

Високоліквідними і найбільш мобільними активами підприємства є грошові кошти у касі та на рахунках у банку, тому що вони в будь-який час можуть бути використані для здійснення всіх господарських операцій, тобто вони мають абсолютну ліквідність. Менш ліквідними є кошти в дебіторській заборгованості, адже немає впевненості в строках їх надходження. Наступними активами за рівнем ліквідності є товари, готова продукція і виробничі запаси, які можна продати або використати в погашення заборгованості. Необоротні активи підприємства, як правило, не передбачають реалізовувати або ліквідувати, тому, що за умови їх ліквідації зменшуються обсяги господарської діяльності. Відповідно такі активи відносяться до четвертої групи - важколіквідні активи.

Групування зобов'язань підприємства за строками їх погашення наведено в таблиці 9.9.

Найбільш термінові - це поточні зобов'язання підприємства перед постачальниками, державою і працівниками, оплата яких визначається моментом виникнення заборгованості за наслідками здійснених господарських операцій. Поточні зобов'язання визначаються строком погашення одержаних позикових коштів за період менше одного року. Довгострокові зобов'язання визначаються терміном погашення позикових коштів за період більше одного року.

Постійні зобов'язання, це зобов'язання перед власниками суб'єкта господарювання в частині формування власного капіталу, які виникають за власним бажанням окремих власників або при ліквідації підприємства.

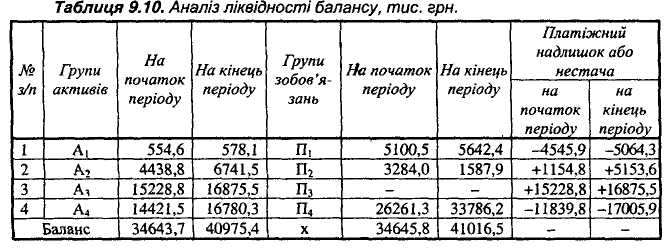

Побудуємо баланс ліквідності підприємства за даними Додатку 1 (табл. 9.10).

Для визначення ліквідності балансу необхідно порівняти підсумки наведених груп активів і зобов'язань.

Баланс підприємства вважають абсолютно ліквідним, якщо виконуються наступні співвідношення:

А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4 (9.1)

У разі, якщо одна або декілька нерівностей системи мають протилежний знак порівняно з оптимальним варіантом, ліквідність балансу відрізняється від абсолютної.

Порівняння найбільш ліквідних коштів (А1) і швидколіквідних активів (А2) з найбільш терміновими зобов'язаннями (П1) і короткостроковими пасивами (П2) дозволяє оцінити поточну ліквідність. Порівняння ж активів, що повільно реалізуються, з довгостроковими і постійними пасивами відображає перспективну ліквідність. Поточна ліквідність свідчить про платоспроможність (чи неплатоспроможність) підприємства на найближчий проміжок часу до моменту, що розглядається. Перспективна ліквідність є прогнозом платоспроможності на підставі порівняння майбутніх надходжень і платежів.

Фактичне співвідношення на початок аналізованого періоду за даними табл. 9.10:

554,6 ≤ 5100,5

4438,8 ≥ 3284,0

15228,8 ≥ 0

14421,5 ≤ 26261,3

Враховуючи те, що перша нерівність має протилежний знак, ніж в оптимальному варіанті, ліквідність балансу на початок періоду не може бути абсолютною.

Фактичне співвідношення на кінець аналізованого періоду за даними табл. 9.10:

578,1 ≤ 5642,4

6741,5 ≥ 1587,9

16875,5 ≥ 0

16780,3 ≤ 33786,2

Перша нерівність не виконується і має протилежний знак, ніж в оптимальному варіанті, ліквідність балансу на кінець періоду також не є абсолютною. Але незважаючи на це, виконання четвертої нерівності свідчить про дотримання підприємством мінімальної умови фінансової стійкості, наявність власних оборотних активів.

На більшості підприємств не виконується перша умова нерівності (9.1). Як правило, це викликано двома причинами: по-перше, недоцільністю при високій інфляції утримувати в складі активів значну частку високоліквідних активів, тобто грошей і короткострокових цінних паперів (зі строком погашення до одного року), так як вони знецінюються в першу чергу. Тому є сенс переводити їх в інші, більш захищені від впливу інфляції види активів, тобто запаси сировини, матеріалів, палива, в устаткування, будівлі і споруди; по-друге, в умовах високої інфляції підприємствам невигідно своєчасно погашати кредиторську заборгованість, так як за рахунок неї виникає непряме кредитування підприємства.

Використовуючи наведену методику аналізу ліквідності балансу потрібно враховувати наступні недоліки.

1.Третя група активів (Аз) відноситься до "оборотних", а сполучена з нею група пасивів - до зобов'язань, які можуть бути задоволені в строк більш, ніж через рік. Відмітимо, що не всі необоротні активи відносяться до "важколіквідних". Існують високоліквідні необоротні активи (наприклад, право оренди торгівельних майданів або будівля в центрі населеного пункту), єдина проблема в реалізації яких полягає у досить тривалих строках оформлення угоди. Оскільки цей термін не може перевищувати один рік (деякі документи на продаж нерухомості дійсні тільки протягом одного місяця), то такі активи можуть бути зараховані до третьої групи. Тому реструктуризація балансу за швидкістю реалізації активів повинна проводитися зі знанням їх деталізованого складу, і група Аз може бути доповнена статтею "Високоліквідні необоротні активи".

2.Система нерівностей (9.1) не враховує покриття платіжної нестачі за другою групою за рахунок надлишку за першою, платіжної нестачі за третьою - за рахунок надлишку за першими двома. Випадки, коли за однією з груп є платіжна нестача, а за іншою - надлишок, дуже часто зустрічаються на практиці.

3.Виходячи з "балансу" активу і пасиву, остання нерівність системи (за четвертою групою) буде забезпечено "автоматично".

Для комплексної оцінки ліквідності балансу в цілому можна визначити загальний показник ліквідності за формулою:

(А1 × ПВа1 +А2 × ПВа2 + А3 × ПВа3) / (П1 × ПВп1 + П2 × ПВп2 + П3 × ПВп3), (9.2)

де ПВа та ПВп - питома вага відповідних груп активів та пасивів в їх загальному підсумку.

Наприклад, на початок періоду загальна ліквідність підприємства становила:

554,6 x 1,6 + 4438,8 x 12,8 + 15228,8 x 44,0

5100,5 x 14,7 + 3284,0 x 9,5 =6,9

На кінець періоду загальна ліквідність підприємства становила:

578,1 x 1,4 + 6741,5 x 16,5 + 16875,5 x 41,2

5642,4 x 13,8 + 3,9 x 1587, = 9,6

Загальний показник ліквідності балансу показує відношення суми всіх платіжних засобів до суми всіх платіжних зобов'язань з урахуванням їх ліквідності. Цей показник дає змогу порівнювати баланси підприємств за різні періоди, баланси різних підприємств та визначати найбільш ліквідні баланси.

Порівняння балансів ліквідності за кілька періодів надає інформацію про тенденції зміни фінансового стану підприємства.

2. Розрахунок та оцінка показників ліквідності

Крім абсолютних показників для оцінки ліквідності та платоспроможності підприємства розраховують відносні показники (табп.9.11).

Таблиця 9.11. Показники оцінки ліквідності підприємства

|

Примітка' за окремими методиками пропонується при розрахунку відповідних показників ліквідності включати до чисельника витрати майбутніх періодів (в тій частині, яка буде спожита протягом операційного циклу підприємства), а до знаменника доходи майбутніх періодів (в тій частині, яка буде повністю отримана протягом операційного циклу)

Позитивна зміна показників ліквідності, наведених в табл. 9.11, -збільшення їх значення.

Наведемо деякі пояснення до значення і сутності показників ліквідності:

Коефіцієнт покриття (загальний коефіцієнт ліквідності) показує, скільки гривень оборотних активів підприємства припадає на одну гривню поточних зобов'язань. Якщо оборотні активи перевищують за величиною поточні зобов'язання, то підприємство вважається ліквідним.

Цей показник має особливе значення для оцінки підприємства покупцями, інвесторами, кредитними установами; залежить від галузі виробництва, виду діяльності, тривалості виробничого циклу, структури запасів, форм розрахунку з покупцями тощо.

У літературних джерелах рекомендоване значення коефіцієнту покриття є різним - більше 1,0; 2,0; 2,5. Якщо коефіцієнт буде дорівнювати 1,0, то підприємство у разі погашення поточної заборгованості повинно припинити функціонування, так як у нього не буде оборотних засобів для продовження процесу виробництва, ведення поточної діяльності. Дослідним шляхом встановлено, що ресурси підприємства повинні бути не менш як вдвічі більше від існуючої поточної заборгованості, так як лише в такій ситуації воно зможе при повному погашенні заборгованості продовжувати функціонувати.

Коефіцієнт швидкої ліквідності (коефіцієнт "критичної оцінки" проміжний коефіцієнт ліквідності) характеризує, яка частина зобов'язані може бути погашена не лише за рахунок грошових коштів, але й за рахунок очікуваних надходжень за відвантажену продукцію (виконані роботи, надані послуги). Зазначимо, що вірогідність результатів розрахунків залежить від якості дебіторської заборгованості (строків утворення, фінансового стану боржника тощо). Значна питома вага сумнівної дебіторської заборгованості може створити умови для загрози фінансової стійкості підприємства. Отже, проводячи аналіз за допомогою цього коефіцієнту, слід звертати увагу не тільки на числове значення показника, але й на якість дебіторської заборгованості.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних зобов'язань може бути погашена активами, що мають абсолютну ліквідність. Нормативні значення цього показника, наведені при різних методиках, повинні дорівнювати або бути більшими 0,2; 0,5; 0,7.

Чому, відповідно до нормативних значень, достатньо погасити тільки четверту або п'яту частину поточної заборгованості?

На практиці незначна вірогідність того, що всі кредитори підприємства в один і той же час вимагатимуть повернення поточної заборгованості. Тому, якщо підприємство в короткостроковому періоді здатне погасити 20-25 % поточної заборгованості, це вважається нормальним рівнем ліквідності.

В умовах інфляції доцільно частку грошових коштів в активах зменшувати практично до нуля, так як гроші знецінюються в першу чергу. Цей коефіцієнт і його нормальні величини, вказані у відповідній економічній літературі, мають значення, як правило, тільки в умовах низькоінфляційної, збалансованої економіки.

Коефіцієнт абсолютної ліквідності на даний час реально може знаходитися в межах зазначених нормальних обмежень тільки для підприємств, які займаються посередницькою діяльністю в основному торгівельно-закупівельного, біржового та фінансового характеру. У підприємств виробничої сфери, навіть якщо вони мають нормальний фінансовий стан, визначений за коефіцієнтом покриття, величина коефіцієнту абсолютної ліквідності близька до нуля.

В окремих джерелах рекомендуються нормальні обмеження цього показника для підприємств реального сектора економіки на рівні 0,05-0,10. Більш значна частка грошей та поточних фінансових інвестицій може свідчити про неефективність управління цими активами.

На коефіцієнт абсолютної ліквідності в основному повинні звертати увагу банки при видачі короткострокових кредитів в незначній сумі на короткий термін, які зацікавлені у поверненні кредитів та відсотків за ними в грошовій формі та своєчасно.

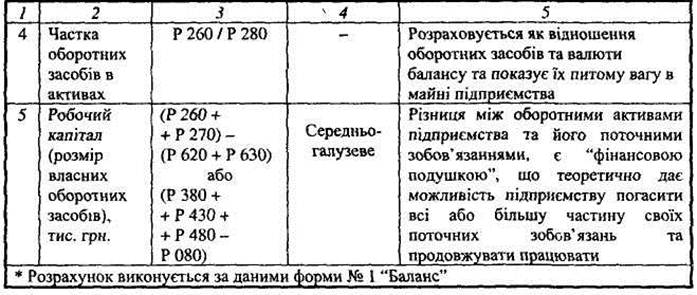

Оцінка надійності визначених коефіцієнтів ліквідності здійснюється в процесі вивчення питомої ваги оборотних активів та їх окремих видів в складі майна підприємства. Оборотні активи в господарській діяльності використовуються тільки в певному поєднанні з основними засобами. Від оптимального співвідношення майна оборотного та постійного капіталу значною мірою залежить ефективність роботи суб'єкта господарювання.

Частка оборотних активів в активах визначається шляхом ділення оборотних активів на валюту балансу і показує їх питому вагу в майні підприємства. Господарську діяльність забезпечують виробничі основні засоби та виробничі запаси. Інші оборотні активи (готова продукція, кошти в розрахунках і грошові кошти) є наслідком підприємницької діяльності.

Наявність виробничих запасів у підприємства характеризує його можливість продовжувати господарську діяльність. Частка виробничих запасів в оборотних активах визначається як відношення виробничих запасів до оборотних активів і показує їх питому вагу в складі оборотних активів.

Величина робочого капіталу і спроможність підприємства платити за поточними зобов'язаннями особливо цікавить керівництво підприємства і кредиторів, які надають короткострокові кредити (банки, постачальники).

В таблиці 9.12 показані зміни в структурі й обсязі робочого капіталу. Наведені дані використовуються для оцінки приросту зменшення робочого капіталу і контролю ліквідності підприємства.

Перевищення оборотних активів над поточними зобов'язаннями показує спроможність підприємства платити за поточними зобов'язаннями, а також наявність чи відсутність надійного фінансового "тилу" у вигляді фінансових ресурсів.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 9519; Нарушение авторских прав?; Мы поможем в написании вашей работы!