КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Срок окупаемости инвестиций

Инвестирование с точки зрения владельца капитала означает отказ от сиюминутных выгод ради получения дохода в будущем. Проблема оценки инвестиционной привлекательности состоит в анализе предполагаемых вложений в проект и потока доходов от его использования. Аналитик должен оценить: насколько предполагаемые результаты отвечают требованиям инвестора по уровню доходности и сроку окупаемости.

Для принятия инвестиционного решения необходимо располагать информацией о характере полного возмещения затрат, а также о соответствии уровня дополнительного получаемого дохода степени риска неопределенности достижения конечного результата.

Различают простые (статические) и усложненные методы оценки, основанные на теории временной стоимости денег. Простые методы традиционно использовались в отечественной практике. Методические рекомендации по расчету экономической эффективности капитальных вложений предусматривали систему показателей, отвечающую действующим условиям хозяйствования.

К важнейшим показателям относились:

где П — годовая прибыль,

К — капитальные вложения.

2. Срок окупаемости (Т)

Отличительной чертой инвестиционного процесса является разрыв во времени, как правило более одного года, между вложением денег, имущества или имущественных прав и получением дохода.

Следовательно, основным недостатком ранее действовавших отечественных методик было игнорирование временной оценки затрат и доходов. Переход к рыночным отношениям, принятие законодательных актов, касающихся инвестиционной деятельности, предоставили инвесторам свободу выбора:

Следовательно оценка инвестиционной привлекательности проектов должна учитывать инфляционные процессы, возможность альтернативного инвестирования, необходимость обслуживания капитала, привлекаемого для финансирования.

Техника усложненных методов базируется на выводе о том, что потоки доходов и расходов по проекту, представленные в бизнес-плане, не сопоставимы. Для объективной оценки необходимо сравнивать затраты по проекту с доходами, приведенными к их текущей стоимости на момент осуществления затрат, исходя из уровня риска по оцениваемому проекту, т. е. доходы должны быть продисконтированы.

Экономическая оценка проекта характеризует его привлекательность в сравнении с другими альтернативными инвестициями. Оценка инвестиционных проектов с учетом временного фактора основана на использовании следующих показателей:

1. Срок (период) окупаемости.

2. Чистая текущая стоимость доходов.

3. Ставка доходности проекта.

4. Внутренняя ставка доходности проекта.

5. Модифицированная ставка доходности.

6. Ставка доходности финансового менеджмента.

Оценка инвестиционной привлекательности проекта предполагает использование, как правило, всей системы показателей. Это связано с тем, что каждому методу присущи некоторые недостатки, которые устраняются в процессе расчета другого показателя. Экономическое содержание каждого показателя неодинаково, аналитик получает информацию о различных сторонах инвестиционного проекта, поэтому только вся совокупность расчетов позволит принять правильное инвестиционное решение.

В данной главе излагается экономическое содержание, методика расчета, а также условия использования вышеперечисленных показателей для оценки инвестиционной привлекательности проектов.

10.1. Период (срок) окупаемости проекта

Период окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости рассчитывается следующим образом:

Т (ок) = число лет, предшествующих году окупаемости + Невозмещенная стоимость на начало года окупаемости / Приток наличности в течение года окупаемости

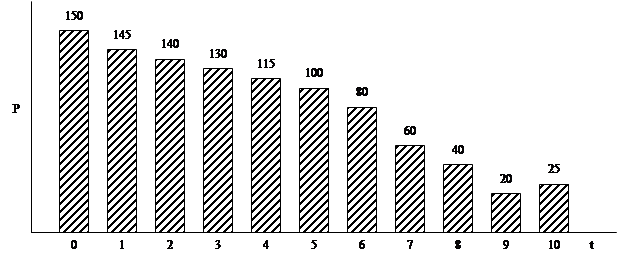

Рассмотрим методику расчета показателя на условном примере. Инвестиционный проект «Уран» требует вложения 1000, прогнозируемый поток доходов составит: 1 год —200; 2 год — 500, 3 год — 600, 4 год — 800. 5 год — 900. Ставка дисконта — 15%.

Простой (статический) метод говорит о том, что проект окупится через 2,5 года. Однако этот срок не учитывает требуемую норму дохода на инвестиции в конкретной сфере. Более объективные результаты дает методика, основанная на временной оценке денежного потока.

Схема расчета срока окупаемости.

1. Рассчитать дисконтированный денежный поток доходов по проекту, исходя из ставки дисконта и периода возникновения доходов.

2. Рассчитать накопленный дисконтированный денежный поток как алгебраическую сумму затрат и потока доходов по проекту.

3. Накопленный дисконтированный денежный поток рассчитывается до получения первой положительной величины.

4. Определить срок окупаемости по формуле.

Рассчитаем срок окупаемости проекта «Уран».

| Период | ||||||

| Денежный поток | (1000) | |||||

| Дисконтированный денежный поток | (1000) | |||||

| Ставка дисконта - 15% | ||||||

| Накопленный дисконтированный денежный поток | -1000 | -826 | -448 | -54 | +404 | |

| Ток= 3 + 54/458 = 3,1 года |

Таким образом период, реально необходимый для возмещения инвестированной суммы, с учетом фактора времени на 0.6 года больше срока, определенного упрощенным методом.

Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», т. к. реальный доход от инвестиционного проекта начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается проектам с наименьшим сроком окупаемости.

Показатель «период окупаемости» целесообразно рассчитывать по проектам, финансируемым за счет долгосрочных обязательств. Срок окупаемости по проекту должен быть короче периода пользования заемными средствами, устанавливаемого кредитором.

Показатель является приоритетным в том случае, если для инвестора главным является максимально быстрый возврат инвестиций, например выбор путей финансового оздоровления обанкротившихся предприятий.

Недостатки данного показателя заключаются в следующем.

Во-первых, в расчетах игнорируются доходы, получаемые после предлагаемого срока окупаемости проекта. Следовательно, при отборе альтернативных проектов можно допустить серьезные просчеты, если ограничиваться применением только данного показателя.

Во-вторых, использование этого показателя для анализа инвестиционного портфеля в целом требует дополнительных расчетов. Период окупаемости инвестиций по портфелю в целом не может быть рассчитан как простая средняя величина.

Срок о окупаемости один из наиболее применяемых показателей, особенно для предварительной оценки эффективности инвестиций. Он широко используется в нашей стране для оценки эффективности капитальных вложений.

Срок окупаемости определяется,как период времени, в период которого инвестиции будут возвращены за счёт доходов, полученных от реализации инвестиционного проекта.

более точно: срок окупаемости – продолжительность периода, в течении которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

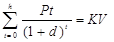

Для определения сроков окупаемости можно воспользоваться формулой (3. 1.), видоизменив его соответствующим образом. Левую часть формулы приравниваем к нулю и будем полагать, что все инвестиции сделаны в момент окончания строительства. Тогда неизвестная величина h периода с момента окончания строительства, удовлетворяющая этим условиям и будет сроком окупаемости инвестиций.

Уравнение для определения срока окупаемости:

где: h - срок окупаемости;

KV - сутммарн7ые капиталовложения в инвестиционный проект.Заметим, что в этом уравнении t=0 соответствует окончанию строительства.

Величина определяется путём последовательного суммирования членов ряда дисконтированных доходов до тех пор, пока не будет получена сумма равная объёму инвестиций или превышая его.

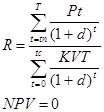

3.2.4 Рентабельность

Показатель рентабельности (benefit – cost ratio), или индекс доходности (profitability index) инвестиционного проекта представляет собой отношение приведённых доходов к приведённым на туже дату инвестиционным расходам.

Используя те же обозначения что и в формуле (3. 1.). получаем формулу рентабельности (R).

(3. 4.)

(3. 4.)

Как видно из этой формулы, в ней сравниваются две части приведенного чистого дохода - доходная и инвестиционная.

Если при некоторой норме дисконтирования d рентабельность проекта равна 1-це. это означает, что приведенные доходы равны приведенным инвестиционным расходам и чистый приведенный доход равен нулю. Следовательно, d является внутренней нормой доходности проекта,

При норме дисконтирования, меньшей IRR рентабельность больше 1.

То есть превышение над единицей рентабельности проекта означает некоторую эго дополнительную доходность при рассматриваемой ставке процента. Случай, когда рентабельность проекта меньше единицу, означает его неэффективность при данной ставке процента.

Для рассматриваемого нами примера инвестиционного проекта значение рентабельности в зависимости от нормы дисконтирования приведена в таблице (3. 3.)

| Норма дисконтирования | 9.6 | |||||||

| Рентабельности | 1,7 | 1,51 | 1,35 | 1,21 | 1,09 | 0,98 | 0,89 |

3.3 Определение границ инвестиционного проекта

Одним из самых важных этапов в проведении анализа инвестиционного проекта является определение того, что должно быть включено в проект, а то что не относится к проекту.

Если проводиться оценка эффективности проекта который состоит в создании нового производства, то особых трудностей не возникает, все понесённые издержки по строительству и оснащению производства включается в проект по фактическим затратам. Но, когда проект реализуется на действующем производстве, определить какие издержки относятся к проекту не всегда просто.

Абсолютно верным является следующий метод оценки эффективности проекта:

1.) просчитать потоки платежей, получаемые на предприятии при реализации проекта.

2.)просчитываются потоки платежей которые имели бы место на предприятии при отклонении проекта:

3.) Вычитая из потоков платежей п.1 потоки платежей п. 2, получим потоки платежей, характеризующие оцениваемый проект:

Рис. 3.4 График потока платежей при осуществлении проекта

Рис. 3.4 График потока платежей при осуществлении проекта

Рис. 3.5 График потока платежей при отклонении.

Рис. 3.5 График потока платежей при отклонении.

Рис. 3.6. График потока платежей, характеризующих сам процесс» проект

Рис. 3.6. График потока платежей, характеризующих сам процесс» проект

Подобный метод гарантирует, что будут учтены все изменения как полученной так и понесенных затрат, Но при оценке эффективности проекта, которые незначительны по сравнению с уже действующим производством / например, установка дополнительного станка при ста уже работающее /. Не всегда оправданы такие достаточно трудоемкие решения. Ниже будут изложены принципы проектного анализа, кот. позволяют оценивать сам проект, на проводя оценку эффективности уже действующего про

|

Дата добавления: 2014-01-04; Просмотров: 4708; Нарушение авторских прав?; Мы поможем в написании вашей работы!