КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть кризи та банкрутства підприємства

|

|

|

|

ТЕМА 12. АНТИКРИЗОВЕ УПРАВЛІННЯ ПІДПРИЄМСТВОМ

План лекції

1. Суть кризи та банкрутства підприємства.

2. Основні складові антикризового управління діяльністю підприємства.

3. Роль та значення санації в запобіганні банкрутства підприємством.

Кризові явища в економіці підприємств носять об'єктивний характер, оскільки є закономірними для ринку.

*У сучасному розумінні криза є однією із стадій історичного циклу розвитку підприємства, подолання якої дає можливість забезпечити подальший розвиток підприємства.

Кризові явища в процесі функціонування підприємства є результатом загострення до критичного рівня внутрішніх суперечностей і негативної динаміки кількісних та якісних показників діяльності підприємства, що обумовлює поступову втрату його життєздатності. Кризові явища можуть мати загальні або локальні прояви залежно від того, суперечності якої функціональної підсистеми підприємства потребують свого вирішення.

Передумовою запуску механізму кризи є порушення здатності до саморегуляції внаслідок неефективного управління, руйнівного впливу зовнішнього середовища або неможливості внутрішніх сил протидіяти кризовим явищам. Поглиблення кризи відбувається шляхом впливу негативних чинників та (або) ініційованих нею чинників другого рівня, що й обумовлює поступову втрату параметрів життєздатності підприємства.

Періодичність виникнення, інтенсивність розвитку та можливості подолання кризи є індивідуальними характеристиками мікроекономічної системи та обумовлюються суттю суперечностей, що формуються під сукупним впливом зовнішніх і внутрішніх чинників.

Існує типовий перелік факторів, які підвищують ймовірність виникнення та розвитку кризових явищ. Ці фактори слід назвати факторами потенційної загрози. Набір їх завжди індивідуальний, він залежить від внутрішніх можливостей підприємства протидіяти факторам потенційної загрози. Система кризових факторів не є постійною, вона змінюється в часі залежно від етапу життєвого циклу підприємства та стадії циклу конкурентної переваги. Фактори кризи, як правило, діють у комплексі, що посилює їхній негативний вплив на підприємство. Для організації моніторингу кризових факторів доцільна їх класифікація за такими ознаками, як: *місце виникнення, *внаслідок прояву, *ступінь впливу, *ступінь взаємообумовленості, * час і характер дії.

Зовнішні кризові фактори (загального або регіонального рівня) створюють передумови погіршення ситуації, однак за відповідної організації управління та прийняття необхідних рішень підприємство має всі можливості уникнути кризи, незважаючи на негативний зовнішній вплив. Цей висновок підтверджує різний фінансовий стан підприємств, що перебувають у рівних умовах з погляду зовнішнього оточення.

Кризові явища, які виникають у процесі функціонування підприємства, залежно від того, з якими конкретно елементами, суперечностями мікроекономічної системи пов'язане виникнення кризи, який характер і глибина пристосування економічної системи до її настання, відрізняються змістом і зовнішнім проявом.

* Якщо кризові явища охоплюють усі життєдіяльні елементи системи, її основні функціональні інваріанти Іпа "параметри життєздатності підприємства ", то стан такої економічної системи визначається як системна криза.

У разі виникнення кризових явищ у результаті загострений окремих суперечностей системи (в межах окремих елементів, функціональних блоків, процесів), виникнення форс мажорних обставин, але без погіршення режиму функціонування основних функціональних інваріантів, мають місце локальні крихи. Поява та поширення кризових явищ в окремих елементах системи (функціональних підсистемах) тільки спочатку відбуваються ізольовано одне від одного, а потім можуть у разі поглиблення формувати підґрунтя для переходу до системної кризи.

До локальних сегментів прояву кризових явищ належать:

· криза збуту виготовленої продукції, викликана невідповідністю якості, обсягу та структури продукції до обсягу та попиту на ринку;

· криза діяльності, пов'язана зі скороченням або захопленням конкурентами стратегічної зони ресурсів: матеріальних, транспортних, людських та ін.;

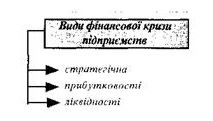

· фінансова криза, що виявляє себе в неможливості отримання необхідних фінансових ресурсів, причиною якої є неефективне використання капіталу;

· криза менеджменту, пов'язана з невідповідністю стилів, форм і засобів управління підприємством (досвіду та умінням керівників);

· криза організаційної структури управління, причиною якої є невідповідність між організаційно-правовою формою господарювання, формою власності, внутрішньою організаційною структурою управління та обсягом діяльності підприємства;

· криза платоспроможності, що визначається як невідповідність між грошовими доходами і видатками підприємства, що призводить до періодичної або постійної неможливості фінансування діяльності і виконання прийнятих зовнішніх зобов'язань. Криза платоспроможності виникає здебільшого як наслідок розвитку інших видів локальних криз, оскільки всі сфери життя економічної системи, кількісне відображення у його грошових коштах.

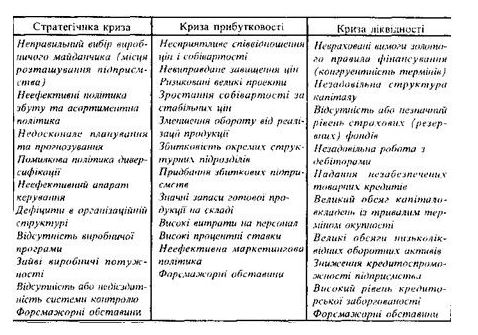

Фактори, які спричиняють фінансову кризу, поділяють на зовнішні (незалежні від результатів діяльності підприємства) і внутрішні (залежні від результатів діяльності підприємства). Приклади різного виду факторів наведені у таблиці 14.1.

Таблиця 14.1

Фактори, що зумовлюють різні види кризи

|

Кризові явища носять циклічний характер і тому в них можна виділити окремі фази. Прийнято ідентифікувати три фази розвитку кризового стану підприємства. Кожна з них має свої зовнішні ознаки та різноманітність прояву залежно від ступеня порушення параметрів життєздатності та індивідуальних причин розвитку кризи конкретного підприємства.

Зовнішні ознаки кожної фази розвитку кризового стану підприємства полягають у такому:

ü фаза - криза ефективності (прихована криза). Характерними ознаками цієї стадії є зниження ефективності діяльності підприємства, яке виявляє себе через негативну динаміку показників прибутковості обороту та капіталу, тривалості операційного та фінансового циклу підприємства, його ринкової вартості та ін. Причиною зниження ефективності є отримання збитків спочатку від проведення окремих господарських операцій, потім - в окремі часові періоди, і поступово - в цілому за результатами господарсько-фінансової діяльності. Спочатку збитки, що виникають, покриваються за рахунок внутрішніх резервів (компенсаторних можливостей) - нерозподілених прибутків минулих періодів, ліквідної частини власного капіталу. Поступово внутрішні резерви протидії поточній збитковості вичерпуються, що обумовлює перехід до наступної фази розвитку кризи.

ü 2 фаза - криза платоспроможності. Характерними ознаками цієї фази кризи є періодичний і більш тривалий дефіцит грошових коштів підприємства для виконання своїх зобов'язань і фінансування своєї поточної діяльності. Зовнішнім проявом такого становища є виникнення ситуації неплатоспроможності, яка характеризується затримкою у часі здійснення поточних платежів (порушення термінів сплати у зв'язку з браком грошей на розрахунковому рахунку), сплатою економічних санкцій (штрафів, пені) за несвоєчасну сплату, появою простроченої кредиторської заборгованості та непогашених кредитів і позик. Під платоспроможністю розуміють спроможність підприємства відповідати за своїми зобов'язаннями за рахунок наявних грошових коштів і високоліквідних активів, своєчасно здійснювати платежі за своїми короткостроковими зобов'язаннями, готовність погасити короткострокову заборгованість власними коштами.

* Узагальнюючи існуюче розуміння, платоспроможність - це здатність підприємства вчасно та в повному обсязі виконувати планові платежі та термінові зобов'язання, підтримуючи при цьому і нормальний ритм господарської діяльності.

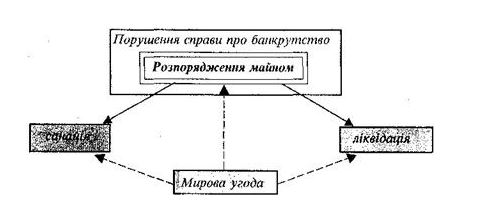

ü 3 фаза - криза розрахунків за боргами (загроза банкрутства, фінансова неспроможність). Поглиблення кризи платоспроможності обумовлює виникнення ситуації, за якої підприємство не може задовольнити вимоги своїх кредиторів протягом певного часу (відповідно до чинного законодавства критичний термін виконання зобов'язань становить три місяці). Це спонукає кредиторів до судового захисту своїх прав шляхом порушення справи про банкрутство суб'єкта підприємницької діяльності.

Рис. 12.1. Схема загальної процедури банкрутства

Наслідком глибокої, затяжної фінансової кризи підприємства може бути його банкрутство.

* Банкрутство - визнана господарським судом неспроможність боржника відновити свою платоспроможність і задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.

Розрізняють такі види банкрутства підприємств:

Банкрутство приховане - умисне приховування факту стійкої фінансової неспроможності шляхом подання недостовірних даних кредиторам, державним органам та іншим зацікавленим особам. Має на меті отримання кредиту, вигідного державного замовлення тощо. Якщо приховування банкрутства завдало матеріальних збитків кредиторам чи державі, винні в цьому особи караються згідно з Кримінальним кодексом України (ст. 220).

Банкрутство умисне - це свідоме доведення суб'єкта підприємницької діяльності до стійкої фінансової неплатоспроможності, до якого з корисливих мотивів вдається власник або посадова особа підприємства, вживаючи протиправні заходи або не виконуючи чи неналежно виконуючи свої посадові обов'язки, і яке суттєво зашкодить державним або громадським інтересам чи законним правам позичальників і кредиторів. Винні в доведенні до банкрутства особи караються згідно з Кримінальним кодексом України (ст.219).

Банкрутство фіктивне - вочевидь неправдива заява громадянина - засновника або власника підприємства, а також посадової особи цього підприємства про фінансову неспроможність виконати зобов'язання перед кредиторами і бюджетом.

Такі дії мають на меті:

* порушити справу про банкрутство чи санацію підприємства в межах провадження справи про банкрутство;

* приховати незаконне витрачання коштів;

* ліквідацію, реорганізацію чи приватизацію підприємства з метою зміни форми власності;

*ввести в оману незалежного аудитора з метою отримання необ'єктивного висновку про фінансовий стан підприємства.

Якщо факт фіктивного банкрутства завдав матеріальних збитків кредиторам чи державі, винні в цьому особи караються згідно з Кримінальним кодексом України (ст. 218).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1928; Нарушение авторских прав?; Мы поможем в написании вашей работы!