КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы обеспечения сопоставимости разных по срокам проектов

|

|

|

|

Область применения метода.

С т.зрения возможности расчета DPP применим для любых проектов, т.к. все данные у нас есть.

С т. Зрения эко смысла, показатель более применим к классическим ИП, которые не отличаются уникальным масштабом или значительными денеж потоками на отдельных расч.шагах.

Обеспечение сопоставимости вариантов инвестиционных проектов.

При сравнении инвестиционных проектов между собой и выборе лучшего из них необходимо обеспечить одинаковые условия применения методов оценки эффективности и очистить расчет от влияния частных особенностей проекта.

При сравнении вариантов необходимо проверить сопоставимость проектов по следующим направлениям:

1) Масштаб инвестиций и масштаб изменений

Как правило, осуществляется за счет перевода более мелкого проекта на уровень более крупного.

2) Однотипность оценки факторов неопределенности

3) По срокам реализации проекта, масштабам расчетного шага и способов распределения денежных потоков.

Как правило, осуществляется за счет применения дисконтированных показателей и пересчете при необходимости ставки дисконтирования для данного конкретного расчетного шага.

4) Подходы по определению норм-ых критериев также должны базироваться на единой логике

5) По способам использования результата и принципам реинвестирования.

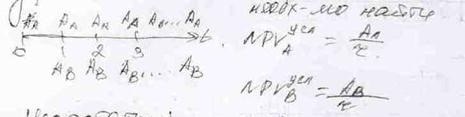

Имеются 2 проекта: пр. А = -1000; 101; 902; 100 (3 года) пр. В = -120; 20; 120.

1 метод пролангации (продления более короткого инвест проекта)

Доход, генерируемый более коротким инв.проектом, реинвестируется с возвратом в момент окончания более длительного проекта (необх строить Кэш-фло и КФ расч шага)

Недостатки метода:

- Для более короткого инв-ого проекта происходит подмена критерия принятия решений, на этапе продления проекта инвестор исходит из критерия возможности и доступности реализации, а не руководствуется критерием max-ии эффективности

- Сложность вызывает момент прогнозирования, доходности по продлению проекта и доступности этого варианта

2. Метод цепного повтора.

Суть: сравниваемые инвестиционные проекты повторяются конечное кол-во раз в рамках наименьшего общего кратного и длительности.

Область применения метода:

- Проект принципиально должен быть повторяем

- Реализация проекта не приводит к значительным изменениям инфраструктуры и, соответственно, инвест-й (условия инвестирования принципиально не меняются)

- Распределение денежных потоков в проекте должен быть более-менее классическим, особенно для показателей на основе дисконтирования (фактор t), поскольку сама методика расчета считает более предпочтительными более ранние денежные потоки.

Недостатки метода:

1) Повторение сравниваемых проектов – автоматически создает некую абстрактную ситуацию

2) Повторяемость сравниваемых проектов означает, что инвестор является рациональным и руководствуется только экономическими критериями

3) Метод цепного повтора предполагает, что отношение инвестора к факторам неопределенности и риска остается постоянным, т.е. влияние прошлого опыта не учитывается

4) Повторение проектов автоматически означает, что цели инвестора и его нормативные критерии эффективности не изменяются, хотя первая реализация повтор-го проекта влияет на финансовое состояние.

3. Метод эквивалентного аннуитета.

Суть: для объективного сравнения разных по длительности проектов необходимо уйти от уровня проекта в целом до уровня расчетного шага, при условии, что все расчетные шаги являются эквивалентными (одинаковыми).

Область применения:

- Аннуитетная схема для каждого сравниваемого проекта должена быть принципиально возможна и не должна быть слишком абстрактна

- Подходы к расчету аннуитета, в частности, к определению ставки дисконтирования, должны быть одинаковыми

- Сравнение расчетного шага у проектов не должно принципиально влиять на суть проектных изменений

- Расчет аннуитета рекомендуется проводить для тех проектов, различие в длительности которых не явл-ся критическими

Недостатки метода:

1) Проекты сравниваются на основе распределения денежных потоков на уровне первого расчетного шага

2) Само понятие «аннуитет» мало связана с практикой реализации проектов и служит только в кач-ве вспомогательного показателя

3) Рассмотрение проектов на уровне расчетного шага искусственно распределяет все инвестиции мероприятия по всей длительности проекта, но это означает, что достоверность прогнозов по проектным изменениям должна снижаться, что не соответствует действительности.

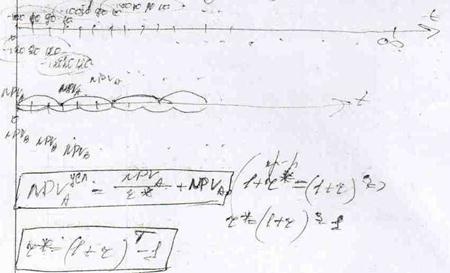

4. Метод бесконечного аннуитета.

Суть: Для того, чтобы сравниваемые проекты находились под одинаковым влиянием фактора t, необходимо каждый проект рассматривать на бесконечно временной оси, т.е. как если бы он повторялся бесконечное кол-во раз.

Недостатки:

1) Абстрактная аннуитетная схема повторяется бесконечное кол-во раз, что абсолютно и получение значения и сам расчет отрывает от действиельности

2) Отношение инвестора к инвестиционной инфраструктуре, неопределенности и риску должно оставаться одинаковым

3) Использование аннуитетной схемы требует стандартного распределения денежных потоков, т.к., в ином случае, возможно накоплениепогрешности расчетов

4) Сравнение инвестиционных проектов на основе аннуитетной схемы возможны только..

5. Метод бесконечного цепного повтора

Суть: сравниваемые инвестиционные проекты повторяются бесконечное количество раз на бесконечной временной оси, что позволяет сформировать одинаковое влияние фактора t, но при этом не использовать стандартизированное влияние проекта.

Недостатки:

1) Сравниваемые инвестиционные проекты должны быть сопоставимы по прочим факторам и только потом для них можно проводить сопоставление длительности

2) Не смотря на сохранение логики инвестиционных решений и отказа от абстрактных схем, полученные значения являются вспомогательными и оторванными от реальности

3) Бесконечный цепной повтор также предъявляет требования к сравниваемым инвестиционным проектам, что и в методе цепного повтора

4) Бесконечный цепной повтор предполагает, что субъективное восприятие инвестора сохраняется

Определение стоимости капитала инвестиционных проектов.

Стоимость К инвес. пр-а – тот относительный доход (выраженный в относительных единицах), который инвестиции должны принести инвестору, чтобы стать, по его оценке, оправданными и экономически целесообразными.

Исходя из этого, ставка дисконтирования должна отражать (содержать):

1) Min доходность

2) Дох-ть специфических вложений, осущ-ых в конкретных условиях с более или менее известным уровнем риска или неопределенности

3) Стоимость источников финансирования инвестиций

4) Это дох-ть по альтернативным вложениям

Классификация (см схема 3)

Тема 4: Определение стоимости капитала ИП.

Стоимость капитала инвестиционного проекта – тот относительный доход, который инвестиции должны принести инвестору, чтобы они по его оценке были оправданными и экономически целесообразными.

Исходя из этого ставка дисконтирования, должна отражать:

1) min доходность

2) доходность специфических вложений, осуществляющихся в конкретных целях с более/менее известным уровнем риска/неопределенности

3) стоимость источника финансирования инвестиций

4) ставка дисконтирования это доходность по альтернативным вложениям

В зависимости от того, какой из этих элементов приоритетнее выделяются виды ставки дисконтирования:

Подробности и модели определения стоимости капитала (определение ставки дисконтирования):

1. Текущая стоимость бездолгового денежного потока (средневзвешенная стоимость капитала WACC)

Суть: инвестор рассматривает ставку дисконтирования как меру стоимости используемого капитала, привлеченного из разных источников, а финансовая составляющая проекта рассматривается на уровне компании в целом.

, где

, где

- стоимость капитала

- стоимость капитала

- доля капитала

- доля капитала

- стоимость к/с обязательств

- стоимость к/с обязательств

- доля к/с обязательств

- доля к/с обязательств

- стоимость д/с обязательств

- стоимость д/с обязательств

- доля д/с обязательств

- доля д/с обязательств

Таким образом, WACC отражает специфику инвестиционного проекта по финансовой части и при этом отражает оптимистическую ожидаемую доходность по оценкам инвестора.

r > WACC, если =, то дохода нет

“+”:

1) стоимость капитала всегда можно точно рассчитать

2) сам подход к расчету WACC определяет проработку сценария завершения проекта, возврат денег акционерам и прочим стейкхолдерам, что соответствует принципам осуществления инвестиционной деятельности

3) отражает экономическую логику инвестора, по двум аспектам и позволяет осуществить переход от бухгалтерских данных к экономическим

“-”:

1) WACC по Заемному капиталу использует бухгалтерские данные, которые уже содержат в себе поправку на риск. Таким образом, возможны ситуации, когда риск учитывается несколько раз (% в банке – риск уже заложен)

2) определяется для фиксированной структуры финансирования, которая при разработке проекта может изменяться

3) чем сильнее структура финансирования отличается от структуры финансирования текущей деятельности, тем сильнее необходимо учитывать факторы риска и неопределенности, что в данной методике не предусмотрено

4) по своей методике расчет усредняет прочие (нефинансовые) риски проекта, то есть отражает специфику только по одному аспекту

Способы расчета стоимости Собственного Капитала:

1.Модель прогнозируемого роста дивидендов:

Суть: стоимость СК зависит от дохода от обыкновенных акций, с поправкой на ожидаемый рост их доходности.

, где

, где

D1 – размер дивидендов (в абстрактных единицах), обещанный держателям об-х акций в 1 период реализации ИП, когда он приносит доход

P – рыночная цена одной акции

G – ожидаемый прирост дивидендов по обыкновенной акции

“+”: модель подходит для инвестиционных проектов, создающих бизнес и соответственно формирующих понятие Учредительного Капитала

“-”:

1) рыночная стоимость акций является величиной переменной

2) темп прироста G – неопределенная величина и не имеет привязку по времени (t) (на российском ранке после IPO темпы могут быть также и отрицательными

3) размер D1 также не определен – прогнозируемая величина, которая зависит как от самого проекта, так и от случайных факторов

2. Метод оценки доходности активов (CAPM)

Суть: для определения стоимости Собственного Капитала необходимо связать доходность инвестиций и соответственно источников финансирования с уровнем относительного риска и его приростами (модель для РЦБ)

, где

, где

– среднерыночная доходность

– среднерыночная доходность

– показатель, отражающий взаимосвязь м/у доходностью и рискованностью конкретной цен. бум.

– показатель, отражающий взаимосвязь м/у доходностью и рискованностью конкретной цен. бум.

– премия за риск, складывающаяся в условиях рыночной экономики

– премия за риск, складывающаяся в условиях рыночной экономики

“+”:

1) данная модель связывает главные характеристики инвестиций, т.е. доходность и рискованность

2) модель показывает понятие приростов и автоматически сравнивает конкретную цен. бум. с общей рыночной доходностью

”-”:

1) показатель среднесрочной доходности должен описывать (оценивать) рынок в целом, но на практике отражает доходность по заданному пакету (набору) цен. бум.

2) с т.з экономического содержания показатель β является признаком чувствительности риска и доходности, на практике же этот показатель в западных странах определяется на основе статистических данных. В России практически не определяем.

3) понятие безрисковости является в российских условия неоднозначным для каждого инвестора и специфичным для каждого проекта

Сначала расчет для западных стран, а затем сделать корректировку для страны (кредитный рейтинг страны)

3. Модель прибыли на акцию

Суть: Собственный капитал оценивается на основе понятия прибыли на акцию, поскольку оно независимо от форм получения дохода.

Понятие прибыли на акцию возникает вне зависимости от выплаты/ не выплаты дивидендов и прочих платежей, а стабильность этого показателя свидетельствует о надежности оценки.

, где

, где

- прибыль на акцию

- прибыль на акцию

- рыночная цена акции

- рыночная цена акции

“-”:

1) модель в чистом виде применима в условиях привлекаемого капитала (и за счет акций, облигаций+других видов цен. бум., делается корректировка), который свободно обращается на рынке

2) в российских условия существуют так называемые серая и белая отчетности

“+”:

1) модель учитывает текущий и будущий доход, что соответствует экономическому пониманию ставки доходности

2) в условиях масштабных инвестиционных проектов/венчурных схем использование модели является автоматическим

3) использование модели отражает накопление инвестором опыта

4. Модель премии за риск

Суть: ставка дисконтирования представляет собой минимальную доходность конкретного инвестора, с учетом премии за его риск.

, где

, где

- номинальная доходность инвестора, уровень отдачи, который инвестор получает по обычным для него направлениям

- номинальная доходность инвестора, уровень отдачи, который инвестор получает по обычным для него направлениям

- рисковая премия, доход конкретного инвестора по данному конкретному проекту

- рисковая премия, доход конкретного инвестора по данному конкретному проекту

“+”:

1) модель предполагает учет специфики проекта и инвестора

2) применение модели в исключительных случаях невозможно из-за отстутствия необходимой информации

“-”:

1) понятие RP является чрезвычайно субъективным

2) стандартных подходов к определению RP нет

3) в случае значительных отличий текущей инвестиционной деятельности и проекта инвестор проявляет тенденцию к занижению доходности

5. Стоимость вновь привлеченного капитала

Суть: инвестиционный проект рассматривается как финансируемый за счет дополнительного привлеченного капитала, доходность которого следовательно должна быть выше базового капитала в силу дополнительных затрат и ограничения по времени привлечения

, где

, где

- дивиденды по вновь выпущенным цен. бум. / другим способам привлечения капитала

- дивиденды по вновь выпущенным цен. бум. / другим способам привлечения капитала

- затраты инвестора, снижение рыночной стоимости дополнительных цен. бум. для их более быстрой реализации

- затраты инвестора, снижение рыночной стоимости дополнительных цен. бум. для их более быстрой реализации

- темпы прироста доходности по выпущенным дополнительным цен. бум.

- темпы прироста доходности по выпущенным дополнительным цен. бум.

- рыночная цена акции

- рыночная цена акции

“+”:

1) рассматривает 1 из частых вариантов финансирования крупных проектов, т.е. привлекаемый (частный) капитал

2) модель корректирует стоимость собственного капитала с учетом конкретных условий его формирования и потенциальной будущей выгодой от него

3) несмотря на некую долю субъективизма данная модель по сравнению с другими достаточно легко применима в российских условиях

“-”:

1) модель хорошо работает только в том случае, когда возможность реализации проекта может повлиять на возможность осуществления текущей деятельности

2) в российских условиях цели привлечения дополнительного капитала не всегда связаны с инвестиционными целями

Стоимость д/с капитала (стоимость привилегированных акций)

В качестве д/с капитала рассматриваются привилегированные акции, так как их приобретение изначально рассчитано на длительный период времени.

При определении стоимости привилегированных акций исходят из ежегодного дохода, затрат на выпуск привилегированных акций и их рыночной стоимости.

, где

, где

- дивиденд

- дивиденд

- с поправкой на затраты на выпуск

- с поправкой на затраты на выпуск

”-”:

1) привилегированные акции как инструмент не распространены в России, а их рыночная стоимость является величиной переменной

2) понятие п. акций в российских условиях очень редко рассматривается как источник финансирования проекта, т.к. обязательность выплат сильно влияет на финансовую реализуемость

3) условная ситуация в модели, которая характерна для масштабных проектов

4) содержание ставки дисконтирования не совпадает с тем, что используется при оценке эффективности, происходит подмена доходности.

“+”:

1) нет необходимости иметь развитый РЦБ, а также >Qi по операциям на нем

2) модель может быть применима в любых экономических условиях, т.к. мобильность дохода 1 из определенных целей инвестора.

3) Стоимость ЗК

Определение стоимость ЗК на базе кредитов и займов

Когда привлекается заемный капитал,то оценка частных факторов риска и неопределенности уже проведена.Тк в банк.системе не всегда стоимость кредита является очевидной,то при определении его реальной стоимости инвесторам следует руководствоваться следующими правилами:

*в стоимость кредита должны включаться все сопутствующие платежи

*при определении стоимости кредита необходимо делать различия между простыми и слодными процентами

(rкр+1)-1=rstd (скобка под корнем идет,остальное нет)

(rкр+1)-1=rstd (скобка под корнем идет,остальное нет)

n-количество расчетных шагов

rкр-ставка кредита за весь проект

*При определении стоимости ЗК следует отличать номинальную и реальную процентные ставки,которые могут быть обусловлены разным периодом капитализации

Rstd=(1+rном/n)-1 (скобка в степени n)

n-срок кредитного договора

rном-номинальная процентная ставка

*При определении стоимости ЗК степень неопределенности и риска следует принимать одинаковой на всех расчетных шагах

-При оценке факторов неопределенности и риска происходит подмена понятий «факторы риска проекта» на «факторы риска получателя кредита»

-При корректировках к стоимости кредита возможно смешение бух.и экономич-х расчетов

-При определении стоимости ЗК возможно смешение денежных потоков,обусловленных кредитом и ден.потоков,обусловленных проектом на практике.Это противоречие решается в пользу банковской % ставки и графика платежей

+Методика позволяет получить конкретный результат

+Использ-ся ЗК является одним из стандартных способов финансирования проекта

+Определяемая эфф-я процентная ставка автоматически отражает 1 из возможных вариантов альтернативных вложений

Определение стоимости облигаций

ЗК может формироваться не только в кредитной системе,но и с помощью прочих финансовых инструментов,например облигаций.

=Pобл

=Pобл

TV-номинал облигации,который выплачивается держателю в момент окончания ее срока жизни

Робл-рыночная цена облигации

С-% от TV

На практике определение точной стоимости облигаций может быть затруднено,поэтому здесь широко используются прогр.средства или ***** расчет

-На рассматриваемом рынке облигации рассматриваются как инструмент быстрого сбора денег.Модель же трактует облигации как средство сохранения реальной стоимости денег

-Использование облигационных механизмов учитывает риски,характерные для этих ценных бумаг,а не проекта

-Специфика облигаций и формирование дохода от них приводит к неоднозначным оценкам стоимости капиатала

+При определении стоимости капитала используется также методология,что и в динамичных показателях

+Стоимость облигации содержит в себе поправку и на время и на специфику инвестиционной инфраструктуры

+Использование облигационной схемы позволяет отразить 2 аспекта ставки дисконтирования:альтернативная доходность и стоимость источника финансирования

4) WACC с поправкой на риск и стоимость долга

Классическая модель WACC привязана к различным источникам финансирования,что усредняет риски всех инвестиционных проектов инвесторов.Для того,чтобы учесть специфику каждого проекта,привязка должна осуществляться не к источникам дохода,а к способу и порядку формирования специфики проекта.

Данная модель рекомендует использование различных ставок,дисконтируемых для разных денежных потоков в проекте(а оценку эффективности проводят на основе скорректированной текущей стоимости.

Группы денежных потоков с индивидуальными ставками дисконтирования:

1.Ден.потоки по текущей деятельности проекта

2.Ден.потоки,связанные с обслуживанием источников финансирования

3.Экономия по % платежам, которая может возникать при использовании льготного кредитования.

Скорректир-я текущая стоимость EPV:

EPV=

r-текущая ставка дисконтирования в проекте

rэ-ставка по экономии(минимальная безрисковая доходность в экономии)

+Учтена специфика проекта,особенности его финансирования и реализации

+Рассмотрение разных ден.потоков позволяет детально и структурировано описать субъективное мнение инвесторов

+Разная степень риска по разным денежным потокам позволяет в рамках проекта активизировать механизм обратной связи и разработать более подробный организационно-экономический план проекта

-Сложность в применениях

-При определении степени поправки на риск,получение точного значения затрудненно

-Риск по различным ден.потокам учитывается через ставку дисконтирования,что отражает увеличив-ся влияние фактора времени.

(тут должна быть еще 1 лекция)

Понятие и виды неопределённости и риска инвест. проекта.

1.Понятие и виды неопределённости. Оценка неопределённости.

Неопределённость- состояние неоднозначности развития определённых событий в будущем, когда основные показатели инв. проекта могут быть предсказаны только с определённой вероятностью. При этом субъект инв. проекта обладает полным представлением о том, какие возможны варианты.

Таким образом принципиальной особенностью состояния неопределённости является реактивный подход к управлению и построение схемы управления реализации проекта на основе прямой и обратной связи.

Виды неопределённости:

1. Неопределенность противодействия (внешнии факторы)

2. Неопределённость случайности (случайные внешнии факторы)

3. Неопределённость недостаточности информации.

Вне зависимости от вида неопределённости, возможны варианты развития ситуации могут приводить как к положительным, так и к отрицательным воздействиям.

Таким образом экономическая оценка неопределённости заключается в определении как возможных потерь, так и упущенную выгоду, сравнивая фактически реализованным проектом или его базовый вариант с оптимальным.

Методы оценки неопределённости:

Заключается в определении и достоверной оценке потенциального конечного числа сценариев проекта с учётом вероятности их наступления.

Эффект проекта будет определятся как некая ожидаемая величина.

«+» метода

· Точный количественный показатель

· Объективная оценка фактора времени

«-» метода

· Нет отработанной процедуры получения вероятности сценариев

· Конечное количество сценариев недоступно

На практике для составления сценариев используется «дерево вероятности».

Методика построения дерева:

1. Выявление переменных факторов проекта, которые приводят к появлению, определению их возможных значений в виде конечного перечня и расчёт вероятности каждого значения.

2. На основе описания влияния фактора неопределённости формулируются варианты реализации проекта, как на уровне описательного представления, так и на уровне денежных потоков.

Для каждого варианта сценария рассчитывается значение проекта и вероятность этого сценария.

Расчёт ожидаемой величины в сравнении с её нормативным критерием и базовым вариантом вывод о степени влияния неопределённости.

Если страховой запас более 90%, то влиянием фактора неопределённости можно пренебречь.

2. Интервальный метод

Как правило, на практике представление о возможных вариантах событий есть, но определить точные значение вероятности для них невозможно. В этом случае возможные значения эффекта и эффективности проекта задаются в виде некого интервала, на основе которых также определяется ожидаемое значение.

- норматив учёта неопределённости, который зависит от типа инв. проекта и типа инвестора.

- норматив учёта неопределённости, который зависит от типа инв. проекта и типа инвестора.

«+» метода:

· Использование max и min эффекта не вызывает затруднений, поскольку 1 значение (базовый вариант) есть изначально.

· Точное значение, которое может быть сопоставлено с нормативом

· На практике опис. эффекта проекта в виде интервала встречается чаще

· Любой инв. проект может быть оценен по интервальной методике, даже если изначально в нем разработаны сценарии.

«-» проекта:

Высокий уровень субъективности.

Определение интервала уже учитывает психологические склонности инвестора.

Ожидаемое значение эффекта проекта является вспомогательным показателем, который не имеет связи с реальной ситуацией.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 583; Нарушение авторских прав?; Мы поможем в написании вашей работы!