КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2. Основы методики анализа и диагностики деятельности предприятия

|

|

|

|

В рыночной экономике существует необходимость формирования как публичной финансовой (бухгалтерской) отчетности предприятия, адресованной внешним пользователям, так и его управленческой отчетности, используемой менеджерами предприятия для принятия решений по управлению бизнесом. Элементы системы бухгалтерского учета предприятия, служащие целям подготовки финансовой отчетности, образуют подсистему финансового учета. Соответственно подготовку управленческой отчетности обеспечивает подсистема управленческого учета.

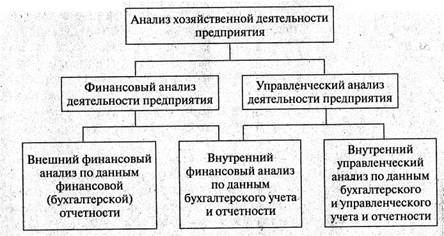

Анализ хозяйственной деятельности предприятия является составной частью бухгалтерского учета в широком смысле. В зависимости от того, какой вид отчетности служит источником для аналитических процедур и оценок, выделяют финансовый и управленческий анализ ' (рис. 1.1.)

Рис. 1.1. Место финансового анализа в системе анализа хозяйственной деятельности предприятия

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которых готовится отчетность. Финансовый анализ, использующий в качестве информационного источника только финансовую отчетность, принято называть внешним финансовым анализом. Этот вид анализа, как правило, применяется внешними пользователями информации о деятельности предприятия (собственниками, заимодавцами, поставщиками и т. п.).

При проведении внутреннего финансового анализа наряду с данными финансовой (бухгалтерской) отчетности используется также информация, содержащаяся в регистрах бухгалтерского учета предприятия.

Внутренний управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и управленческой отчетности. Поэтому управленческий анализ является наиболее глубоким и полным видом исследования и оценки финансово-хозяйственной деятельности предприятия.

Настоящая методика посвящена изложению процедур и алгоритмов преимущественно внешнего и внутреннего финансового анализа. Тем не менее методические основы финансового анализа должны использоваться и при проведений управленческого анализа.

Разделение анализа хозяйственной деятельности на финансовый и управленческий анализ вызвано условиями деятельности предприятия в современной рыночной экономике. Для того чтобы стабилизировать свое положение в рыночной среде, упрочить свои конкурентные позиции, предприятие должно выработать гибкую стратегию и тактику хозяйственного поведения. На достижение, этой цели направлены современные плановые процедуры, осуществляемые финансистами предприятия. В рамках финансово-экономического планирования разрабатываются разнообразные внутрихозяйственные нормативы, отражающие индивидуальные особенности ведения бизнеса. Принятые на предприятии нормативы не отражаются в публичной, финансовой (бухгалтерской) отчетности, так-как составляют коммерческую тайну. Поэтому анализ отклонений фактических показателей от нормативов является составной частью внутреннего управленческого анализа. Напротив, анализ и оценка показателей, рассчитываемых по бухгалтерской отчетности, составляет содержание внешнего финансового анализа, проводимого заинтересованными пользователями публичной отчетности. Для того чтобы выводы внешнего финансового анализа обладали высокой степенью достоверности, публичная отчетность должна достаточно пойно характеризовать финансовые результаты и финансовое состояние предприятия. Этим требованиям удовлетворяет современная бухгалтерская отчетность, сформировавшаяся

в ходе развития рыночной экономики. Финансовый анализ по данным бухгалтерской отчетности называют также классическим способом анализа; Организация и методы такого анализа рекомендованы в Международном стандарте аудиторской деятельности 910, посвященном анализу (обзору) финансовой отчетности.

В рамках управленческого анализа Происходят углубление выводов и оценок финансового анализа за счет использования аналитических (детализированных) данных управленческого учета. Раз-вернутьш управленческий анализ называют также комплексным экономическим анализом, в рамках которого производится управленческая оценка эффективности хозяйственной деятельности предприятия.

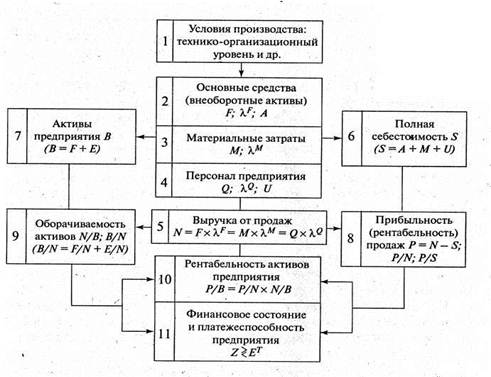

Взаимосвязь финансового и управленческого анализа вытекает из общей схемы формирования экономических показателей в условиях рыночной экономики (рис. 1.2).

В основе всех финансово-экономических показателей деятельности предприятия лежат технические условия производства или, другими словами, технико-организационный уровень производства (блок 1), включающий в себя техническую и энергетическую вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования производства, длительность производственного цикла и ритмичность производства, прогрессивность технологических процессов, качество используемой техники и производимой продукции, уровень организации производства и управления. Кроме Технико-организационного уровня к существенным факторам финансово-экономических показателей относятся также природные условия производства, социальные условия деятельности персонала предприятия, внешние финансово- экономические условия деятельности предприятия (состояние рынков финансирования, отношения с покупателями и поставщи ками),l

|

Условия производства определяют степень и качество использования основных средств (блок 2), материальных запасов (блок 3} и персонала предприятия (блок 4). Обобщающими показателями для указанных блоков являются: отдача основных производственных средств, материалоотдача, производительность труда. Основные средства, материальные запасы и персонал предприятия образуют систему материально-производственных ресурсов предприятия.

Эффективность использования материально-производственных ресурсов характеризуется следующими обобщенными показателями: 1) объем (натуральный и стоимостный) проданной продукции, товаров, работ, услуг (блок 5);

Условные обозначения:

F — основные производственные средства;

N — выручка от продажи товаров, продукции, работ, услуг;

λF — отдача основных производственных средств (N/F);

А — амортизация основных средств;

М — материальные затраты;

λм — материалоотдача (N/M);

Q — численность производственного персонала;

λQ — производительность труда (N/Q);

U — оплата труда персонала;

S — себестоимоеть проданных товаров, продукции, работ, услуг;

В — активы предприятия;

Р — прибыль;

Е — оборотные активы;

Z — запасы;

ЕТ — долшерочные источники формирования запасов.

Рис. 1.2. Схема формирования финансово-экономических показателей деятельности предприятия в условиях рыночной

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 842; Нарушение авторских прав?; Мы поможем в написании вашей работы!