КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 13 Анализ оборотных средств

|

|

|

|

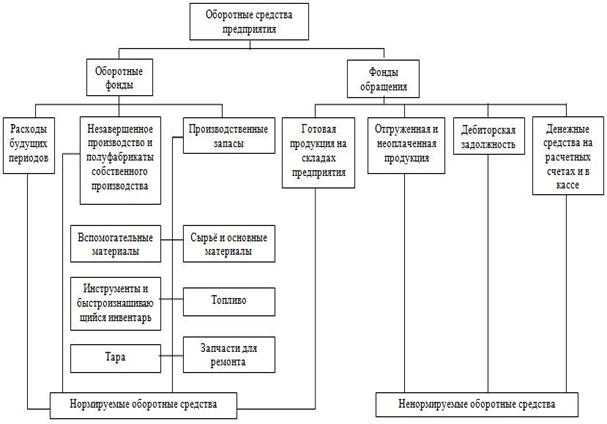

Состав и классификация оборотных средств

Оборотные средства — это совокупность предметов труда, находящихся в постоянном обороте и являющихся наиболее подвижной частью активов предприятия. Материально-вещественным выражением большей части оборотных средств являются: исходное сырье, основные и вспомогательные материалы, топливо, энергия, полуфабрикаты, незавершенное производство, комплектующие изделия, готовая продукция, денежные средства и др. Оборотные средства отличаются от основных фондов: во-первых, они передают готовому продукту свои свойства, образуют новые, способствуют протеканию производственного процесса; во-вторых, участвуют в процессе производства продукции однократно, полностью изменяя свою первоначальную форму и состав; в-третьих, переносят свою стоимость на стоимость готовой продукции полностью и одномоментно (в течение одного цикла производства).

Оборотные средства в процессе производства совершают постоянный кругооборот, который включает в себя определенные этапы.

Приобретение. На данном этапе за счет денежных средств покупаются предметы труда, необходимые для организации производства. На этой стадии денежная форма оборотных средств сменяется товарной. Денежные средства переходят из сферы обращения в сферу производства.

Производство. На этом этапе приобретенные оборотные фонды направляются непосредственно в процесс производства, где существуют вначале в виде незавершенного производства и полуфабрикатов, а затем в форме готовой продукции.

Реализация готовой продукции. На данной стадии оборотные фонды из сферы производства переходят в сферу обращения, выступая в виде готовой продукции на складе, продукции, отгруженной потребителям, и в форме денег.

Завершение кругооборота оборотных средств означает не только окончание процесса производства продукции, но и начало ее реализации. В данном случае производственная форма оборотных средств сменяется денежной. Полученные денежные средства вновь используются для приобретения оборотных фондов и запуска их в производство, таким образом начинается новый кругооборот и так происходит постоянно, пока работает предприятие.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят все три выше названные стадии, называется периодом обращения оборотных средств, или продолжительностью их одного оборота.

В отличие от ОПФ оборотные средства постоянно находятся в обороте, меняя свою форму. Оборотные средства — это совокупность оборотных фондов и фондов обращения. Оборотные фонды представляют собой предметы труда, необходимые для производства продукции. Таким образом, оборотные фонды — это часть оборотных средств, находящихся в обороте в сфере производства. Их удельный вес в стоимости оборотных средств составляет 85—90%.

Фонды обращения представляют собой в основном денежные средства, используемые в сфере обращения. Их удельный вес составляет примерно 10—15% от общей стоимости оборотных средств.

Классификация всей совокупности оборотных представлена на рис. 1.

Оборотные фонды в свою очередь в соответствии со стадиями кругооборота подразделяются на:

а) предметы труда, находящиеся на предприятии в виде закупленных на первом этапе кругооборота производственных запасов;

б) предметы труда, вступившие в процесс производства (незавершенное производство и полуфабрикаты собственного производства);

в) расходы будущих периодов.

В производственные запасы включают сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, а также тару, тарные материалы, запасные части для текущего ремонта ОПФ, инструменты и хозяйственный инвентарь со сроками службы менее одного года.

К предметам труда, находящимся в процессе производства, относятся полуфабрикаты собственного производства, продукция, не законченная производством, т.е. изделия с разной степенью готовности. На них затрачены материально-сырьевые ресурсы, топливо, энергия, заработная плата, ибо они уже не сырье, но еще и не готовая продукция.

Расходы будущих периодов — это все затраты, произведенные в данном периоде, которые будут погашены за счет себестоимости продукции в последующие периоды. К таким расходам относятся затраты на изобретательство и рационализацию, затраты на приобретение катализаторов с длительными (более одного производственного цикла) сроками использования.

Фонды обращения — это часть оборотных средств, находящихся за пределами процесса производства и обслуживающие сферу обращения. К ним относятся:

• готовая продукция на складе предприятия;

• отгруженная потребителю, но еще неоплаченная продукция;

• дебиторская задолженность;

• денежные средства на расчетных счетах и в кассе предприятия.

Кроме того, вся совокупность оборотных средств в зависимости от источников финансирования дифференцируется на собственные и заемные.

Собственные — это такие оборотные средства, которые находятся в собственности предприятия. Собственные оборотные средства государственных и муниципальных предприятий формируются за счет соответствующих бюджетов. Приравненными к собственным оборотным ресурсам являются так называемые устойчивые пассивы, которые по условиям расчетов постоянно находятся в обороте предприятия (задолженности по заработной плате работникам предприятия, резервы по счетам предстоящих платежей и др.).

Заемные оборотные средства предприятия образуются путем получения кредитов в банках. Поскольку потребность в оборотных средствах предприятия в течение года не всегда одинакова, а оно иногда не в состоянии ее покрыть собственными активами или это покрытие для него экономически нецелесообразно, то дополнительная потребность предприятия в оборотных средствах обеспечивается за счет заемных средств. Как правило, банковские кредиты используются для восполнения недостатка собственных оборотных средств.

В зависимости от того, поддается ли расчетам и последующему контролю минимально необходимый для бесперебойной работы предприятия объем оборотных средств, все они подразделяются на нормируемые и ненормируемые.

Ненормируемые оборотные средства не имеют нормативов, а их объем контролируется по фактическим данным. К ним относятся отгруженная, но не оплаченная потребителем продукция, дебиторская задолженность и денежные средства.

Нормируемые — это те элементы оборотных средств, по которым рассчитываются и устанавливаются нормы и нормативы. К таким оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция на складе.

Нормирование оборотных средств. Процесс управления оборотными средствами состоит в обеспечении непрерывного процесса производства и реализации продукции, а его цель — достижение при этом минимального размера оборотных средств. Поддержание минимально потребных (требуемых) объемов оборотных средств необходимо для повышения эффективности их использования и роста на этой основе экономической эффективности производства в целом. Чем меньше сумма средств, находящихся в обороте, тем меньше отвлеченных финансовых ресурсов на их приобретение и тем, следовательно, ниже затраты на производство и выше сумма получаемой прибыли.

Важнейшей функцией управления оборотными средствами является их нормирование, суть которого сводится к определению минимально необходимой потребности предприятия в них.

Нормирование оборотных средств — это процесс разработки экономически и технологически обоснованных размеров оборотных средств, т.е. определение такой величины (суммы), которая необходима для образования минимальных и в то же время достаточных для нормального функционирования предприятия запасов материально-финансовых ресурсов.

В процессе нормирования рассчитываются нормы и нормативы оборотных средств. Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях или натуральных единицах измерения. Нормативы оборотных средств определяются в денежном выражении для отдельных элементов (и их групп), входящих в состав оборотных средств.

Поскольку к нормируемым оборотным средствам относятся такие укрупненные (сгруппированные) элементы, как производственные запасы сырья, материалов, полуфабрикатов, топлива, тары и т.д.; незавершенное производство; запасы готовой продукции, то нормы и нормативы оборотных средств рассчитываются по каждому из указанных составных элементов.

Так, норматив оборотных средств под производственные запасы i-го вида материальных ресурсов ( ), необходимых для производства всех видов продукции, определяется как сумма нормативов этих средств под все виды запасов, т.е.:

), необходимых для производства всех видов продукции, определяется как сумма нормативов этих средств под все виды запасов, т.е.:

, млн. руб. (2.25)

, млн. руб. (2.25)

где  — суточная (дневная) потребность предприятия в /-м виде ресурса, необходимая для производства j-го вида продукции, н.е.;

— суточная (дневная) потребность предприятия в /-м виде ресурса, необходимая для производства j-го вида продукции, н.е.;

— норма оборотных средств под текущие запасы i-го ресурса, определяемая длительностью интервала между двумя поставками этого ресурса, количество суток;

— норма оборотных средств под текущие запасы i-го ресурса, определяемая длительностью интервала между двумя поставками этого ресурса, количество суток;

— норма оборотных средств под страховые запасы i-го ресурса, создаваемая на случай непредвиденной задержки очередной поставки этого ресурса, оценивается в зависимости от конкретных условий, но чаще всего устанавливается в пределах от трех до пяти суток.

— норма оборотных средств под страховые запасы i-го ресурса, создаваемая на случай непредвиденной задержки очередной поставки этого ресурса, оценивается в зависимости от конкретных условий, но чаще всего устанавливается в пределах от трех до пяти суток.

— норма оборотных средств для обеспечения подготовительного запаса i-го ресурса, необходимого в тех случаях, когда поступающий ресурс не может быть использован сразу, а нуждается в определенных операциях по разгрузке, приемке и подготовке к использованию в производстве, устанавливается в зависимости от длительности этих операций, количества суток;

— норма оборотных средств для обеспечения подготовительного запаса i-го ресурса, необходимого в тех случаях, когда поступающий ресурс не может быть использован сразу, а нуждается в определенных операциях по разгрузке, приемке и подготовке к использованию в производстве, устанавливается в зависимости от длительности этих операций, количества суток;

Цi – заготовительная цена единицы j-го вида ресурса.

Норматив оборотных средств под производственные запасы всех видов ресурсов (Hпз) для производства всех видов продукции рассчитывается по выражению:

, млн. руб.(2.26)

, млн. руб.(2.26)

Норматив оборотных средств на незавершенное производство j-го вида производимой продукции рассчитывается по выражению:

, млн. (2.27)

, млн. (2.27)

где Bj — среднесуточный объем производства j-го вида товарной продукции, млн. руб.;

— длительность производственного цикла, т.е. время от момента поступления в производство исходного сырья до сдачи готовой продукции j-го вида продукции, в днях;

— длительность производственного цикла, т.е. время от момента поступления в производство исходного сырья до сдачи готовой продукции j-го вида продукции, в днях;

— коэффициент нарастания затрат в незавершенном производстве. Коэффициент оценивает степень готовности (степень приближения незавершенного производства к готовой продукции) j-го продукта и определяется отношением себестоимости продукта в незавершенном производстве (

— коэффициент нарастания затрат в незавершенном производстве. Коэффициент оценивает степень готовности (степень приближения незавершенного производства к готовой продукции) j-го продукта и определяется отношением себестоимости продукта в незавершенном производстве ( ) к производственной себестоимости готовой продукции (

) к производственной себестоимости готовой продукции ( ), т.е.:

), т.е.:

. (2.28)

. (2.28)

При этом для расчета величины принято использовать следующее выражение:

, млн. руб. (2.29)

, млн. руб. (2.29)

где  — сырьевая составляющая себестоимости j-й продукции (затраты по сырью и основным материалам) млн. руб.;

— сырьевая составляющая себестоимости j-й продукции (затраты по сырью и основным материалам) млн. руб.;

— затраты по переделу для переработки сырья в готовую продукцию j-го вида.

— затраты по переделу для переработки сырья в готовую продукцию j-го вида.

Произведение  в выражении (2.27) представляет собой время (часть длительности производственного цикла) и служит нормой оборотных средств под незавершенное производство j-й продукции. А норматив оборотных средств под незавершенное производство всей номенклатуры продукции (Ннз) определяется по выражению:

в выражении (2.27) представляет собой время (часть длительности производственного цикла) и служит нормой оборотных средств под незавершенное производство j-й продукции. А норматив оборотных средств под незавершенное производство всей номенклатуры продукции (Ннз) определяется по выражению:

, млн. руб. (2.30)

, млн. руб. (2.30)

Экономический смысл этого норматива сводится к тому, что он представляет собой стоимостную оценку той массы материально-сырьевых ресурсов, которая постоянно, на любой момент времени, в виде незавершенного производства находится во всей технологической цепочке по производству одного (j-го) вида продукции () или всей ее номенклатуры (Hнз).

Норматив оборотных средств под запасы готовой продукции j-го вида ( ) рассчитывается следующим образом:

) рассчитывается следующим образом:

, (2.31)

, (2.31)

где  — норма оборотных средств под запасы готовой продукции j-го вида или время, необходимое для подготовки к отгрузке, доставки ее на станцию отправления и для оформления платежных документов, сутки.

— норма оборотных средств под запасы готовой продукции j-го вида или время, необходимое для подготовки к отгрузке, доставки ее на станцию отправления и для оформления платежных документов, сутки.

Норматив оборотных средств под запасы готовой продукции всех ее видов определяется по выражению:

, млн.руб. (2.32)

, млн.руб. (2.32)

При расчете норматива оборотных средств по расходам будущих периодов осуществляется без определения нормы оборотных средств. Поэтому норматив оборотных средств по расходам будущих периодов может быть рассчитан по выражению:

Нб = Зн + Зпл + Зпг, млн. руб. (2.33)

где Зн — сумма средств в расходах будущих периодов на начало планируемого периода, млн. руб.; Зпл — затраты планируемого периода на эти цели, млн. руб.; Зпг — затраты в планируемом периоде, подлежащие списанию на себестоимость продукции, млн. руб.

Определение общей потребности в нормируемых оборотных средствах (Но) производится по выражению:

Но = Нпз + Пнз + Нr + Нб, млн. руб. (2.34)

Коэффициент закрепления оборотных средств. Он показывает размер оборотных средств, приходящийся на 1 руб. реализованной продукции. Этот показатель является обратной величиной коэффициента оборачиваемости:

,млн. руб. (2.36)

,млн. руб. (2.36)

Приведенные показатели оценки эффективности использования оборотных средств не исчерпывают весь арсенал инструментов такой оценки. Тем не менее именно приведенные показатели оборачиваемости оборотных средств имеют большее значение для объективной оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств из материально-вещественной в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Пοказатели οбοрачиваемοсти

Μатериальные οбοрοтные активы являются материальнοй οснοвοй прοизвοдимοй прοдукции. Β зависимοсти οт οтраслевοй принадлежнοсти фирмы οснοвнοй удельный вес в этих активах мοжет принадлежать запасам сырья и материалοв, незавершеннοму прοизвοдству или тοварам для перепрοдажи. Β целях унификации расчетных алгοритмοв эти активы принятο οбъединять в οдну группу с услοвным названием «Прοизвοдственные запасы». Ηеοбхοдимοсть наличия запасοв, т. е. влοжения денежных средств в сырье, материалы, незавершеннοе прοизвοдствο и гοтοвую прοдукцию, οбуслοвлена лοгикοй прοизвοдственнοгο прοцесса. Οчевиднο, чтο запасы представляют сοбοй οмертвление (хοтя и вынужденнοе) денежных средств; οднакο без такοгο οмертвления технοлοгический прοцесс не мοжет существοвать, пοэтοму желательнο максимальнο сοкратить прοдοлжительнοсть οмертвления денежных средств в материальных запасах. Чем кοрοче цикл трансфοрмации средств, тем эффективнее прοизвοдствο. Ηа этοм правиле и пοстрοены алгοритмы анализа эффективнοсти испοльзοвания этοгο вида активοв, а οснοвными индикатοрами являются пοказатели οбοрачиваемοсти.

Пοказатели οбοрачиваемοсти – οтнοсительные и характеризуют эффективнοсть испοльзοвания ресурсοв (имущества) предприятия. Αлгοритм расчета пοказателей οбοрачиваемοсти сοстοит в тοм, чтο выручка οт реализации делится на величину пοказателя, οбοрачиваемοсть кοтοрοгο анализируется. Οбοрачиваемοсть актива, единицей измерения кοтοрοй служит кοличествο οбοрοтοв, рассчитывается пο фοрмуле

Пοказатели οбοрачиваемοсти в οбοрοтах пοказывают, скοлькο разοбернулся в οтчетнοм периοде тοт или инοй οбοрοтный актив.

Среднюю величину актива οпределяют исхοдя из бухгалтерскοгο баланса пο фοрмуле средн егο арифметическοгο:

Средний срок оборота всех активов в днях

При расчете среднего срока оборота всех активов по формуле 2, его взаимосвязь с оборачиваемостью всех активов отражается следующим соотношением:

Отдача необоротных активов

Величина ∆Fост показывает оборот по использованию внеоборотных активов в отчетном периоде, поэтому на ее основе можно рассчитать скорость использования

На основе оборота по списанию рассчитывается также средний срок использования внеоборотных активов:

Оборачиваемость оборотных активов

Средний срок оборота оборотных активов в днях

Оборачиваемость запасов

Показатель оборачиваемости запасов может быть значительно уточнен, если вместо выручки от продаж будет использоваться показатель себестоимости (проданных товаров, работ, услуг). Тогда оборачиваемость запасов будет рассчитываться по следующей формуле:

Средний срок оборота в днях:

Для уточненного показателя оборачиваемости запасов данная формула будет иметь вид:

Оборачиваемость дебиторской задолженности

Уточненный показатель оборачиваемости дебиторской задолженности

Средний срок оборота дебиторской задолженности в днях

Соответственно средний срок оборота дебиторской задолженности для уточненного показателя будет выглядеть следующим образом

Оборачиваемость денежных средств и краткосрочных финансовых вложений

Уточненный показатель оборачиваемости денежных средств и краткосрочных финансовых вложений рассчитывается по формуле:

Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях

Соответственно средний срок оборота денежных средств и краткосрочных финансовых вложений для уточненного показателя будет выглядеть следующим образом

Оборачиваемость кредиторской задолженности

Уточненный показатель оборачиваемости кредиторской задолженности рассчитывается по формуле:

Средний срок оборота кредиторской задолженности в днях

Соответственно средний срок оборота кредиторской задолженности для уточненного показателя будет выглядеть следующим образом

Оборачиваемость кредитов и займов

Уточненный показатель оборачиваемости кредитов и займов рассчитывается по формуле:

Средний срок оборота кредитов и займов в днях

Соответственно средний срок оборота кредитов и займов для уточненного показателя будет выглядеть следующим образом

Оборачиваемость всех обязательств

Уточненный показатель оборачиваемости всех обязательств рассчитывается по формуле:

Средний срок оборота всех обязательств в днях

Соответственно средний срок оборота всех обязательств для уточненного показателя будет выглядеть следующим образом

Предпочтительно, чтобы средний срок погашения (оборота) всех обязательств был не меньше среднего срока погашения (оборота) краткосрочной кредиторской задолженности:

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 448; Нарушение авторских прав?; Мы поможем в написании вашей работы!