КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепция исследования денежных потоков

|

|

|

|

По методу оценки во времени

По направленности движения денежных средств

· Положительные

· Отрицательные

4) По методу исчисления объёма:

· Валовый

· Чистый

5) По уровню достаточности объёмов:

· Избыточный

· Достаточный

· Дефицитный

· Настоящий

· Будущий

7) По непрерывности формирования:

· Регулярный

· Дискретный

8) Постабильности временных интервалов:

· Регулярный денежный поток с равномерными временными интервалами

· Регулярный денежный поток с неравномерными временными интервалами

1) Идентификация денежных потоков по отдельным их видам

2) Определение объёма денежных потоков по отдельным видам за рассматриваемый период. (Объём – система основных показателей, которые характеризуют объём денежных потоков предприятия, включает: объём поступления денежных средств, объём расходования, объём остатков денежных средств на начало и на конец периода и объём чистого денежного потока

3) Распределение общего объёма денежных потоков по интервалам рассматриваемых периодов

4) Оценка факторов внешнего и внутреннего характера.

2. Управление денежными потоками

Процесс управления денежными потоками базируется на следующих принципах:

1) Принцип информативной достоверности

2) Принцип обеспечения сбалансированности

3) Принцип обеспечения эффективности

4) Принцип обеспечения ликвидности

С учётом рассмотренных принципов организуется процесс управлния денежными потоками. Основной целью управления является обеспечение финансового равновесия предприятия в процессе его развития путём балансирования объёмов поступления и расходования денежных средств и их синхронизации во времени.

Основные задачи управления денежными потоками для реализации главной цели:

1) Формирование достаточного объёма денежных ресурсов предприятия в соответствии с потребностями хозяйственной деятельности

2) Оптимизация распределения сформированного объёма денежных ресурсов по видам хозяйственной деятельности и направлениям использования

3) Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его деятельности

4) Поддержание постоянной платёжеспособности предприятия

5) Максимизация чистого денежного потока

6) Обеспечение минимизации потери стоимости денежных срествв процессе их хозяйственного использования

Процесс управления денежными потоками:

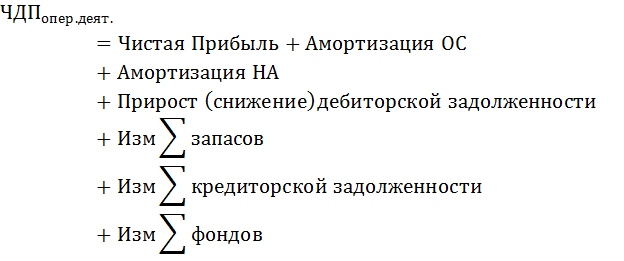

1) Обеспечение полного и достоверного учёта денежных потоков и формирование необходимой отчётности – реализует принцип информационной достоверности, т е здесь должна обеспечиваться координация функций и задач, служб по бух учёту и финансовому менеджменту. Основнойцелью этого этапа является обеспечение финансовых менеджеров достоверной необходимой информацией для анализа и контроля. Для подготовки отчётности о движении денежных средств обычно используется два основных метода – это косвенный и прямой.

Косвенный метод – он направлен на получение данных, характеризующих только чистый денежный поток. Источником информации является 1 и 2 форма. Расчёты ЧДП осуществляется по видам хозяйственной деятельности и по предприятию в целом а именно по операционной деятельности. Здесь базовым элементом является чистая прибыль, которая получена в отчётном году и путём внесения корректив чистая преобразуется в показатель чистого денежного потока.

Использование этого метода позволяет определить потенциал формирования основного внутреннего источника финансирования, а также можно выявить динамику всех факторов. Ещё один плюс – относительно низкая трудоёмкость

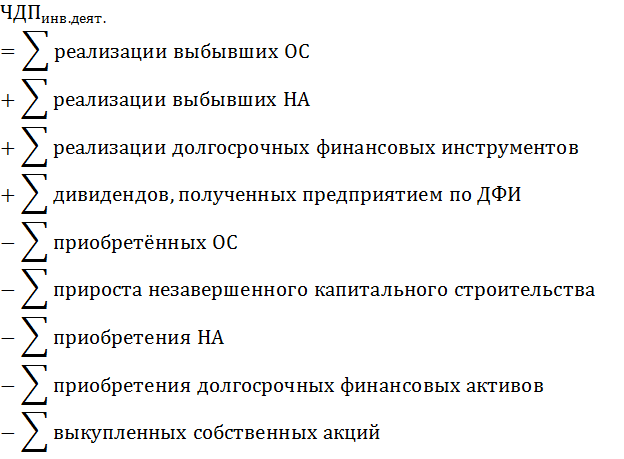

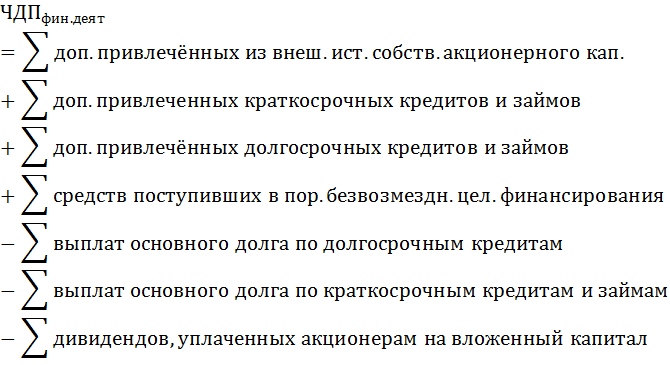

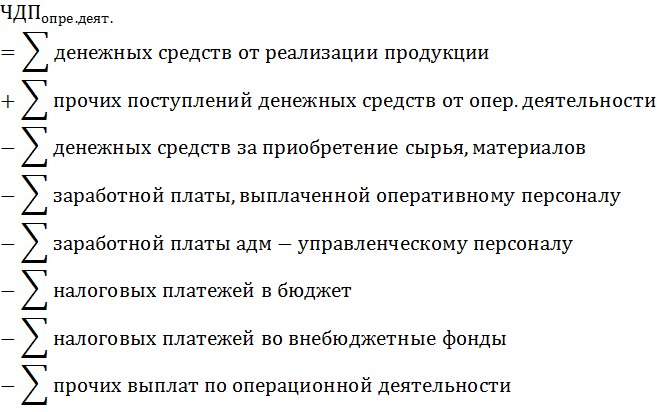

Прямой метод - этот метод направлен на получение данных валового и чистого денежного потока. Он призван отражать весь объём поступления и расходования по видам хозяйственной деятельности и по предприятию в целом.

Главное отличие прямого метода от косвенного относится в способе расчётов ЧДП от операционной деятельности.

При прямом методе:

2) Анализ денежных потоков в предшествующем периоде – основной целью такого анализа является выявление уровня достаточности денежных средств, эффективности их использования и сбалансированности положительного или отрицательного потоков

На первом этапе рассматривается динамика объёма положительного денежного потока по отдельным источникам. В процессе темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объёмов производства и реализации продукции. Особое внимание необходимо обращать на изучение соотношения привлечения денежных средств за счёт внутренних и внешних источников

На втором этапе анализа рассматривается динамика объёма отрицательного денежного потока предприятия, а также структура этого денежного потока и направления расходования денежных средств

На третьем этапе рассматривается сбалансированность положительного и отрицательного потока:

· По общему объёму также изучается динамика чистого денежного потока, далее определяется роль и место чистой прибыли предприятия в формировании ЧДП. Выявляется степень достаточности амортизационных отчислений.

Особое место на этом этапе уделяется качеству ЧДП (это обобщённая характеристика структуры источников формирования этого показателя (Высокое качество характеризуется ростом удельного веса чистой прибыли, полученной за счёт роста выпуска продукции и снижения затрат за счёт увеличения доли чистой прибыли связанной с ростом цен)

На данном этапе считается коэффициент достаточности ЧДП:

На четвёртом этапе исследуется синхронность формирования положительного и отрицательного денежных потоков

В процессе исследования синхронности рассчитывается динамика коэффициента ликвидности денежного потока.

На пятом этапе определяется эффективность денежных потоков предприятия

Результаты анализа используются для выявления резервов оптимизации денежных потоков

3) Оптимизация денежных потоков предприятия – важнейшими задачами этого этапа являются:

· Выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников

· Обеспечение более полной сбалансированности положительного и отрицательного потока

· Обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности

· Повышение суммы и качества чистого денежного потока и тд

4) Планирование денежных потоков предприятяи – такое планирование носит прогнозный характер. Поэтому планирование осуществляется в виде многовариантных плановых расчётов

5) Обеспечение эффективного контроля денежных потоков предприятия – объёктом этого контроля является выполнение установленных плановых заданий, равномерность формировнаия денежных потоков, контроль ликвидности денежных потоков и их эффективности

3. Основные методы управления денежными потоками

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учётом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков являются:

· Обеспечение сбалансированности объёмов денежных потоков

· Обеспечение синхронности формирования денежных потоков во времени

· Обеспечение роста ЧДП

Основными объектами оптимизации выступают:

1) Положительные ДП

2) Отрицательные ДП

3) Остаток денежных средств

4) ЧДП

Методы оптимизации дефицитного ДП зависят от характера этой дефицитности: краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочный период достигается путём использования системы ускорения/замедления платёжного оборота. Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счёт:

1) Увеличения размера ценовых скидок за наличный расчёт

2) Обеспечение полной или частичной предоплаты за продукцию

3) Уменьшение срока предоставления товарного кредита

4) Ускорение инкассации, особенно просроченной дебиторской задолженности

5) Ускорение инкассации платёжных документов (время нахождения в пути платёжных документов)

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счёт:

1) Использования флоута для замедления инкассации собственных платёжных документов

2) Увеличение по согласованию с поставщиками сроков предоставления товарного кредита

3) Замена приобретения долгосрочных кредитов на их аренду

4) Реструктуризация портфеля полученных финансовых кредитов, т.е. перевод краткосрочных в долгосрочные

Следует отметить, что система ускорения/замедления платёжного оборота, оешая проблемы сбалансированности объёма дефицита потока в краткосрочном периоде, создаёт определённые проблемы дефицитности будущем, поэтому с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитности денежного потока в долгосрочном периоде.

Рост объёма положительного денежного потока в долгосрочном периоде может быть достигнут за счёт:

1) Привлечения стратегических инвесторов

2) Дополнительной эмиссии акций

3) Привлечения долгосрочных финансовых кредиторов

4) Продажи части или всего объёма финансовых инструментов инвестирования

5) Продажа (сдача в аренду) неиспользуемых основных средств

А уменьшение отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счёт:

1) Уменьшения объёма реализации инвестиционных программ

2) Отказ от финансового инвестирования

3) Уменьшение суммы постоянных затрат предприятия

Методы оптимизации избыточного денежного потока

В системе этих методов могут быть использованы:

1) Увеличение объёмов расширенного производства внеоборотных активов

2) Ускорение периода разаработки реальных инвестиционных проектов

3) Осуществление региональной диверсификации операционной деятельности

4) Активное формирование портфеляфинансовых инструментов

5) Досрочное погашение долгосрочных финансовых кредитов

В системе оптимизации денежных потоков важное место принадлежит их сбалансированности во времени

В процессе оптимизации денежных потоков во времени они должны предварительно классифицироваться по следующим признакам:

1) По уровню нейтрализуемости (способности денежного потока какого то вида изменяться во времени):

· Поддающиеся изменению (лизинговые платежи)

· Неподдающиеся изменению (налоговые платежи)

2) По уровню предсказуемости:

· Полностью предсказуемые

· Недостаточно предсказуемые

Объектом оптимизации являются предсказуемые денежные потоки.

В процессе оптимизации денежных потоков во времени используются 2 основных метода:

1) Метод выравнивания.

Выравнивание денежных потоков направлено на отлаживание их объёма в разрезе отдельных интервалов в течение какого то периода времени, т.е. этот метод позволяет устранить сезонные и циклические колебания в денежных потоках (и положительных, и отрицательных), результаты этого метода оцениваются с помощью среднеквартальног отклонения и коэффициента вариации.

2) Метод синхронизации.

Основан на ковариации положительных и отрицательных денежных потоков, т.е. в процессе синхронизации должно быть обеспечено увеличение уровня корреляции между этими видами денежных потоков

Коэффициент корреляции положительных и отрицательных денежных потоков во времени рассчитывают по следующей формуле:

К.Кор.ДП – коэффициент корреляции ПДП и ОДП

– прогнозируемые вероятности отклонения денежных потоков от их среднего значени

– прогнозируемые вероятности отклонения денежных потоков от их среднего значени

– варианты суммы ПДП

– варианты суммы ПДП

– средняя сумма ПДП

– средняя сумма ПДП

– среднеквадратическое отклонение ПДП

– среднеквадратическое отклонение ПДП

- варианты суммы ОДП

- варианты суммы ОДП

- средняя сумма ОДП

- средняя сумма ОДП

- среднеквадратическое отклонение ОДП

- среднеквадратическое отклонение ОДП

Заключительным этапом оптимизации денежных потоковявляется обеспечение условий максимизации ЧДП.

Увеличение суммы ЧДП может быть обеспечено за счёт:

1) Уменьшения суммы постоянных затрат

2) Уменьшения уровня переменных затрат

3) Осуществления эффективной налоговой политики

4) Осуществление эффективной ценовой политики

5) Использование метода ускорения амортизации

6) Сокращение периода амортизации основных средств

7) Продажа неиспользуемых основных средств и НМА

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 542; Нарушение авторских прав?; Мы поможем в написании вашей работы!