КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка основного капитала предприятия и инфляция

|

|

|

|

Эффективность использования основного капитала

Источники формирования и использования основного капитала

Для возмещения стоимости основного капитала используется амортизационный фонд, который формируется из амортизационных отчислений, поступающих на расчетный счет промышленного предприятия после реализации продукции.

Амортизация- это постепенное перенесение стоимости основного капитала на

производимую продукцию, оказываемые услуги в целях накопления денежных средств для дальнейшего полного восстановления основного капитала. Начисление амортизации осуществляется с помощью норм, которые устанавливаются в процентах от стоимости основного капитала. Объективность нормы амортизационных отчислений зависит от нормативного срока службы.

Если установленный норматив завышен, то физический износ наступает прежде, чем стоимость основного капитала будет перенесена на готовую продукцию. В теории и практике различают несколько видов стоимости оценки основного капитала. Перво-

начальная стоимость определяется стоимостью приобретения (ценой), затратами на транспортировку и монтаж, для капитального строительства - сметной стоимостью сданного в эксплуатацию объекта. Стоимость товара зависит не от времени, которое в

действительности затрачено на его производства, а от времени, которое необходимо для воспроизводства товара в современных условиях. Эта стоимость основного капитала называется восстановительной.

Эффективность использования основного капитала оценивается посредством общих и частных показателей. Наиболее обобщающим показателем, отражающем уровень использования основного капитала является фондоотдача. Существуют несколько методов его расчета.

|

|

|

Самый распространенный метод -метод расчета по валовой продукции - заключается в сопоставлении стоимости валовой продукции и среднегодовой стоимости

основного капитала.

Метод расчета фондоотдачи по собственной продукции позволяет исключить влияние изменения доли покупных изделий и полуфабрикатов. Несмотря на положительные стороны этого метода, он также не совсем точно отражает уровень использования

основного капитала. Дело в том, что общество интересует не объем валовой или собственной продукции, а вновь созданнаястоимость.

Частные показатели: экономическая эффективность, коэффициент сменности, срок окупаемости, эффективный фонд времени, производственная мощность и др.

Основной капитал предприятия (его элементы) имеют определенную стоимость, как правило, это стоимость приобретения (первоначальная стоимость). Однако со временем эта стоимость уменьшается на сумму амортизации (остаточная стоимость), о чем будет сказано ниже.

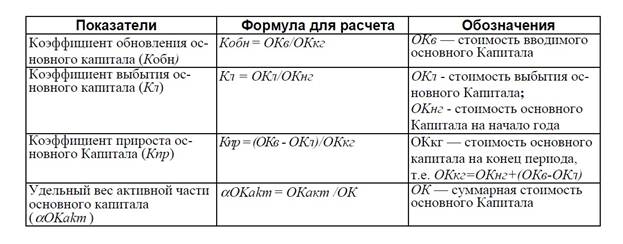

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции частичной ликвидации соответствующих объектов. (Табл.3.1.)

Но существует и другой фактор, определяющий изменение стоимости основного капитала, - инфляция. Для того, чтобы соблюсти основные экономические пропорции предприятиям разрешено производить переоценку, что приводит к возникновению

восстановительной стоимости.

Переоценке подлежат здания, кроме жилых, сооружения, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных средств, независимо от их технического состояния (степени износа), как действующие, так и

|

|

|

находящиеся в консервации, в резерве или в запасе, в незавершенном строительстве, а также объекты, сданные в аренду или во временное пользование (основные фонды, сданные в аренду, переоцениваются арендодателем).

Полная восстановительная стоимость основных фондов, то есть полная стоимость затрат, которые должно было бы осуществить предприятие, ими владеющее, если бы оно должна была полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов - также таможенные платежи и т.д. Полная восстановительная стоимость определяется на основе затрат на воспроизводство объектов, аналогичных оцениваемым, из тех же материалов, с соблюдением планов и чертежей и качества выполнения работ, с

присущими объекту недостатками конструкции и элементами неэффективности. Полная восстановительная стоимость морально устаревших объектов также осуществляется на основе существующих затрат на их изготовление по ценам и тарифам, существующим на дату переоценки, исходя из того, что моральное старение объектов отражается на уровнях и темпах изменения соответствующих цен и тарифов. При определении полной восстановительной стоимости объектов, снятых с производства, цены и затраты на изготовление точной копии которых в современных условиях установить практически невозможно, эта стоимость определяется как стоимость замещения, на основе полной восстановительной стоимости функционально аналогичных выпускаемых объектов, скорректированной по соотношению важнейших эксплуатационных характеристик ранее выпускавшихся и современных объектов. Не подлежат переоценке стоимость земельных участков и объектов природопользования.

Полная восстановительная стоимость основных фондов определяется, по усмотрению организации, либо путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные

оцениваемым, ("метод прямой оценки"), либо -путем индексации балансовой стоимости отдельных объектов с применением индексов (коэффициентов).

|

|

|

При переоценке, наряду с полной восстановительной стоимостью основных фондов, определяется их остаточная, восстановительная стоимость. Под остаточной, восстановительной стоимостью основных фондов понимается стоимость основных

фондов после переоценки с учетом начисленного износа. Остаточная, восстановительная стоимость основных фондов определяется самими организациями - собственниками основных фондов самостоятельно.

Таблица 3.1 Показатели оценки движения основного капитала.

Контрольные вопросы

1. Какую функцию выполняет в производстве основной капитал?

2. Цель классификации, структуризации основных фондов и внеоборотных активов, их переоценки?

3. Какие функции выполняют активная и пассивная части основных производственных фондов?

4. Цель оценки основных фондов по первоначальной, восстановительной и остаточной стоимости?

5. Что означает износ и амортизация основных фондов?

6. Что означают показатели - амортизационные отчисления и нормы амортизации?

7. Как влияет физический и морального износа на срок службы основных фондов?

8. Для чего рассчитывают оптимальный срок службы основных фондов?

9. Назовите показатели использования основных фондов?

10.Что означают показатели - капитальное строительство и инновации?

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 864; Нарушение авторских прав?; Мы поможем в написании вашей работы!