КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контроль за реализацией стратегии

|

|

|

|

На ПЯТОМ ЭТАПЕ процесса стратегического менеджмента осуществляется оценка эффективности действующей (контроль) стратегии. Выработка стратегии позволяет организации определить направление и способ ее движения к целям, выполнение стратегии создает условия для того, чтобы организация могла реализовать свою стратегию.

Для того чтобы система стратегического контроля была эффективной, она должна удовлетворять целому ряду требований. Наиболее существенными требованиями к поступающей из системы контроля информации являются следующие [О. С. Виханский. Стратегическое управление. М.: Гардарика, 1998, стр.133]:

- информация должна поступать своевременно, чтобы можно было принять необходимые решения по корректировке стратегии;

- информация должна содержать правильные данные, адекватно отражающие состояние контролируемых процессов;

- на информации должно быть указано точное время ее получения и точное время, к которому она относится.

Может показаться, что в этих требованиях нет ничего особенного, что они являются самыми обычными требованиями к любой системе контроля. Это было бы так, если бы практика очень большого числа организаций не говорила о том, что эти требования либо полностью, либо в значительной степени не реализуются в процессе контроля.

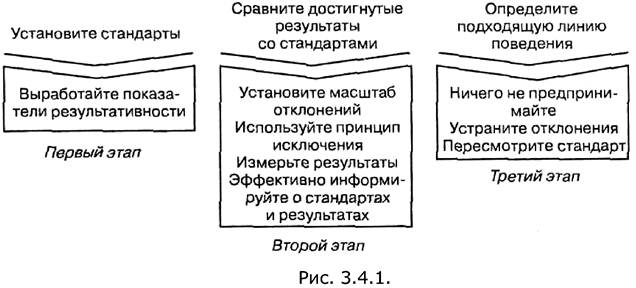

Система стратегического контроля включает в себя три основных этапа, состоящих из четырех элементов (рис. 3.4.1.).

Первое – это установление тех показателей (или стандартов), по которым будет проводиться оценка реализации стратегии. Обычно эти показатели напрямую связаны с той стратегией, которую реализует организация. Считается, что существует несколько вполне определенных групп показателей, по которым фиксируется состояние организации. Такими группами показателей являются.

- показатели эффективности;

- показатели использования человеческих ресурсов;

- показатели, характеризующие состояние внешней среды;

- показатели, характеризующие внутриорганизационные процессы.

Выбор показателей для стратегического контроля является сам по себе задачей стратегического значения, так как от этого будет зависеть оценка успешности выполнения стратегии. При выборе показателей для стратегического контроля руководство должно расставить их приоритеты, для того чтобы суметь сделать однозначный вывод в том случае, если одни показатели говорят о том, что есть проблемы при реализации выбранной стратегии, а другие говорят, что все идет отлично.

Кроме того, при установлении показателей стратегического контроля руководство должно установить субординацию временных предпочтений.

Субординация должна отражать общее стратегическое отношение организации к долгосрочному и краткосрочному взглядам на эффективность.

Также при установлении показателей стратегического контроля важно отразить в структуре этих показателей приоритетность интересов отдельных групп влияния. Цели организации формируются на основе баланса интересов различных групп влияния. Такой же подход необходимо реализовывать и при установлении параметров стратегического контроля.

Вторым элементом системы стратегического контроля является создание системы измерения и отслеживания состояния параметров контроля. Это очень трудная задача, так как во многих случаях измерить их не так уж просто. Например, серьезные трудности возникают при измерении интегрального, синергического эффекта. Часто бывает так, что результат отдельных видов деятельности можно измерить довольно легко, а результат их совместной реализации уже не поддается измерению.

Существует четыре возможных подхода к построению систем измерения и отслеживания. Первая система – это система контроля на основе рыночных показателей функционирования фирмы. Здесь могут измеряться цены на продукты фирмы, цены на акции фирмы и доход на инвестированный капитал. Измерение ведется в рыночном сравнении состояния этих параметров. Второй подход – это измерение и отслеживание состояния выхода различных подразделений организации. В этом случае отдельным подразделениям (структурным единицам) организации устанавливаются цели и после этого оценивается то, насколько они выполняют поставленные им задания. Третий подход – это так называемый бюрократический подход к контролю. В случае этого подхода досконально описывается то, как надо работать, какие выполнять действия и т. п., то есть устанавливаются подробные процедуры и правила поведения и действия. При таком подходе отслеживается и контролируется не то, что получено, а то, насколько верно выполняются установленные процедуры и правила. Основой бюрократического подхода является стандартизация. Четвертый подход к измерению и отслеживанию состояния параметров организации базируется на установлении норм отношений и системы ценностей в организации. В этом случае контроль превращается в самоконтроль. Не кто-то контролирует результаты деятельности других, а сами участники деятельности в процессе ее выполнения контролируют свою работу и свои результаты с позиций интересов организации.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1379; Нарушение авторских прав?; Мы поможем в написании вашей работы!