КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ЛЕКЦИЯ № 6. Статистика кредитных отношений

|

|

|

|

Ценные бумаги

Согласно классической интерпретации, операции на открытом рынке заключаются в купле-продаже НБУ ценных бумаг с целью регулирования объема денежных средств у коммерческих банков. Это характеризует воздействие на краткосрочную ликвидность, изменения которой производит контроль НБУ через каналы трансмиссионного механизма; это оказывает влияние на важнейшие макроэкономические показатели (совокупный объем кредитования, изменения денежной массы, динамику рыночных процентных ставок, уровень инфляции и т. п.).

По операциям на открытом рынке в качестве базового актива в основном используются государственные ценные бумаги. Следует вывод, что причинами являются относительно низкий уровень риска данных финансовых инструментов, большие объемы государственных ценных бумаг в обращении и, что характерно, хорошо развитая инфраструктура рынка правительственных облигаций в зарубежных странах.

Проведение операций с государственными ценными бумагами обладает еще одним существенным преимуществом с точки зрения НБУ: расходы по обслуживанию и погашению этих облигаций несет не НБУ, а правительство, что не приводит к росту денежной массы.

В основном облигации НБУ получают приоритет перед государственными ценными бумагами, когда государственные ценные бумаги не могут эффективно использоваться в операциях на открытом рынке. Можно выделить, согласно международному опыту проведения денежно-кредитной политики, две причины неэффективности использования государственных ценных бумаг для регулирования ликвидности банковской системы:

1) отсутствие или низкий уровень развития рынка государственного внутреннего долга на этапе перехода НБУ от административных методов проведения денежно-кредитной политики к рыночным;

2) даже относительно хорошо развитый рынок государственных ценных бумаг может быть непригодным для целей денежно-кредитной политики.

Кредит представляет собой систему экономических отношений по мобилизации временно свободного в экономике денежного капитала, предоставляемого в ссуду, и использованию его на нужды воспроизводства.

Кредит обеспечивает трансформацию денежных средств и выражает отношения между кредиторами и заемщиками.

Кредитные отношения — это денежные отношения, при которых свободные денежные капиталы и доходы предприятий, государства и личного сектора аккумулируются, превращаясь в ссудный капитал, передаваемый за плату во временное пользование.

Деньги как средство платежа присутствуют везде, где имеет место кредит.

Помимо этого, кредит — средство перераспределения денежного капитала между отраслями экономики и регионами страны.

Кредитные отношения реализуются через кредитную систему, которую организуют специализированные учреждения. Ведущим звеном кредитной системы являются банки.

Для того, чтобы можно было управлять процессами кредитования, выявлять тенденции и закономерности, необходима статистическая информация о кредитных ресурсах и кредитных вложениях, ее составе по видам заемщиков ссуд в разрезе отраслей и форм собственности, о размерах и составе просроченных ссуд, об эффективности ссуд, оборачиваемости кредитов.

В кредитовании сбором, обработкой и анализом информации об экономических и социальных процессах занимается банковская статистика, которая разрабатывает программы статистических наблюдений, улучшает систему показателей, методологию их анализа и исчисления, методы статистического анализа конкретных явлений. Одновременно статистика кредита занимается обобщением информации о кредитовании выявлением закономерностей, изучением взаимосвязи использования кредитных ресурсов с эффективностью использования оборотных средств и т. п.

Основой для денежной статистики являются бухгалтерские записи банков.

Коммерческие банки представляют ежемесячно Национальному банку сведения о составе пассивов и активов по срокам погашения и по степени риска, которые используются для расчета коэффициента ликвидности и коэффициента платежеспособности. Ежеквартально коммерческими банками составляется отчет о классификации ссуд, на основании данной информации Национальным банком осуществляется оценка качества кредитного портфеля.

Данные статистики о выдаче краткосрочных ссуд в разрезе промышленности и отраслей народного хозяйства можно получить из бухгалтерского баланса банковского учреждения, а по долгосрочному кредитованию — из ежемесячного статистического отчета.

Из этого всего следует, что основными задачами статистики кредита являются:

1) характеристика кредитной политики;

2) статистическое изучение форм кредита;

3) изучение ссудного процента. Предоставление кредитов является основной экономической

функцией банков. От того, насколько эффективно работает кредитное учреждение, зависит социально-экономическое положение и самого банка, и региона, в котором он осуществляет свою деятельность.

Определяются задачи социально-экономического статистического анализа экономическим содержанием и основными функциями кредита как экономической, финансовой и социальной категории и его ролью в ходе кредитования юридических и физических лиц — клиентов.

Основными функциями кредита являются:

1) перераспределение денежных потоков и капиталов и выравнивание нормы прибыли;

2) аккумулирование свободных финансовых ресурсов с их последующей капитализацией и на платной основе передачей в пользование заемщикам;

3) экономия издержек обращения;

4) обслуживание некоторых видов платежей и расчетов для институциональных и физических единиц;

5) осуществление ряда специальных финансовых операций, например трастовых, по обслуживанию системы вексельного обращения или сделки с недвижимостью;

6) централизация и концентрация денежных потоков (капитала).

Ссудный капитал (свободный денежный капитал) может быть использован для вложения в любую отрасль (сектор) реальной экономики, т. е. из секторов с небольшой эффективностью и низкой нормой прибыли капиталы высвобождаются, в денежной форме накапливаются в банковских учреждениях и, соответственно, из них посредством кредита направляются в другие сектора. Следовательно, кредит — это естественный механизм перераспределения денежных ресурсов и выравнивания нормы прибыли, который служит фактором экономики денежных ресурсов посредством взаимного зачета долговых обязательств и требований (механизм безналичных расчетов), увеличения скорости обращения денег, замены бумажных и металлических денег электронными и кредитными деньгами.

Кредит служит рычагом централизации капитала, так как усиливает позиции крупных и рентабельных производителей в их конкурентной борьбе с неэффективными производителями. Несомненно, что банки предоставляют кредит клиентам с устойчивым финансовым положением, кредито- и платежеспособным юридическим и физическим лицам — заемщикам. Следовательно, происходит поглощение (слияние, банкротство) неплатежеспособных, неэффективных, нерентабельных производителей, что представляет собой одну из форм централизации капитала.

Благодаря кредиту денежные сбережения населения также становятся источником накопления. Банки и иные финансовые учреждения капитализируют эти средства и предоставляют их в распоряжение других заемщиков. Теоретически в современной банковской системе (благодаря безналичному расчету и электронным деньгам) существует реальная возможность, при которой можно бесконечно переносить первоначально созданный депозит из одного банка в другой, а следовательно, и бесконечного роста кредитов, выдаваемых кредитными организациями. На практике работает система так называемой мультипликации депозита, т. е. цепной перенос средств из одного банка в другой и экспансия кредита.

Основными принципами кредитования являются:

1) возвратность, т. е. деньги, полученные в кредит, должны быть возвращены (ссуда должна быть погашена);

2) срочность, т. е. необходимость возврата кредита в точно установленный срок, отраженный в кредитном договоре или заменяющем его документе. При нарушении указанного принципа кредитору этого достаточно для применения санкций к заемщику в виде повышения взимаемого процента или предъявления финансовых требований в судебном порядке;

3) платность, т. е. это необходимость не только возврата полученных от банковского учреждения денежных сумм, но и оплаты права на их использование в форме ссудного процента;

4) обеспеченность, т. е. обеспечение имущественных прав кредитора при возможных нарушениях заемщиком принятых на себя обязательств. Основными видами обеспечения служат гарантии или залог;

5) целевой характер кредита, т. е. заемщик получает кредит на определенные цели, на оговоренный срок, в установленном размере;

6) дифференцированный характер кредита — это существование конкретных требований со стороны кредитной организации к конкретному заемщику в зависимости от ряда внешних и внутренних факторов. В значительной степени финансовые условия предоставления

кредита зависят не только от финансового состояния кредитора и заемщика, но и от денежно-кредитной политики центрального банка, т. е. от уровня официальной процентной ставки, а также от общего состояния финансового рынка и рынка капитала.

Классификация, которая применяется при формировании системы статистических кредитных показателей — это классификация кредитных операций:

1) по функциям кредита:

а) распределение на возвратной основе денежных средств (распределительная функция);

б) создание кредитных средств обращения и замещения наличных денег (эмиссионная функция);

в) осуществление контроля за эффективностью деятельности экономических субъектов (контрольная функция);

2) по формам кредита:

а) банковский;

б) коммерческий;

в) заимствование государством;

г) потребительский;

д) межбанковский;

е) межхозяйственный;

ж) международный.

Существует определенная классификация кредитов в зависимости от различных факторов:

1) по сроку предоставления различают краткосрочные, среднесрочные и долгосрочные кредиты, но в практике используются краткосрочные (до 1 года) и долгосрочные (свыше 1 года) кредиты;

2) по обеспечению кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным, что предполагает наличие того или иного залога, гарантии или его страхование (перестрахование). Залог необходим, так как существует кредитный риск, т. е. невозможность или нежелание клиента погасить ссуду в срок. Залог не гарантирует погашение ссуды, но уменьшает уровень кредитного риска. Различают твердый (фиксированный) и плавающий залог. К твердому залогу относится имущество, а к плавающему залогу относятся, прежде всего, запасы товарно-материальных ценностей и готовая продукция. Гарантия — это согласие третьей стороны погасить кредит в случае, если заемщик не сможет сделать это сам;

3) по способу представления различают кредиты вексельные, при помощи открытых счетов, кредитные линии, возобновляемые (револьверные), обращаемые (ролловерные), сезонные, консигнации и др.;

4) в зависимости от размера ссуды бывают мелкими, средними, крупными.

Банки-лидеры рынка краткосрочных кредитов в местах продаж перераспределяют свои портфели в пользу иных кредитных продуктов, в частности в пользу кредитов по кредитным картам. Причинами данной тенденции, вероятнее всего, являются высокие риски невозвратов, с которыми уже столкнулись многие банки.

Объем рынка среднесрочных кредитов в последние годы увеличивался значительными темпами, основной прирост этого рынка обусловлен увеличением объемов выдаваемых кредитов в валюте.

Кредиты этой срочности условно можно разделить на две большие группы — нецелевые кредиты и кредиты на покупку автомобилей.

Объем рынка долгосрочных кредитов на срок свыше 3 лет равен 52% рынка розничного кредитования по объему выданных средств.

Рынок долгосрочного кредитования рос преимущественно за счет объемов кредитов, выдаваемых в валюте, которые в первом полугодии 2006 г. увеличились более чем на 30%.

В зависимости от уровня кредитного риска (вероятности невозврата кредита и процентов по нему в срок, отраженный в кредитном договоре заемщиком, в случае его неплатежеспособности) ссуды подразделяются на следующие группы:

1) стандартные (безрисковые) ссуды, к которым относятся:

а) текущие ссуды (отсутствует просроченная задолженность

и не осуществлялась пролонгация) независимо от обеспечения при отсутствии просроченной выплаты процентов по ним, кроме льготных текущих кредитов или кредитов инсайдерам;

б) текущие ссуды:

— с просроченной выплатой по основному долгу до 5 дней включительно;

— при наличии просроченной задолженности по ним до 5 календарных дней включительно;

— переоформленные один раз кредиты без изменений условий договора;

2) нестандартные ссуды, по которым существует умеренный риск их невозврата;

3) сомнительные кредиты, по которым существует высокий уровень риска невозврата;

4) безнадежные кредиты, вероятность возврата которых практически отсутствует, и которые фактически считаются убытками банка.

Помимо перечисленных видов кредита существуют и так называемые льготные кредиты, которые выдаются заемщикам (за исключением кредитных организаций) под процентную ставку меньше ставки рефинансирования НБУ, действующей на момент предоставления кредита (или по ставке ниже средневзвешенной процентной ставки данного кредитного учреждения).

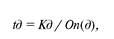

Необходимо регулярно проводить анализ уровня кредитоспособности традиционных клиентов с помощью методов экспресс-анализа. Помимо этого, необходимо анализировать и контролировать оптимальный уровень кредитного мультипликатора.

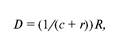

Кредитный мультипликатор — это отношение динамики объема кредитования, который осуществляется группой однородных кредитных организаций, к динамике (положительной или отрицательной) резервных активов, вызвавшей изменение объема кредитов. Простой кредитный мультипликатор определяется по следующей формуле:

где D — результирующий рост банковских депозитов; R — первоначальный рост банковских депозитов; с — предпочитаемое заемщиком отношение наличности в структуре выдаваемых кредитов;

r — норма обязательных резервов конкретного банковского учреждения.

Размер мультипликатора в данной формуле выражается отношением:

Рост денежной массы в обращении (М), состоящей из наличных денег и банковских депозитов, определяется по формуле:

Выражение (1 + c) / (c + r) — называют денежным мультипликатором.

Показатели статистики банковского кредита:

1) общий размер кредитования банками населения и отраслей экономики с выделением краткосрочного и долгосрочного кредитования;

2) доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

3) просроченные задолженности хозяйственных организаций и промышленных предприятий по ссудам банков;

4) ставка рефинансирования и процент за кредит.

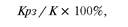

1. Максимальный размер риска на одного заемщика или груп

пу связанных заемщиков:

где Крз — совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, учтенным векселям, депозитам в драгоценных металлах, другим долговым обязательствам;

К — капитал банка, в который входят уставный капитал, добавочный капитал, фонды заемщика и величина нераспределенной прибыли.

При расчете данного показателя в группе взаимосвязанных заемщиков учитываются все зависимые и дочерние организации. Значение этого показателя в соответствии с нормативами НБУ установлено в размере 25%.

2. Максимальный размер крупных кредитов — устанавливается как процентное соотношение совокупной величины крупных кредитов (50% суммы забалансовых требований) и собственных средств (капитала) банка (превышающих 5%).

3. Максимальный размер риска на одного кредитора (вкладчика), который рассчитывается как процентное соотношение величины депозитов, вкладов или полученных банком кредитов, поручительств и гарантий, остатков по счетам одного или связанных между собой вкладчиков (кредиторов) и собственных средств (капитала) банка. Максимально допустимое значение показателя — 25%.

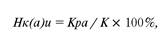

4. Норматив кредитования банком своих акционеров (участников) и инсайдеров, который определяется как отношение суммы кредитов, поручительств и гарантий, предоставленных банком своим участникам, к собственным средствам (капиталу) банка:

где Кра — совокупная сумма требований банка (включая забалансовые), взвешенных с учетом риска, в отношении одного акционера (участника) банка или группы взаимосвязанных акционеров (участников) банка. Совокупная величина этого норматива установлена Банком России в размере 20%. Статистика кредита анализирует эффективность использования ссуд, которые характеризуются оборачиваемостью.

Существует два показателя измерения уровня оборачиваемости кредита:

1) длительность пользования кредитом (+);

2) количеств оборотов, совершенных кредитом за период (n). Длительность пользования краткосрочным кредитом:

где К — средние остатки кредита;

Опог — оборот кредита по погашению;

Д — число календарных дней в периоде (30, 90, 180, 360).

Этот показатель характеризует среднее число дней пользования кредитом, являющийся обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства.

Остатки кредита в статистической отчетности показываются на дату, т. е. представляют собой моментный динамический ряд. Соответственно расчет среднего остатка ссуд выполняется по формуле средней хронологической.

Количество оборотов кредита (n) определяется путем деления оборота ссуд по погашению на средний их остаток:

Этот показатель характеризует число оборотов, которые совершены краткосрочным кредитом за анализируемый период по клиентуре банковского учреждения. Число оборотов ссуд относится к прямым характеристикам оборачиваемости кредита.

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей:

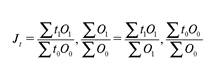

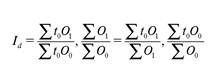

Использование индексного метода в анализе кредита:

1) индекс среднего времени погашения кредита:

Jt — индекс переменного состава.

На величину индекса переменного состава оказывают влияние два фактора:

а) изменение длительности пользования краткосрочным кредитом отдельных единиц совокупности;

б) изменение удельного веса однодневного оборота по по

гашению отдельных частей совокупности в общей его вели

чине по всей совокупности;

2) индекс времени погашения кредита:

3) индекс структурных сдвигов:

Уровень оборачиваемости долгосрочных ссуд исчисляется по методике, изложенной для краткосрочных ссуд. Отличие состоит в том, что показатель длительности пользования долгосрочным кредитом измеряется в годах, поэтому при его расчете число календарных дней в формуле нужно опустить, т. е.

где д — долгосрочные ссуды.

Различают заимствование государством у институциональных единиц сектора остального мира и внутреннее заимствование государством.

Механизм показателей заимствования государством характеризует их объем, динамику, структуру, классификацию займов, а также служит базой принятия решений в сфере управления государственным долгом.

Эффективность государственного кредитования отражается таким образом:

где Рг.кр — расходы по системе государственного кредитования; Пг.кр — поступления по системе государственного кредитования. Коэффициент обслуживания внешнего государственного долга:

Формы международного кредита:

1) международный фирменный кредит (предоставление кредита экспортером импортеру);

2) международный банковский кредит (в виде валютных, финансовых и экспортных кредитов);

3) международный брокерский кредит (содержит элементы банковского и коммерческого кредитов, так как брокер заимствует банковские средства).

Кредитные вложения в экономику — остатки по ссудам, которые предоставлены банковской системой экономике РФ. На сегодняшний день кредитование осуществляется как за счет собственных средств коммерческих банков, так и за счет средств ЦБ РФ, предоставляемые через коммерческие банки предприятиям и организациям для финансирования федеральных и межгосударственных целевых программ. Кредитные вложения:

1) краткосрочные (до 1 года);

2) долгосрочные (свыше 1 года).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 519; Нарушение авторских прав?; Мы поможем в написании вашей работы!