КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проценты за кредит

|

|

|

|

Статистика процентных ставок или проценты за кредит — это статистика цен особого вида.

Задача статистики процентных ставок — краткосрочный учет условий выплаты процентов по выбранным видам вложений, кредита и ценных бумаг для того, чтобы можно было сделать вывод о тенденции изменения в развитии процентных ставок.

Процентная ставка — величина процента за кредит, которая представляет собой отношение размера дохода от ссуды к сумме ссуды, которая устанавливается кредитной организацией по соглашению с клиентом, если иное не предусмотрено федеральным законом. В одностороннем порядке кредитная организация не имеет права изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, помимо случаев, предусмотренных федеральным законом или договором с клиентом.

Учетная ставка — это процентная ставка, которую берут кредитные учреждения за покупку векселей.

Для анализа и прогнозирования формирования рынка кредитных ресурсов статистика изучает динамику процентов за кредит Центрального банка и коммерческих банков.

В зависимости от вида кредитных договоров на основную сумму кредитов существуют различные способы начисления процентов. Соответственно, бывают и разные виды процентных ставок на каждый конкретный кредит или конкретный период его возврата.

В зависимости от того, меняется ли процент за кредит за период его возврата, различают следующие показатели.

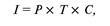

1. Простые процентные ставки:

где I — сумма процентов, которые выплачивает клиент за все время использования кредита; Р — первоначальный размер кредита; Т — срок кредита; С — ставка наращения кредита.

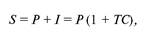

Если надо рассчитать всю сумму, которую клиент должен выплатить банку, то формула простых процентов имеет следующий вид:

где S — наращенная сумма кредита.

Наращенная сумма кредита представляет собой всю сумму денег, которую клиент должен вернуть банку, — величина первоначального кредита плюс проценты (плата) за использование ссуды.

Выдаются под простые проценты, в основном, краткосрочные, небольшие кредиты. Помимо этого, на практике проценты не присоединяются к сумме кредита (ссуды, долга), а периодически выплачиваются по фиксированной процентной ставке. Следовательно, ссуды с простым процентом и фиксированной ставкой выдаются, если рассчитываются:

1) точные (фиксированные) проценты на конкретный период (в основном в днях);

2) обычные проценты с фиксированным периодом (в днях);

3) обыкновенные проценты с приблизительно фиксированным сроком выдачи ссуды.

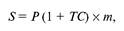

Простые процентные ставки с начислением процентов в смежных календарных периодах рассчитываются по формуле:

Ролловерные кредиты (кредиты реинвестирования):

Если периоды начисления и ставки не меняются, то имеем следующую формулу:

где m — количество реинвестиций.

2. Сложные процентные ставки.

Проценты выплачиваются при долгосрочных кредитных операциях, в основном, не сразу после их начисления, а присоединяются к сумме долга, т. е. применяется правило сложного процента. В отличие от простых процентов, база для начисления сложных процентов меняется во времени.

Абсолютная сумма начисляемых процентов возрастает и процесс накопления величины долга происходит с ускорением.

Капитализацией процентов называется присоединение начисленных процентов к сумме долга (базе для их начисления).

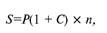

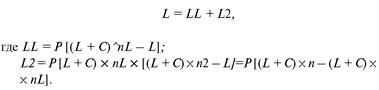

Основная формула расчета сложных процентов имеет следующий вид:

где S — наращенная сумма;

n — срок наращения (количество периодов, например лет); С — ставка наращения кредита.

кредита.

Величину q = 1 + С называют множителем наращения по сложным процентам.

Очень важно отметить, что при значительном сроке наращения даже небольшое изменение процентной ставки заметно влияет на величину множителя.

При наличии смежных календарных периодов имеем следующую формулу:

В случае переменных ставок:

где СL,..., Сk — последовательные во времени значения ставок;

пL,..., пk — периоды, в течение которых используются со

ответствующие ставки.

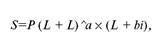

В случае дробных лет, т. е. неполных лет или незавершенных периодов формула расчета сложных процентных ставок имеет следующий вид:

где а + b = n;

а — целое число периодов;

b — дробное число, т. е. количество неполных периодов.

С точки зрения социально-экономической статистики особый интерес представляет взаимосвязь между размером, величиной процентов при осуществлении кредитно-депозитных операций и некоторых условий, которые оказывают положительное или отрицательное влияние на размер маржи для банковских учреждений и прибыли для клиентов — физических лиц. В некоторых странах полученные юридическими и/или физическими лицами проценты облагаются налогом, что снижает реальную наращенную сумму и отрицательно сказывается на популярности кредитных и депозитных банковских услуг. В результате чего часть денег выпадает из оборота, что влияет на величину денег в обращении, на скорость обращения, а в итоге — на эффективность результатов проводимой денежно-кредитной политики.

Соответственно если существует налог на проценты, начисленные и полученные в результате осуществления депозитной или кредитной операции, то формула наращенной суммы имеет следующий вид:

1) для начисления простых процентов:

где S'' — величина наращенной суммы после уплаты налогов; S — величина наращенной суммы до уплаты налогов; Н — размер налоговой ставки;

2) для начисления сложных процентов:

а) в случае, когда налог начисляется сразу на всю сумму:

б) если налог исчисляется за каждый истекший год (период), то величина наращенной суммы после выплаты на

лога будет иметь вид:

где Нt — налог на период (на год).

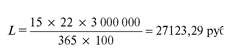

Организация 6 февраля 2006 г. взяла в банке кредит на сумму 3 000 000 руб. под 15% годовых. По условиям кредитного договора проценты уплачиваются ежемесячно.

Сумма причитающихся к уплате процентов за февраль и март 2006 г. расчитывается следующим образом.

Исходные данные за февраль:

С = 15 — процентная ставка;

N = 22 — количество дней в феврале, за которое начисляются проценты. Кредит взят 6 февраля, проценты начисляются с 7 по 28 февраля, за 22 дня;

E = 3 000 000 — сумма долга по кредиту. Ни в феврале, ни в марте кредит не погашался;

К = 365 — в 2006 г. 365 дней.

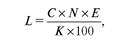

Формула простых процентов выглядит следующим образом:

где L — сумма начисленных процентов;

С — процентная ставка по условиям договора;

N — количество дней, за которое начисляются проценты;

E — сумма долга по кредиту;

К — количество дней в году (365 или 366).

Итого расчет процентов за февраль:

Исходные данные за март будут такие же, за исключением показателя N (количество дней), так как в марте надо рассчитать проценты за целый месяц, т. е. за 31 календарный день.

Расчет процентов за март:

За первое полугодие 2006 г. маржа по розничному кредитованию в рублях резко снизилась — более чем на 3 пункта. Это самый низкий уровень маржи по розничному кредитованию с начала развития этого рынка. С начала 2006 г. маржа по кредитованию юридических лиц в рублях и валюте (как и маржа по кредитованию физических лиц в валюте) остается в русле тенденций 2005 г., т. е. практически на одном уровне.

Самая ярко выраженная тенденция в первом полугодии 2006 г. — резкое снижение маржи по кредитованию физических лиц в рублях с 16—17% в конце 2005 г. до 13% в середине 2006 г. Этот уровень маржи по кредитованию физических лиц в рублях самый низкий с начала развития рынка розничного кредитования в 2000 г.

Хотя маржа в данном сегменте кредитования все еще остается выше остальных на 6—8%, но такое резкое снижение маржи показывает снижение ставок по розничным кредитам. В связи с расширением рынка розничного кредитования, на рынок начинают выходить новые игроки с новыми предложениями кредитных продуктов. Следовательно, с усилением конкуренции номинальный уровень ставок по разным видам кредитов стал снижаться. А к тому же, это объясняется уменьшением объемов экспресс-кредитования банками, ставки по которым были одними из самых высоких на рынке.

Но все равно банки продолжают зарабатывать на комиссионных платежах по выдаче и обслуживанию кредитных продуктов населению. При снижении маржи по кредитованию физических лиц в рублях банки начинают предлагать населению более широкую линейку кредитных продуктов, в том числе кредиты по кредитным картам.

ЛЕКЦИЯ № 7. Статистика финансов предприятия (статистика финансов институциональных единиц)

Институциональная единица представляет собой хозяйствующий субъект, который имеет юридическое лицо, активы и обязательства (т. е. предприятия, занимающиеся определенной деятельностью).

Предмет статистики финансов предприятия — количественная сторона финансово-денежных отношений, неразрывно связанная с их качественными характеристиками по поводу распределения, образования и использования финансовых ресурсов и выполнения друг перед другом обязательств хозяйствующих субъектов перед финансово-банковской системой и государством.

Основные задачи финансов предприятий:

1) изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов;

2) выявление направлений использования денежных средств;

3) анализ структуры и объема источников формирования финансовых ресурсов;

4) анализ динамики и уровня рентабельности (доходности), прибыли предприятия;

5) оценка состояния платежеспособности и финансовой устойчивости;

6) оценка выполнения финансово-кредитных обязательств хозяйствующими субъектами.

Сбор данных о показателях, которые отражают финансовое положение предприятия, осуществляется на базе формирующейся государством бухгалтерской и статистической отчетности.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о движении денежных средств.

В статистике финансов предприятий используются показатели, которые отражают финансовое положение институциональных единиц, поступление, распределение и характер использования денежных средств, размеры и структуру задолженности, в том числе просроченной, и др. Широко используются при статистическом изучении основных закономерностей финансового состояния предприятий методы группировок, структурного анализа, регрессионного и корреляционного анализа, рядов динамики, индексный метод и др.

Рассмотрим наиболее важные показатели финансовой деятельности предприятий.

1. Прибыль (убыток) по состоянию на конец отчетного года — это

финансовый результат, который выявлен на основе бухгалтерского учета всех финансовых операций предприятий и представляющий собой сумму прибыли (убытка) от продажи основных средств, продукции, работ, услуг, другого имущества предприятия и чистых доходов от внереализационных операций.

Данные по прибыли приводятся в статистике в фактических действующих ценах, по методологии и структуре соответствующих лет.

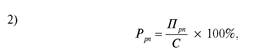

2. Рентабельность характеризует эффективность деятельности

предприятий. Рентабельность продукции определяется как отношение между величиной прибыли от продажи продукции и издержками на производство и реализацию продукции.

Рентабельность активов — это отношение прибыли к средней стоимости активов предприятия.

3. Оборотные средства предприятия — это авансированная в денежной форме стоимость, которая принимает в результате оборота средств форму фондов обращения и оборотных фондов, которые необходимы для поддержания постоянного кругооборота

и возвращающиеся в исходную форму после ее завершения.

В оборотные производственные фонды включаются:

1) расходы будущих периодов и производственные запасы;

2) полуфабрикаты собственного изготовления и незавершенное производство;

3) производственные запасы. К фондам обращения относятся готовая продукция на складах

и товары отгруженные, средства в расчетах с потребителями продукции (в частности, дебиторская задолженность и денежные средства на счетах).

4. Оборачиваемость оборотных средств определяется как соотношение средней стоимости оборотных средств и издержек на производство реализуемой продукции, умноженное на число дней в периоде.

5. Денежные поступления предприятий включают всю сумму денежных средств, поступающих от реализации продукции, выполненных работ, оказания услуг на предприятии.

6. Кредиторская задолженность — задолженность по расчетам с поставщикам и подрядчикам за поставленные товары, выполненные работы, оказанные услуги, задолженность по выданным векселям, с дочерними предприятиями, со служащими и работающими по оплате труда, с бюджетом и внебюджетными фондами, по полученным авансам, а также суммы полученных авансов по планирующимся платежам.

7. Дебиторская задолженность — это задолженность за товары, работы и услуги по расчетам с дебиторами, по векселям, с дочерними предприятиями, с персоналом по прочим операциям, с бюджетом, с прочими дебиторами (задолженность подотчетных лиц, авансы, выданные поставщикам и подрядчикам с учетом сумм, уплаченных иными предприятиям, авансов по предстоящим расчетам).

8. Просроченная задолженность — это задолженность, не погашенная в оговоренные договором сроки.

9. Финансовые вложения — это долгосрочные и краткосрочные инвестиции предприятий в ценные бумаги (портфельное инвестирование), процентные облигации местных и государственных займов, в уставные фонды иных предприятий, образованных на территории страны, капитал за рубежом, а также предоставленные другим предприятиям займы и кредиты (ссудное инвестирование).

10. Финансовая устойчивость предприятия определяется состоянием финансовых ресурсов, которые обеспечивают бесперебойный, расширенный процесс производства и реализацию продукции на основе роста прибыли.

Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:

1) коэффициент автономии — удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости от внешних источников финансирования;

2) коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение собственных оборотных средств к оборотным активам, находящимся в наличии у предприятия. Он характеризует обеспеченность предприятия собственными оборотными средствами, достаточными для его финансовой устойчивости;

3) платежеспособность характеризует возможность предприятия своевременно рассчитываться по своим внешним обязательствам. Одним из показателей платежеспособности является коэффициент текущей ликвидности, который рассчитывается как отношение оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов и займов, кредиторской задолженности.

Для признания структуры баланса организации неудовлетворительной, а организации — неплатежеспособной достаточно выполнения одного из следующих условий:

1) если на конец отчетного периода коэффициент текущей ликвидности имеет значение менее 2;

2) если на конец отчетного периода коэффициент обеспеченности собственными средствами имеет значение менее 0,2.

|

где Р0 — общая рентабельность;

Ф — среднегодовая стоимость основных производственных

средств, нематериальных активов и материальных оборотных

средств;

П — общая сумма балансовой прибыли;

|

где Ррп — рентабельность от реализации продукции; С — полная себестоимость реализации продукции;

П — прибыль от реализации продукции.

Прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке от объема реализации и средней величины активов;

3)

где Ок — общая оборачиваемость капитала;

К — капитал предприятия основной, материальные оборотные средства, нематериальные активы и фонды обращения; В — выручка от реализации продукции.

Оценивается финансовая устойчивость организации путем сравнения имеющегося объема запасов и величины источников, необходимых для их формирования, источниками которых являются собственный оборотный капитал, постоянный капитал и суммарные источники финансирования запасов. В динамике оценку и анализ устойчивости организации необходимо проводить одновременно и с помощью расчета коэффициентов обеспеченности запасов источниками их формирования.

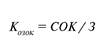

Коэффициент обеспеченности запасов собственным оборотным капиталом:

1)

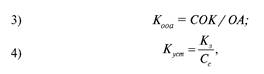

Коэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных активов Кооа (данные коэффициенты в то же время характеризуют структуру капитала организации):

2)

|

| где Куст — коэффициент устойчивости; |

где Ка — коэффициент автономии; Сс — собственные средства; S — сумма всех источников (валюта баланса);

Кз — кредиторская задолженность и другие заемные средства (без кредитов банков и займов); Сс — собственные средства;

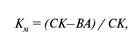

5)

где Км — коэффициент маневренности;

СК — собственный капитал (стр. 490 баланса); ВА — внеоборотные активы (стр. 190 баланса);

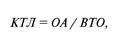

6)

где КТЛ — коэффициент текущей ликвидности; ОА — оборотные активы (стр. 290 баланса); ВТО — внешние текущие обязательства, где ВТО = ТО (стр. 690) – резерв предстоящих расходов (стр.650) и доходы будущих периодов (стр. 640);

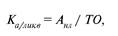

7)

где Ка/ликв — коэффициент абсолютной ликвидности;

Анл — наиболее ликвидные активы (денежные наличные средства в пути, на счетах, краткосрочные финансовые вложения (например в ценные бумаги), долгосрочные финансовые вложения);

8)

где Ко — коэффициент оборачиваемости; Тс — объем товарной продукции;

Со — средний остаток оборотных средств, участвующих в обороте.

Коэффициент общей ликвидности определяет потенциальную способность предприятия расплачиваться по текущим обязательствам за счет имеющихся оборотных активов. Снижение коэффициента ликвидности говорит о том, что возможностей у предприятия по погашению обязательств остается все меньше, следовательно, необходимо найти причины ухудшения ситуации и варианты ее исправления.

Причина снижения коэффициента ликвидности: вовремя неоплаченные те или иные счета — это происходит осознанно по простой причине — не хватает собственных средств на ведение текущей деятельности компании. К тому же заработанные собственные средства — это, безусловно, прибыль. Осуществление производственной деятельности — это создание оборотного капитала и приобретение внеоборотных активов. Одна из причин сокращения коэффициента общей ликвидности состоит в том, что организация может перенасытиться капитальными вложениями — строительством цехов, приобретением оборудования, других компаний, т. е. осуществить приобретения, которые ей сейчас не по средствам. Капитальные затраты, которые превысят прибыль компании, соответственно, потребуют привлечения дополнительных заемных средств. Опережающий рост заемных средств приведет к снижению показателей ликвидности

Причины снижения коэффициента общей (текущей ликвидности)

| Снижение коэффициента общей (текущей) ликвидности | Убытки, недостаточные результаты деятельности (результат и прибыль недостаточны) |

| Капитальные вложения, превышающие финансовые возможности предприятия (сумма полученной прибыли и размер привлеченных долгосрочных кредитов) | |

| Краткосрочные кредиты, привлеченные на финансирование капитальных вложений | |

| Изменение условий взаиморасчетов предприятия с покупателями и поставщиками в сторону преобладания доли авансов покупателей и кредиторской задолженности. При этом будет наблюдаться прирост денежных средств |

Еще одна причина снижения коэффициента ликвидности связана с финансированием затрат на приобретение основных фондов. Стоит соблюдать правила, что краткосрочные кредиты должны привлекаться на финансирование оборотного капитала, долгосрочные — на финансирование капитальных затрат, т. е. для сохранения нормальной ликвидности величина капитальных затрат не должна быть выше суммы заработанной за период прибыли и долгосрочного кредитования, привлеченного за период. К сожалению, в реальности не все могут получить долгосрочное кредитование на строительство, перевооружение и на модернизацию. Приходится искать выход — привлекать краткосрочные кредиты на финансирование капитальных затрат, следовательно, в этом случае можно ожидать снижения показателей ликвидности.

Из этого, можно сделать вывод, что в большинстве случаев причиной уменьшения коэффициента ликвидности является то, что предприятие мало заработало, т. е. не получило достаточно прибыли или оказалось в убытке, либо потратило на текущую деятельность больше, чем смогло получить.

Анализы показателей рентабельности и финансовой независимости аналогичны.

Коэффициент рентабельности всего капитала — это отношение заработанной за период чистой прибыли к итогу баланса, что свидетельствует о возможности предприятия зарабатывать дополнительные деньги, наращивать свой капитал, т. е. рентабельность организации определяется прибыльностью деятельности и оборачиваемостью активов.

Зависимость рентабельности от величины получаемой прибыли неоспорима, так как чем дольше изначальное сырье хранится на складе до отпуска в производство, тем длиннее цикл изготовления продукции; а также чем дольше готовая продукция хранится на складе и чем дольше покупатели не оплачивают счета за отгруженную продукцию, тем, соответственно, дольше мы будем ждать оплаты заработанного (окончания цепочки Деньги—Товар— Деньги новые). Действительно, чем дольше приходится ждать будущих доходов, тем менее приятна ситуация для собственника, вложившего деньги.

Из всего вышесказанного следует вывод, что проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют одни корни: или у организации нет возможности сохранять достойное финансовое положение (предприятие зарабатывает недостаточно для того, чтобы быть финансово здоровым), или она нерационально распоряжается результатами своей деятельности. По аналогии с нашим личным бюджетом: не хватает денег (низкая ликвидность), не нравится свой уровень жизни (низкая рентабельность), долги знакомым (зависимость от кредиторов) связаны либо с тем, что мы мало зарабатываем, либо с тем, что мы не умеем рационально тратить деньги.

Но на этом успокаиваться не стоит — необходимы, во-первых, дальнейшие уточнения причин, во-вторых, предложения по исправлению ситуации.

Сначала разберемся с недостаточной прибылью, т. е. на предмет достаточности величину прибыли можно оценить по абсолютной величине, динамике колебаний (растет, падает) и коэффициенту прибыльности продаж (как отношение прибыли к выручке от реализации).

Полученная прибыль определяется не только объемами продаж и ценами, но нередко причиной низкой прибыли являются недостаточные усилия по продвижению продукции, т. е. необходимы поиск клиентов, участие в выставках, рассылка информации.

Возможно, что продукция продвигалась очень хорошо, а прибыль все равно невысока. Вероятнее всего причиной этого могут быть высокие затраты, т. е. если поставщики повышают цены на сырье, материалы, комплектующие, услуги, то необходимо искать поставщиков, предлагающих более низкие цены.

Причиной высоких затрат могут быть не только поставщики, но и само предприятие, т. е. большие затраты на отопление, освещение, потребление воды, которые возникают из-за того, что их никто не контролирует. Для крупных предприятий это особенно характерно.

В некоторых случаях снижение затрат требует сокращения производственных фондов предприятия, т. е. сокращения масштабов компании. Только из-за сокращения затрат многие крупные предприятия сегодня продают свои вспомогательные производства.

Прибыль, которую предприятие заработало, остается в его распоряжении не в полном объеме. Часть полученной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или невыполненные договора, часть — на всевозможные подарки и приобретения личного характера. Сокращение непроизводственных расходов из прибыли, вероятнее всего, тоже сыграет

роль в оптимизации прибыли и, следовательно, финансового положения организации.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 453; Нарушение авторских прав?; Мы поможем в написании вашей работы!