КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Причины недостаточности результатов деятельности

|

|

|

|

| Недостаточные результаты деятельности (компания мало зарабатывает) | ||

| Низкие объемы продаж | Высокие затраты на производство продукции | Убытки от прочих видов деятельности |

| Низкий спрос на продукцию | Невыгодные для предприятия цены поставщиков сырья, комплектующих | Штрафы и пени |

| Недостаточные усилия маркетинговых служб | Отсутствие надлежащего контроля за расходованием ресурсов постоянных затрат) | Расходы чистой прибыли непроизводственного характера |

| Масштаб производственных фондов, не соответствующий (превышающий) объемам реализации — высокий уровень постоянных затрат |

При неправильном распоряжении средствами даже самая большая прибыль пропадет, как будто ее и не было. Полученная прибыль к тому же может «застрять» в оборотном капитале, т. е. предприятие может позволить себе капитальные вложения не по средствам.

На первый взгляд хорошее желание обеспечить предприятие запасами иногда принимает болезненные формы, так как они приобретаются на долгие годы.

Поскольку иногда закупки в больших объемах позволяют получить сырье по более низким ценам, то это и позволяет обманываться, так как необходимо помнить — все это обездвиживает, выбивает из оборота деньги организации.

И в момент, когда возникнет желание сделать запасы надолго, необходимо будет семь раз отмерить: возможно, это стоит сделать только для материалов, с приобретением или поставкой которых могут быть проблемы в дальнейшем.

Так что очень важно определить и придерживаться минимально приемлемого периода закупки материалов (так могут измениться производственный процесс, условия доставки и цены на материалы).

Улучшить состояние предприятия можно, стараясь получать больше либо более осмотрительно распоряжаться полученной прибылью. Однако зарабатывать и распоряжаться полученным доходом — это не одинаковые вещи. Получая прибыль маленькую, организация может делать меньше запасов, заставлять покупателей платить без отсрочек, продавать продукцию без залеживания, не оставляя ничего на складе. Но такой процесс осуществления деятельности невозможно организовать без сбоев, что-то все равно не будет подчиняться так, как хотелось бы, т. е. возможность сокращения оборотных активов организации прекратиться рано или поздно.

«Финансовые дыры» в бюджете организации можно завуалировать: задержать платежи кредиторам, требовать максимальные авансы, взять кредит, в крайнем случае, не заплатить налоги (но это еще вопрос, так как за не вовремя уплаченный налог будет начисляться пеня). Однако данный резерв отсрочки по оплате обязательств, в свою очередь, также не бесконечен.

С приобретением основных фондов ситуация аналогичная: не осуществляя больших вложений, например в строительство здания, можно улучшить финансовое положение предприятия. Уменьшить капитальные вложения можно не более чем до нуля — это предельная точка, на которой возможность улучшения состояния компании закончится.

Вечным двигателем для финансового развития предприятия является прибыль. Поэтому построение долгосрочных финансовых прогнозов всегда должно осуществлять ориентир на повышение прибыли — максимизацию результатов деятельности. Возможности оптимизации состояния организации за счет более улучшенного распоряжения результатами деятельности рано или поздно исчерпают себя.

Так как доходами экономического субъекта считается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, которое приводит к увеличению капитала этого субъекта, за исключением вкладов участников (собственников имущества), то, исходя из этого, все больший интерес вызывает анализ прибыли по системе «директ-костинг».

Система «директ-костинг» создает основу для изучения зависимости между объемом производства, затратами (себестоимостью), маржинальным доходом (сумма постоянных расходов и прибыли) и прибылью. Принцип этой системы состоит в делении всех затрат, которые необходимы для производства продукции (работ, услуг), на постоянные и переменные затраты. Данная система позволяет решать стратегические управленческие задачи по выпуску продукции с высокой рентабельностью, в итоге чего появляется возможность быстрой переориентации производства в процессе смены условий внешней среды.

Постоянные затраты — затраты, сумма которых в данный период не зависит непосредственно от объема производства продукции (работ, услуг) хозяйствующего субъекта. Независимо от того, выпускается продукция или не выпускается, предприятие все равно несет определенные затраты, например арендная плата за землю, арендная плата за производственные помещения и оборудование, оклады сотрудников предприятия и т. п. Согласно закономерности, если объем производства увеличивается или уменьшается не более чем на 20%, то общие постоянные затраты не меняются. С увеличением объема производства постоянные затраты на единицу продукции устойчиво снижаются.

Переменные затраты — затраты, величина которых на данный период непосредственно зависит от объема производства и реализации продукции, а также от структуры издержек при производстве и реализации нескольких видов продукции. Сюда относятся затраты на приобретение сырья и материалов, топлива, электроэнергии, требуемых для производства продукции, оплата рабочей силы и т. п. Если значение этого показателя увеличивается на 10%, то соответственно общие переменные затраты также увеличиваются на 10%. Однако при изменении объема производства переменные затраты в расчете на единицу продукции остаются неизменными.

Большую роль при изучении факторов, которые влияют на сумму прибыли, играет маржинальный анализ, с помощью этого анализа изучаются соотношения показателей: объема производства (реализации) продукции, издержек, прибыли и прогнозирования суммы каждого из перечисленных показателей при заданном значении других. Маржинальный анализ применяет категорию маржинального дохода, представляющий собой разность прибыли (П) и постоянных затрат экономического субъекта (Н) (табл. 19).

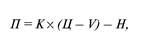

Прибыль от реализации определенного вида продукции определяется по формуле:

где К — объем реализации продукции в натуральных показателях, Ц — цена реализации единицы продукции, руб., V — переменные затраты на единицу продукции, руб. Указанная формула позволяет наиболее точно узнать влияние факторов на значение прибыли.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 336; Нарушение авторских прав?; Мы поможем в написании вашей работы!