КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

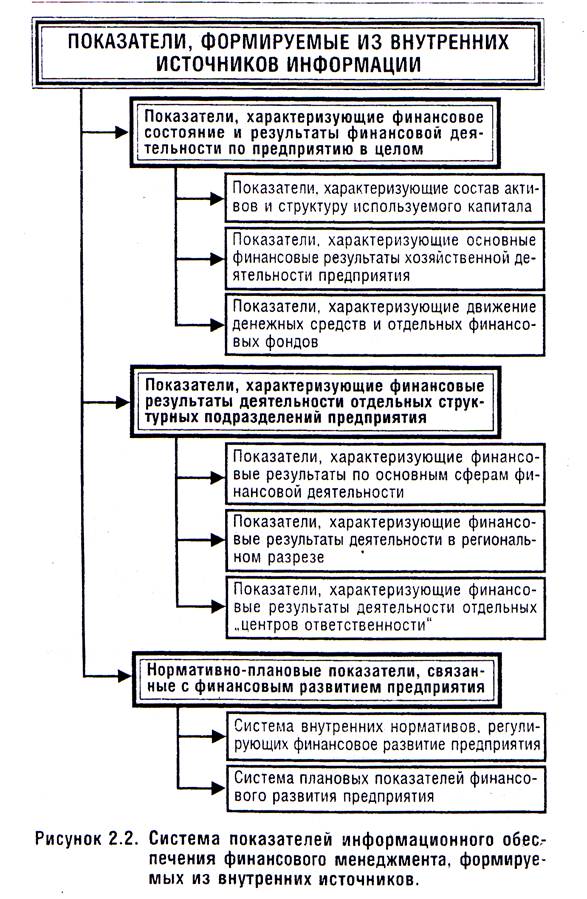

Показатели, характеризующие финансовое состояние и результаты финансовой деятельности по предприятию в целом

|

|

|

|

Система информативных показателей этой группы широко используется как внешними, так и внутренними пользователями. Она применяется в процессе финансового анализа, планирования, разработки финансовой стратегии и политики по основным аспектам финансовой деятельности, дает наиболее агрегированное представление о результатах финансовой деятельности предприятия, формирование системы показателей этой группы основывается на данных финансового учета предприятия.

Показатели, входящие в состав этой группы, подразделяются на три основных блока.

В первом блоке содержатся показатели, отражаемые в „Балансе предприятия". Этот отчет содержит два основных раздела— „Актив" и „Пассив".

В составе актива баланса отражаются показатели следующих трех разделов: 1) основные средства и другие внеоборотные активы; 2) запасы и затраты; 3) денежные средства, расчеты и другие активы. Второй и третий разделы актива баланса позволяют получить представление об общей сумме оборотных активов, используемых предприятием.

В составе пассива баланса отражаются показатели следующих трех разделов: 1) источники собственных и приравненных к ним средств; 2) долгосрочные пассивы; 3) расчеты и другие пассивы. Второй и третий разделы пассива баланса позволяют получить представление об общей сумме заемного капитала, используемого предприятием.

Во втором блоке содержатся показатели, отражаемые в „Отчете о финансовых результатах". Этот отчет включает показатели по следующим основным разделам: 1) финансовые результаты; 2) использование прибыли; 3) платежи и бюджет; 4) затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль и другие.

В разделе „финансовые результаты" содержатся показатели формирования прибыли — от операционной деятельности, от реализации имущества, от внереализационных операций; приводится общая сумма балансовой прибыли или убытка в отчетном периоде.

В разделе „Использование прибыли" содержатся показатели по отдельным направлениям ее использования, что позволяет получить

представление о соотношении суммы прибыли, отчисляемой в бюджет и остающейся в распоряжении предприятия; о соотношении суммы капитализируемой и потребляемой прибыли и т.п.

В последующих разделах содержатся данные об уплаченных предприятием налогах и использованных налоговых льготах, что позволяет учесть эту информацию при разработке налоговой политики предприятия в процессе управления формированием финансовых ресурсов.

В третьем блоке содержатся показатели, отражаемые в „Отчете о финансово-имущественном состоянии предприятия"': Этот отчет, хотя и содержит обширный круг показателей, используемых в управлении финансовой деятельностью, но разрабатывается только один раз в год, что не позволяет применять эту информацию в процессе оперативного управления. В этом отчете содержатся показатели движения разнообразных финансовых фондов предприятия; использования средств бюджета и внебюджетных фондов; направления средств в целевые фонды и на потребление, наличия и движения нематериальных активов, финансовых вложений и других.

2. Показатели, характеризующие финансовые результаты деятельности отдельных структурных подразделений предприятия. Система этой группы показателей используется для текущего и оперативного управления практически всеми аспектами финансовой деятельности предприятия, а в наибольшей степени — в процессе финансового обеспечения операционной его деятельности, формирование системы показателей этой группы основывается на данных организуемого на предприятии управленческого учета.

В процессе построения системы информационного обеспечения управления финансовой деятельностью управленческий учет призван формировать группы показателей, отражающих объемы деятельности, сумму и состав затрат, сумму и состав получаемых доходов и других. Эти группы показателей формируются в процессе управленческого учета обычно по следующим блокам:

а) по сферам финансовой деятельности предприятия;

б) по регионам деятельности (если для предприятия характерна региональная диверсификация финансовой деятельности);

в) по центрам ответственности (созданным на предприятии центрам затрат, дохода, прибыли и инвестиций).

Управленческий учет строится индивидуально на каждом предприятии и должен быть в первую очередь подчинен задачам информативного обеспечения процесса оперативного управления финансовой деятельностью.

3. Нормативно-плановые показатели, связанные с финансовым развитием предприятия. Эти показатели используются в процессе текущего и оперативного контроля за ходом осуществления

финансовой деятельности. Они формируются непосредственно на предприятии по следующим двум блокам:

а) система Внутренних нормативов, регулирующих финансовое развитие предприятия. В эту систему включаются нормативы размеров отдельных видов активов предприятия, нормативы соотношения отдельных видов активов и структуры капитала, нормативы удельного расхода финансовых ресурсов и затрат и т.п.;

б) система плановых показателей финансового развития предприятия. В состав показателей этого блока включается вся совокупность показателей текущих и оперативных финансовых планов всех видов.

Использование всех представляющих интерес показателей, формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения финансового менеджмента, ориентированную как на принятие стратегических финансовых решений, так и на эффективное текущее управление финансовой деятельностью.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 435; Нарушение авторских прав?; Мы поможем в написании вашей работы!