КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансового контроля

|

|

|

|

СИСТЕМЫ И МЕТОДЫ ВНУТРЕННЕГО

Внутренний финансовый контроль представляет собой организуемый на предприятии процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству.

В последние годы в практике стран с развитой рыночной экономикой широкое распространение получила новая прогрессивная комплексная система внутреннего контроля, организуемая в компаниях и фирмах, которая называется „контроллинг". Концепция контроллинга была разработана в 80-е годы как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название „управление по отклонениям", является оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений на предприятии с целью воздействия на узловые факторы нормализации деятельности. Система контроллинга начинает внедряться и в нашу практику.

В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков — финансовый контроллинг.

Финансовый контроллинг представляет собой контролирующую систему, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, обеспечивающих ее нормализацию.

Основными функциями финансового контроллинга являются:

• наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

• измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

• диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

• разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

• корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

Как видно из этих функций, финансовый контроллинг не ограничивается осуществлением лишь внутреннего контроля за осуществлением финансовой деятельности и финансовых операций, но является эффективной координирующей системой обеспечения взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем на предприятии.

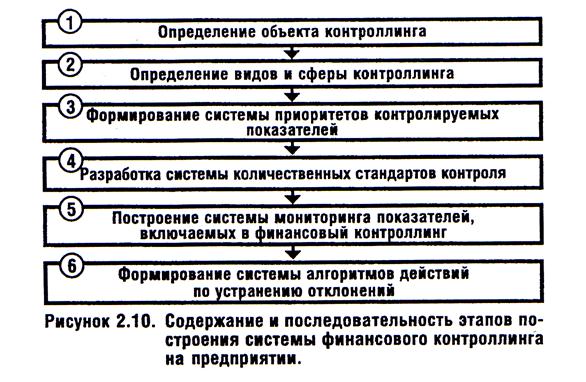

Финансовый контроллинг на предприятии строится по следующим основным этапам (рис. 2.10.)

1. Определение объекта контроллинга. Это общее требование к построению любых видов контроллинга на предприятии с позиций целевой его ориентации. Объектом финансового контроллинга является ход реализации управленческих решений по основным аспектам финансовой деятельности предприятий.

2. Определение видов и сферы контроллинга. В соответствии с концепцией построения системы контроллинга, он подразделяется на следующие основные виды: стратегический контроллинг; текущий контроллинг; оперативный контроллинг. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций. В табл. 2.2. приведены основные характеристики отдельных видов финансового контроллинга на предприятии.

Таблица 2.2.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 296; Нарушение авторских прав?; Мы поможем в написании вашей работы!