КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

По двум инвестиционным проектам

|

|

|

|

Расчет среднеквадратического (стандартного) отклонения

По двум инвестиционным проектам

Распределение вероятности ожидаемых доходов

| Возможные значения конъюнктуры инвестиционного рынка | Инвестиционный проект „А" | Инвестиционный проект „Б" | |||||

| Расчетный доход, усл. ден. ед. | Значение вероятно сти | Сумма ожидаемых доходов, усл. ден. ед. (2x3) | Расчетный доход, усл. ден. ед. | Значение вероятности | Сумма ожидаемых доходов, усл. ден. ед. (2x3) | ||

| Высокая Средняя Низкая | 600 500 200 | 0.25 0.50 0,25 | 150 250 50 | 800 450 100 | 0,20 0,60 0.20 | 160 270 20 | |

| В целом | – | 1,0 | 450 | — | 1.0 | 450 |

Сравнивая данные по отдельным инвестиционным проектам, можно увидеть, что расчетные величины доходов по проекту „А" колеблются в пределах от 200 до 600 усл. ден, ед. при сумме ожидаемых доходов в целом 450 усл. ден. ед. По проекту „Б" сумма ожидаемых доходов в целом также составляет 450 усл. ден. ед.. однако их колеблемость осуществляется 6 диапазоне от 100 до 800 уел ден. ед

Даже такое простое сопоставление позволяет сделать вывод о том, что риск реализации инвестиционного проекта „А" значительно меньше, чем проекта „Б", где колеблемость расчетного дохода выше.

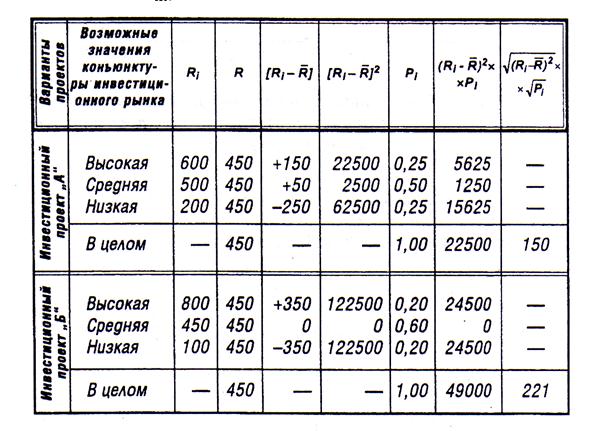

Более наглядное представление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения, представленные 8 табл. 3.3.

Таблица 3.3.

Результаты расчета показывают, что среднеквад-ратическое (стандартное) отклонение по инвестиционному проекту „А" составляет 150, В то Время как по инвестиционному проекту „Б" — 221, что свидетельствует о большем уровне его риска.

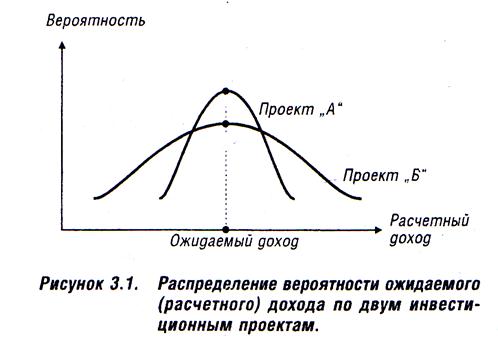

Рассчитанные показатели среднеквадратического (стандартного) отклонения по рассматриваемым инвестиционным проектам могут быть интерпретированы графически (рис. 3.1.)

Из графика Видно, что распределение вероятностей проектов „А" и „Б" имеют одинаковую величину расчетного дохода, однако в проекте „А" кривая уже, что свидетель-

ствует о меньшей колеблемости Вариантов расчетного дохода относительно средней его Величины В, а следовательно и о меньшем уровне риска этого проекта,

г) Коэффициент Вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где  —коэффициент вариации;

—коэффициент вариации;

— среднеквадратическое (стандартное) отклонение;

— среднеквадратическое (стандартное) отклонение;

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

— среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

Пример: Необходимо рассчитать коэффициент вариации по трем инвестиционным проектам при различных значениях среднеквадратического (стандартного) отклонения и среднего ожидаемого значения дохода по ним. Исходные данные и результаты расчета приведены В табл. 3.4.

Результаты расчета показывают, что наименьшее значение коэффициента вариации — по проекту „А", а наибольшее — по проекту „В". Таким образом, хотя ожидаемый доход по проекту „В" на 33% выше, чем по проекту,.А"

Таблица 3.4.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 540; Нарушение авторских прав?; Мы поможем в написании вашей работы!