КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование затрат на производство и реализацию продукции

Планирование затрат на производство и реализацию продукции важно прежде всего для определения оптимальной ценовой политики предприятия. Необходимым условием при этом является раздельное планирование переменных и постоянных затрат и определение наиболее экономичного размера производственных запасов.

При стабильной экономической ситуации планирование переменных затрат не представляет особого труда и осуществляется двумя взаимодополняющими методами:

• по эмпирическим нормам расхода на единицу продукции;

• по фактическим данным за истекший период о себестоимости продукции.

Установление нормы переменных затрат на единицу выпускаемой продукции позволяет определить суммарный объем затрат на объем выпуска. При стабильной стоимости переменных затрат их общая величина может быть определена по формуле:

где С — планируемая сумма переменных затрат в денежном выражении;

Н — норма затрат на единицу продукции в денежном выражении;

В — плановый объем выпуска в натуральном выражении.

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

где Сф —фактическая сумма переменных затрат в отчетном периоде;

Впл — плановый объем выпуска в натуральном выражении;

Вф — фактический объем выпуска в отчетном периоде в натуральном выражении.

Если в отчетном периоде соблюдались нормы расхода на единицу продукции, то плановая величина переменных затрат, рассчитанная по первому методу, будет идентична плановой величине переменных затрат, рассчитанных вторым методом. Положительная разница между плановой величиной переменных затрат, рассчитанных на базе отчетных данных, и плановой величиной затрат, рассчитанных на основе норм расхода, свидетельствует о перерасходе в отчетном периоде. Отрицательная разница говорит об экономии и соответственно сигнализирует руководству предприятия о возможности пересмотра норм расхода.

Если при планировании переменных затрат предприятие должно иметь представление о будущем выпуске продукции, то при фактическом производстве какая-либо корректировка производственной программы не скажется при прочих равных условиях на росте или снижении переменной составляющей себестоимости, поскольку изменения не затрагивают установленных норм расходов.

Постоянные расходы существенно не меняются при уменьшении или увеличении объема выпуска продукции, изменяется лишь их относительная величина на единицу произведенной продукции.

Если абстрагироваться от постоянных затрат, то роет переменных затрат при их неизменных нормах не приводит к снижению прибыли. Напротив, прибыль возрастает пропорционально росту выпуска

При планировании постоянных затрат решающее значение имеет их взаимосвязь с объемом выпуска. Значительные изменения в объеме выпуска могут вызвать и большие изменения в себестоимости продукции. Иными словами, уровень производственной активности является важнейшим фактором, влияющим на себестоимость единицы продукции. Даже при неизменности постоянных затрат в зависимости от объема выпуска предприятие может получить совершенно разный финансовый результат.

Итак, при планировании постоянных затрат предприятие должно решать следующие задачи:

1. Определение необходимого объема выпуска и реализации продукции, при котором достигается окупаемость переменных и постоянных затрат.

2.Расчет необходимой величины постоянных затрат и сопоставление их с реальными производственными возможностями.

Для определения минимального объема выпуска продукции, ниже которого производство продукции становится нерентабельным, используют показатель порога рентабельности, который определяется по следующей формуле:

Порог рентабельности = Постоянные затраты/ (выручка от реализации – Переменные затраты в относительном выражении)

Для планирования постоянных затрат необходим детальный анализих ожидаемой структуры и максимальная информация о предстоящем выпуске, производственных заказах и производственных возможностях. Постоянные затраты могут меняться под воздействием факторов, не влияющих на объемы производства.

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей предприятия, можно решить вопрос оптимизации величины прибыли. Такая зависимость называется эффектом производственного рычага.

Эффект производственного рычага проявляется в силе его воздействия. Сила воздействия производственного рычага определяется по формуле:

Зная данные о росте выручки от реализации продукции и силу воздействия производственного рычага, можно прямым способом определить рост прибыли при увеличении объема выпуска продукции.

Показатель силы воздействия производственного рычага определяет, во сколько раз возрастет прибыль при однопроцентном росте выручки от реализации продукции. Очевидно, чем больше доля постоянных затрат в структуре общих издержек, тем сильнее сила воздействия производственного рычага.

Таким образом, для достижения оптимальных финансовых результатов, необходимо не только абсолютное планирование величины затрат, но и определение их рациональной структуры. Выбор наиболее подходящего для конкретных экономических условий варианта формирования текущих затрат предприятия является важнейшей задачей финансовой службы предприятия.

В отечественной практике все затраты на производство и реализацию продукции по их экономическому содержанию планируются по элементам затрат. Группировка затрат по элементам имеет огромное значение в финансовом планировании, определении взаимоотношений с бюджетом. В рамках внутрифирменного планирования она необходима для целей финансового управления. С получением выручки восстанавливаются производственные запасы в форме текущих активов для обеспечения непрерывного процесса производства. Планирование затрат по элементам осуществляется с помощью сметы затрат на производство.

Смету затрат на производство и реализацию продукции представим в табл. 2.2.

С планированием затрат по товарному выпуску связано планирование затрат на реализованную продукцию. Плановая величина затрат на реализованную продукцию определяется по формуле:

где Зр — затраты на реализованную продукцию по полной плановой себестоимости;

Стп — плановая полная себестоимость товарного выпуска;

Онп — остатки готовой нереализованной продукции по фактической производственной себестоимости на начало планового периода;

Окп — остатки готовой нереализованной продукции по плановой производственной себестоимости на конец планового периода.

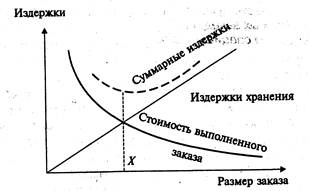

Плановый период должен совпадать с отчетным (год, квартал), что позволяет предприятию прогнозировать предстоящие налоговые выплаты и соответственно обеспечивать предстоящие обязательные платежи необходимыми денежными ресурсами. Представим оптимальный размер заказа графически (рис. 2.2). |

Рис. 2.2. Наиболее экономичный размер заказа

Точка Х показывает оптимальный размер заказа, который минимизирует общие издержки, связанные с запасами. Справа от этой точки снижение затрат на выполнение заказа оказывается меньше, чем дополнительные расходы по содержанию запасов. На практике нельзя достоверно определить точный спрос на товарно-материальные ценности. Особенно это проявляется в условиях нестабильных рынков. Даже при отлаженных горизонтальных связях с поставщиками сырья и комплектующих нет стопроцентной гарантии в соблюдении договорных графиков поставок. Более того, возможна ситуация стойкого дефицита на материальные ресурсы, что ставит под угрозу бесперебойность производственного процесса а следовательно, сводит на нет все предварительные расчеты себестоимости продукции и отпускных цен, поскольку срывается запланированный объем выпуска.

Предприятие должно предусмотреть дополнительные расходы по созданию страховых запасов, определить их объем и структуру, чтобы сохранить запланированной объем выпуска и обеспечить стабильность финансовых показателей своей деятельности.

Определение приемлемого объема страхового запаса заключается в нахождении равновесия между вероятной нехваткой запасов и затратами по содержанию страхового запаса. Поэтому необходимо проанализировать все последствия от вероятной остановки производства: увеличение себестоимости в результате роста постоянных расходов на единицу продукции, потерю определенного объема текущих, а возможно, и будущих продаж, если потребитель установит деловые связи с конкурентами и т.п.

В зависимости от степени негативное последствий от остановки производства руководство предприятия и принимает решение о размерах страховых запасов, сознательно идя на дополнительные расходы.

Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов.

|

|

Дата добавления: 2014-01-04; Просмотров: 514; Нарушение авторских прав?; Мы поможем в написании вашей работы!