КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

База нарахування єдиного внеску

|

|

|

|

Нарахування на заробітну плату та утримання із неї єдиного соціального внеску

Єдиний внесок на загальнообов'язкове державне соціальне страхування (ЄСВ) - консолідований страховий внесок, збір якого здійснюється до системи загальнообов'язкового державного соціального страхування в обов'язковому порядку та на регулярній основі з метою забезпечення захисту у випадках, передбачених законодавством, прав застрахованих осіб та членів їхніх сімей на отримання страхових виплат (послуг) за діючими видами загальнообов'язкового державного соціального страхування

Платники єдиного внеску:

1. страхувальники - роботодавці та інші особи, які відповідно до цього Закону зобов'язані сплачувати єдиний внесок;

2.застраховані особи - фізичні особи, які відповідно до законодавства підлягають загальнообов'язковому державному соціальному страхуванню і сплачують (сплачували) та/або за яких сплачується чи сплачувався у встановленому законом порядку єдиний внесок:

- працівники - громадяни України,іноземці

- фізичні особи - підприємці, в тому числі ті, які обрали спрощену систему оподаткування,

- особи, які забезпечують себе роботою самостійно - займаються незалежною професійною діяльністю таотримують дохід безпосередньо від цієї діяльності,за умови,що такі особи не є найманими працівниками чи підприємцями;

- особи, які отримують допомогу по тимчасовій непрацездатності;

- особи, які відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку;

- інші особи, передбачені статтею 4 Закону № 2464

Єдиний внесок нараховується: на суму нарахованої заробітної платиза видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі внатуральнійформі, що визначаються відповідно до Закону України «Про оплату праці»;

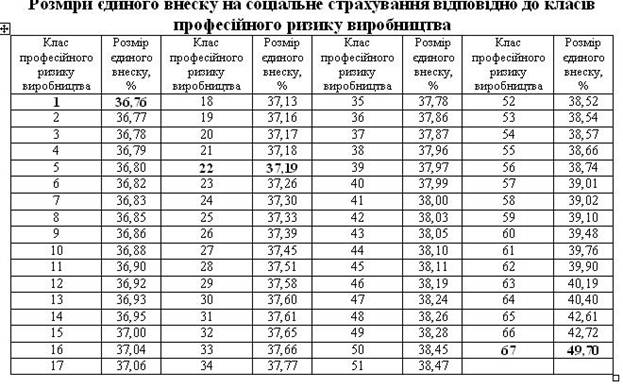

Єдиний внесок роботодавців встановлюється у відсотках до бази нарахування єдиного внеску відповідно до класів професійного ризику виробництва, до яких віднесено платників єдиного внеску, з урахуванням видів їх економічної діяльності:

На суму допомоги, що нарахована працівнику за перші 5 днів тимчасової непрацездатності за рахунок коштів роботодавця та за рахунок коштів ФСС нараховується 33,2 %

На суму ФОП працівників - інвалідів нараховується 8,41 %. Із суми нарахованої заробітної плати працівника утримується 3,6 %. Із суми допомоги з тимчасової втрати працездатності працівника утримується 2,0 %.

Нарахування єдиного внеску здійснюється в межах максимальної величини бази нарахування єдиного внеску.

Максимальна величина бази нарахування єдиного внеску ‑ максимальна сума доходу застрахованої особи, що дорівнює сімнадцяти розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, на яку нараховується єдиний внесок.

Мінімальний страховий внесок ‑ сума єдиного внеску, що визначається розрахунково як добуток мінімальногорозміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід),та підлягає сплаті щомісяця;

Єдиний внесок обчислюється виключно у національній валюті, у тому числі з виплат(доходу),щоздійснюються в натуральній формі.

Обчислення єдиного внеску здійснюється на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу),на які нараховується єдиний внесок.

Сплата єдиного внеску здійснюється виключно у національній валюті шляхом внесення відповідних сум єдиного внеску на рахунки територіальних органів Пенсійного фонду, відкриті в органах Державного казначейства України для його зарахування.

Платники єдиного внеску зобов'язані сплачувати єдиний внесок, нарахований за календарний місяць, не пізніше 20 числа наступного місяця

При цьому платники під час кожної виплати заробітної плати (доходу, грошового забезпечення), на суми якої (якого) нараховується єдинийвнесок,одночасно з видачею зазначених сум зобов'язані сплачувати нарахований на ці виплати єдиний внесок у розмірі, встановленому для таких платників (авансові платежі).

Постановою Кабінету Міністрів України від 22 грудня 2010 р. N 1170 встановлено перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування:

I. Виплати, які здійснюються у грошовій формі:

- соціальні допомоги та виплати, встановлені колективним договором (працівникам, які перебувають у відпустці для догляду за дитиною до досягнення нею трирічного віку, на народження дитини, сім'ям з неповнолітніми дітьми тощо).

- одноразова допомога працівникам, які виходять на пенсію згідно із законодавством та колективними договорами.

- вихідна допомога у разі припинення трудового договору.

- витрати на відрядження, а саме: добові (у повному обсязі), вартість проїзду, витрати на наймання житлового приміщення.

- компенсації працівникам за використання для потреб виробництва власного інструмента та особистого транспорту.

- позики, видані працівникам для поліпшення житлових умов, на індивідуальне будівництво, заведення домашнього господарства.

- матеріальна допомога разового характеру, що надається окремим працівникам у зв'язку із сімейними обставинами,на оплату лікування, оздоровлення дітей, поховання.

II. Виплати, які надаються в натуральній або грошовій формі – відшкодування працівникам витрат на придбання ними спецодягу та інших засобів індивідуального захисту в разі невидачі їх роботодавцем

- витрати на перевезення працівників до місця роботи як власним, так і орендованим транспортом (крім оплати праці водіїв).

- вартістьподарунків до свят і квитків на видовищні заходи для дітей працівників.

- витрати на підготовку та перепідготовку кадрів

- вартість житла, переданого у власність працівникам.

- витрати на оплату послуг з лікування працівників,які були надані установами охорони здоров'я.

- доходи за акціями та інші доходи від участі працівників у власності підприємства (дивіденди,відсотки, виплати за паями), а також доходи від здавання в оренду землі.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 766; Нарушение авторских прав?; Мы поможем в написании вашей работы!