КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальна характеристика та структура страхового ринку

|

|

|

|

ВИСНОВОК

В Україні створено комплект нормативно-правових документів, який забезпечує інформаційно-методичну підтримку якісного оформлення плануючих документів об’єктів господарювання.

Страховий ринок — складна цілісна система економічних відносин між суб'єктами ринку, що виникають у процесі купівлі-продажу специфічного товару — страхового захисту, в межах якого виникають попит і пропозиція, встановлюється ціна на певний товар.

Важливим елементом страхового ринку є страхова компанія. На рівні страхової компанії відбуваються процеси формування і використання страхових фондів і страхових резервів. Страхова компанія — це самостійна економічна одиниця, якій властиві техніко-організаційна єдність та економічна відокремленість. Завдяки цьому страхова компанія має можливість самостійно укладати договори зі страхувальником, має реальне право взаємодіяти із посередниками на страховому ринку та іншими суб'єктами ринкової економіки.

Саме на страховому ринку відбувається суспільне визнання якості та ціни страхової послуги, взаємодіють продавець і покупець, збалансо- вуються попит і пропозиція.

Особливість економічних відносин між продавцями та покупцями на страховому ринку виявляється в тому, що кожний акт купівлі-продажу страхової послуги оформляється угодою, у якій зазначено умови надання страхового захисту страхувальнику.

Страхова послуга як товар, що продається та купується на страховому ринку, має споживчу та мінову вартість. Споживча вартість товару «страховий захист» — це потенційна можливість страхувальника отримати с трахове відшкодування втрат у разі настання страхового випадку, що був визначеиий у страховому договорі. Мінова вартість товару «страховий захист» — це ціна (страховий тариф, страхова премія).

В умовах ринкової конкуренції ціна на страховому ринку утримується у певних межах. Найменших параметрів ціна за страхову послугу досягає за умови забезпечення рівноваги між надходженням страхових премій та виплатами страхових сум. Мінімальні межі цін — це рівень відшкодування витрат страховика. Ціна страхової послуги визначається рівнем потреби страхувальника у страховому захисті та його платоспроможним попитом. Якщо ціна на страхову послугу певного страховика зростає до розмірів, що перевищують його витрати та виходять за межі платоспроможного попиту страхувальника, то така ціна є максимальною, і страхувальник може відмовитись від споживання товару (страхової послуги) за такою ціною.

Ціна за конкретну страхову послугу встановлюється залежно від обсягу та структури укладених договорів страхування, економічних показників інвестиційної діяльності страховика, рівня очікуваного ним прибутку, розмірів його витрат на обслуговування страхового ризику, кон'юнктури страхового ринку.

Для існування страхового ринку необхідні такі умови:

• наявність хоча б двох зацікавлених сторін, які є суб'єктами ринку;

• кожна зі сторін повинна мати можливість запропонувати те, що має споживчу вартість для іншої сторони;

• кожна зі сторін повинна мати можливість і право отримати інформацію про страховий продукт і на цій підставі прийняти рішення щодо можливості участі в угоді.

Основними принципами функціонування страхового ринку є такі:

• вільний вибір страхувальником страховика та страховиком страхувальника, що регламентується відповідним договором;

• ліквідація за допомогою законодавчих та економічних заходів монополізму у сфері реалізації страхових послуг і створення умов для розвитку конкуренції;

• вільний обмін страхових продуктів на гроші;

• вільна дія закону вартості — залежність цін від співвідношення попиту та пропозиції;

• аналіз потенціалу сфери страхування, її здатності забезпечувати основні потреби фізичних та юридичних осіб;

• наявність розвиненої інфраструктури надання страхових послуг;

• наявність сукупності страхувальників, які мають грошові ресурси. Із принципів існування страхового ринку випливають основні функції

ринку:

• виявлення попиту та збалансування пропозиції;

• формування товарної пропозиції — створення визначеного набору страхових послуг і можливості для клієнтів страховика придбати їх;

• пошук напрямів і способів реалізації страхових послуг.

Отже, ринок є елементом товарно-грошових відносин і сполучною ланкою між виробником і покупцем. Страховик створює продукти тільки для того, щоб реалізувати їх. Якщо він не зможе їх продати, то не одержить відшкодування своїх витрат і прибутку.

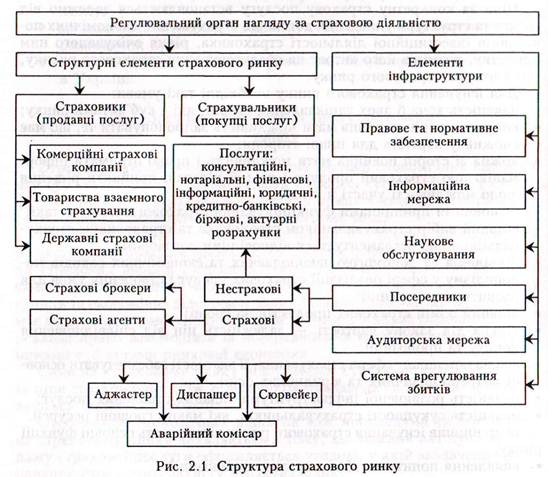

Структура страхового ринку

Страховий ринок має складну структуру. Основні елементи його структури наведено на рис. 2.1. Страховий ринок складається з двох основних елементів — страховика і страхувальника. Крім основних учасників для нормального функціонування страхового ринку потрібна розвинена інфраструктура страхового ринку, яка є системою взаємоді-

|

ючих спеціалізованих організацій, що забезпечують сервісне обслуговування страхових продуктів, сприяють розміщенню страхових резервів на ринку грошей та капіталів, надають необхідну інформацію, займаються підготовкою кваліфікованих кадрів для сфери страхування тощо.

До елементів інфраструктури страхового ринку належать: правове та нормативне забезпечення; інформаційна мережа; система підготовки кадрів; система врегулювання збитків (сюрвейєри, аджастери, аварійні комісари, диспашери тощо); наукове обслуговування; аудиторська мережа, а також страхові й нестрахові посередники.

Страховий ринок можна розглядати з боку як внутрішньої, так і зовнішньої оточуючих систем.

Зовнішнє середовище страхового ринку є сукупністю чинників, дія яких не перебуває безпосередньо під впливом страховика. Внутрішня система характеризується тим, що страховик спроможний безпосередньо впливати на процеси, що відбуваються, має реальні можливості для корекції своїх дій і очікує адекватної зміни у внутрішній системі. До чин- ииків, що визначають вплив страховика на внутрішній стан страхового ринку, належать: страхові продукти, що їх пропонує страховик; умови, за якими укладаються страхові договори; системи просування страхових продуктів (послуг) на ринок; тарифна політика страховика; механізми вивчення попиту та його зміни.

До елементів внутрішньої системи страхового ринку належать фінансовий і кадровий потенціал страхової компанії, наявність та міра довіри страхувальника до страховика, його вміння співпрацювати із фінансовими інститутами, якість маркетингової діяльності та ефективність стратегічних рішень.

Зовнішнє середовище страхового ринку складається із сукупності чинників, що взаємодіють поза межами внутрішньої системи і відповідно впливають на неї. До чинників зовнішнього середовища, на які може впливати страховик, належать ринковий попит, конкуренція, рівень розвитку інфраструктури страхового ринку.

До неконтрольованих чинників зовнішнього середовища страхового ринку належать такі, на які страховик не має впливу. Це насамперед загальноекономічна ситуація в країні та за її межами; рівень платоспроможності страхувальників; кон'юнктура світового страхового ринку; демографічна ситуація; екологія та ін.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 623; Нарушение авторских прав?; Мы поможем в написании вашей работы!