КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 1

|

|

|

|

Любая фирма стремиться к максимальной прибыли. Аналогично тому, что потребитель стремиться получить максимальную полезность от блага. Как у потребителя, так и у фирм в этом процессе существуют ограничивающие факторы. Для предпринимателей такими факторами являются:

1. Величина издержек (количество потребляемых ресурсов и их цена).

2. Цена на собственную продукцию, которая формируется на рынке. При некоторых ситуациях фирма может частично влиять на уровень своих цен (монополия, олигополия, монополистическая конкуренция).

В условиях чистой конкуренции цена полностью задается рынком. Фирма не влияет на цену товара, а может влиять только на величину издержек.

Издержки – это затраты, которые несет фирма при производстве и реализации товаров и услуг, выраженные в денежной форме, те это потребляемые фирмой ресурсы в стоимостном (денежном) выражении.

Все издержки экономисты называют издержками упущенных возможностей. Это связано с тем, что все ресурсы ограничены (редки). Фирмы конкурируют за привлечение ресурсов. И если данный ресурс используется в этой фирме, то упущена возможность использования его в другой фирме. Существует несколько возможностей альтернативного использования одного и того же ресурса. Таким образом, существование экономических издержек объясняется недостатком (редкостью) ресурсов и возможностью их альтернативного использования.

Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг называются экономическими (альтернативными) издержками.

Экономические (альтернативные) издержки – это те выплаты, которые фирма обязана сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от альтернативных вариантов использования. Эти выплаты могут быть явными, либо скрытыми.

Явные издержки (внешние, бухгалтерские) – это плата за поставку ресурсов поставщикам, не принадлежащим к числу владельцев данной фирмы (сырье, материалы, машины и оборудования, энергия, трудовые ресурсы и т.д.). Это ресурсы привлеченные со стороны. Считает их бухгалтерия предприятия.

Скрытые издержки (внутренние, вмененные, неявные) – это неоплачиваемые затраты собственных и самостоятельно используемых ресурсов.

Скрытые издержки равны денежному доходу, который мог бы быть получен предпринимателем, если бы он использовал свои собственные ресурсы по альтернативному варианту. Их не считают в прямом смысле, но при установлении цены на товар они должны быть учтены и оплачены потребителем. Если это не будет сделано, то цена товара будет ниже общих издержек, то владелец данного бизнеса не сможет содержать его и ему выгоднее будет изъять свои ресурсы и найти им альтернативное применение.

Экономисты считают издержками все платежи – как явные, так и скрытые, включая нормальную прибыль, необходимые для того, чтобы привлечь ресурсы в конкретную сферу производства и удержать их здесь.

Методика определения экономических издержек.

Пример: Предположим, что вы работаете торговым представителем компании производящие компьютеры и другую цифровую технику. Ваша з/п 20 тыс. дол. в год. Вы принимаете решение открыть собственный магазин розничной торговли ПК и вкладываете 20 тыс. дол. сбережений, которые приносили вам 1000 дол. в год в виде процентов. У вас есть помещение, которое вы сдавали в аренду за 5 тыс. дол. в год. Наняли одного продавца заработной платой 20 тыс. дол. в год. Предположим, что ваш предпринимательский талант, приложенный к другим видам бизнеса аналогичных масштабов, стоит 5 тыс. дол. в год. После года работы вы подвели итог (см. таблицу 1)

Таблица 1. Итог хозяйственной деятельности предпринимателя

| Показатели | тыс. дол. |

| Выручка от реализации | |

| Себестоимость продукции | |

| Заработная плата продавца | |

| Коммунальные услуги | |

| Общие явные издержки | |

| Бухгалтерская прибыль | |

| Упущенные проценты | |

| Упущенная арендная плата | |

| Упущенная заработная плата | |

| Упущенный предпринимательский доход | |

| Общие (скрытые) издержки | |

| Экономическая прибыль |

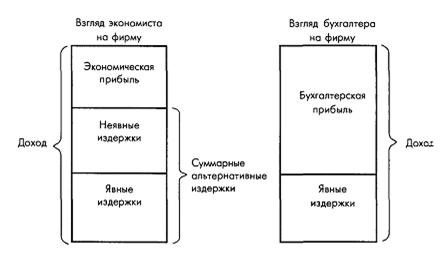

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом явных издержек. Но бух. прибыль не в полной мере отражает экономическое положение вашего предприятия. Потому что в ней не учтены скрытые издержки. Экономисты определяют прибыль иначе.

Экономическая прибыль – это общая выручка от продаж (валовый доход) за вычетом всех издержек явных и скрытых, причем в последние включается и нормальная прибыль предпринимателя, необходимая для того, чтобы привлечь ресурсы в конкретную сферу производства и удержать их здесь.

Явные издержки – это денежные платежи фирмы внешним поставщикам ресурсов

Скрытые (вмененные) издержки – это альтернативные издержки, связанные с использованием фирмой собственных ресурсов.

Рис.1. Экономическая и бухгалтерская прибыль

Понятие экономические издержки применяются в экономической теории и за рубежом. В России больше распространено понятие себестоимость – это все затраты, которая несет фирма на производство и реализацию товаров и услуг за исключением нормальной прибыли. Понятие издержек шире, чем понятие себестоимость.

Поскольку производственные ресурсы делятся на постоянные и переменные, то издержки тоже делятся на постоянные и переменные.

Постоянные издержки (совокупные постоянные издержки = TFC) – это такие издержки, величина которых не меняется с изменением объема производства.

Постоянные издержки связаны с самим существованием производственного предприятия и потому должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам относятся: амортизация, арендная плата, проценты за кредит, страховые взносы, затраты на отопление, электроэнергию, заработная плата управленческого персонала, расходы на рекламу, некоторые виды налогов (налог на имущество, единый соц. налог) и т. д.

Переменные издержки (совокупные переменные издержки = TVC) – это такие издержки величина которых меняется с изменением объема производства. К ним относятся: затраты на сырье, материалы, заработная плата рабочих, топливо и энергия для производственных нужд, налог на прибыль и т.п.

Общие издержки (TC) – это сумма постоянных и переменных издержек при любом объеме производства. При нулевом объеме производства общие издержки равны постоянным издержкам фирмы.

Различие между постоянными и переменными издержками:

Переменные издержки – это издержки, которыми предприниматель в состоянии управлять, то есть изменять их величину в течение краткосрочного периода времени путем изменения объема производства.

Постоянные издержки, напротив, не подвержены текущему контролю со стороны руководства фирмы; такие издержки в краткосрочном перспективе неизбежны и должны быть оплачены независимо от объема производства.

Удельные или средние издержки – это затраты на единицу продукции. Используются для сравнения с ценой продукта.

Средние постоянные издержки (AFC) рассчитываются путем деления совокупных постоянных издержек (TFC) на соответствующее количество произведенной продукции (Q – совокупный продукт) AFC = TFC ÷ Q

Средние постоянные издержки сокращаются по мере увеличения объема произведенной продукции.

Средние переменные издержки (AVC) рассчитываются путем деления совокупных переменных издержек (TVC) на соответствующее количество произведенной продукции (Q – совокупный продукт) АVC = TVC ÷ Q

Средние переменные издержки первоначально сокращаются, пока не достигнут своего минимума, а потом начинают расти. Поскольку совокупные переменные издержки подчиняются закону убывающей отдачи факторов производства.

Средние общие издержки (ATC) рассчитываются путем деления общих издержек (TC) на соответствующее количество произведенной продукции (Q – совокупный продукт). Либо путем сложения средних постоянных и средних переменных издержек. ATC = TC ÷ Q

Предельные издержки (МС) – это дополнительные, или добавочные издержки, возникшие в результате производства еще одной дополнительной единицы продукта. Рассчитываются так:

Предельные издержки (МС) = изменение общих издержек (∆ТС) ÷ изменение совокупного продукта (∆Q)

По способу включения в себестоимость затраты делятся на:

1. Прямые – непосредственно связанные с производством продукции (сырье, материалы, энергия и топливо на технологические цели, заработная плата основных рабочих).

2. Косвенные – не связанные на прямую с производством продукции, относятся к предприятию в целом. Рассчитываются как процент от основных статей.

- цеховые расходы (ремонт, охрана труда, з/п цехового управленческого персонала).

- общепроизводственные расходы (ремонт зданий, амортизация, з/п управленческого персонала).

- внепроизводственные (коммерческие) расходы – расходы на сбыт

Различают следующие виды себестоимости:

1. Цеховая с/б – затраты цеха на производство продукции

2. Производственная (заводская) с/б – кроме затрат цехов включаются общезаводские расходы.

3. Полная (коммерческая) с/б – затраты на производство и сбыт.

На предприятиях в целях учета, анализа и планирования затрат входящих в себестоимость применяется две группировки (классификации) затрат:

1. По экономическим элементам – это смета затрат на производство. Отражает все затраты предприятия на выпуск годового объема продукции, то есть общий объем потребляемых ресурсов на производство в целом (сколько всего израсходовано сырья, материалов, топлива и энергии, з/п в целом).

2. По статьям калькуляции – позволяет определить с/б единицы продукции в конкретном месте производства (цех, участок и т.п.).

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1220; Нарушение авторских прав?; Мы поможем в написании вашей работы!