КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 19 Облік основних засобів та нематеріальних активів

|

|

|

|

Промислову;

Водну;

Лекція

План

Лекція 18 Комісійні операції банку з цінними паперами.

1. Облік комісійних операцій банку з цінними паперами.

2. Відображення в обліку пасивних емісійних операцій банків.

3. Порядок формування резервів під цінні папери.

1.Облік комісійних операцій банку з цінними паперами

Операції банків з цінними паперами, які здійснюють не за рахунок власних коштів, а за кошти клієнтів і в їх інтересах, ще називають брокерськими. При цьому укладають два типи договорів: договір комісії та договір доручення.

Сторонами при укладанні комісійної угоди виступають клієнт (комітет) та банк (комісіонер). У цьому випадку банк діє від власного імені. Брокерські операції на підставі договору доручення передбачають, що клієнт доручає банкові купити чи продати цінні папери від його імені та за його рахунок. За цю операцію довіритель сплачує банку (довіреній особі) комісійну винагороду, обумовлену в договорі. Для виконання доручення клієнта банк подає на фондову біржу доручення, що складається із заяви на купівлю чи пропозиції на продаж цінних паперів. Перед поданням доручення на біржу банк повинен перевірити наявність цінних паперів, призначених для продажу, чи грошових коштів для купівлі цінних паперів.

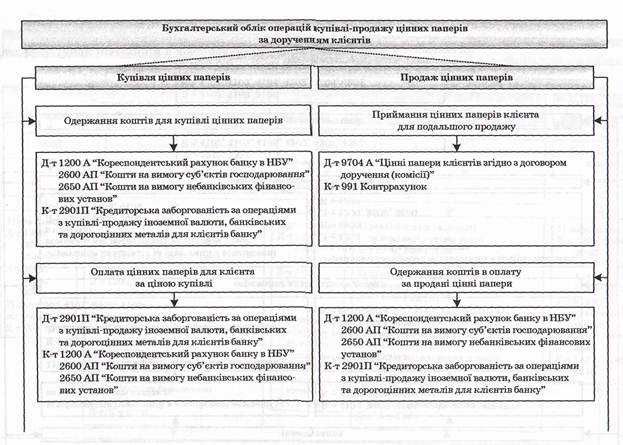

2.Бухгалтерські проведення для відображення операцій купівлі-продажу цінних паперів за дорученням клієнтів на основі договору доручення.

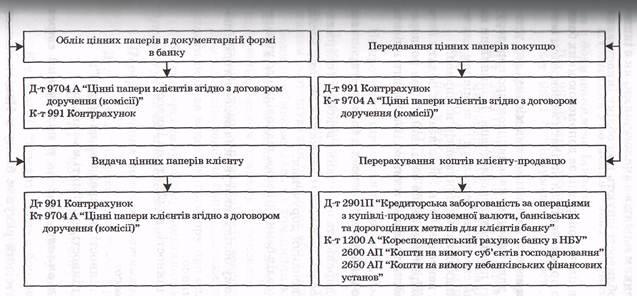

Надаючи послуги із зберігання цінних паперів клієнтів, банки для відображення цих операцій в обліку використовують позабалансові рахунки. цінні папери в документарній формі, які банк прийняв на зберігання, обліковують за дебетом 9702 А "Цінні папери на зберігання", а видача цінних паперів клієнтам - за кредитом 9702.

|

|

|

Банки здійснюють комісійні операції з векселями, зокрема: оплату векселів, у яких банк виступає особливим платником - доміциліатом; зберігання векселів; купівлю, продаж, обмін векселів за дорученням клієнтів, інкасування векселів.

3.Порядок формування резервів під цінні папери.

Для відшкодування можливих втрат від зниження протягом року ринкової ціни інвестиційних цінних паперів у кінці року створюється резерв для компенсації їх знецінення, а в обліку здійснюється проведення:

Д-т рахунка 7704 «Відрахування в резерв під знецінення цінних паперів на інвестиції»

К-т рахунка 3290 «Резерв під знецінення цінних паперів у портфелі банку на інвестиції».

Перевищення ринкової вартості ЦП над їхню балансову вартість бухгалтерського проведення не потребує.

Запис операції щодо створення резервів за борговими цінними паперами аналогічний записам щодо такої самої операції за акціями та іншими вкладеннями з нефіксованим прибутком у портфелі банку на інвестиції. Проте за операціями, що обліковуються на рахунках 320 групи, не може бути прострочених нарахованих доходів, оскільки дохід визначається як дивіденди, що оголошуються компанією-емітентом. Суми прострочених нарахованих доходів за борговими цінними паперами в портфелі банку на інвестиції можуть визнаватися банками сумнівними. Для списання безнадійних сум за операціями з цінними паперами необхідно керуватися положеннями, викладеними у «Порядку бухгалтерського обліку формування і використання резервів, списання та повернення раніше списаних безнадійних активів у комерційних банках України» (затверджено постановою Правління НБУ від 16.12.98 за № 520).

Щодо операцій з цінними паперами він такий самий, оскільки рахунки резервів за операціями з ЦП є також контрактивними, а отже, списання втрат від знецінення ЦП можливе:

|

|

|

· за дебетом контрактивних рахунків сформованих резервів;

· методом прямого списання — за дебетом групи рахунків 771 «Списання безнадійних активів».

Для списання втрат за рахунок резерву в обліку здійснюється проведення:

Д-т рахунка 3290 «Резерв під знецінення цінних паперів у портфелі банку на інвестиції»

Д-т рахунка 3190 «Резерв під знецінення цінних паперів у портфелі банку на продаж»

К-т відповідних рахунків заборгованості.

Списана заборгованість за рахунок резервів обліковується на позабалансових рахунках групи 961 «Борги, списані на збиток».

У разі застосування методу прямого списання в обліку виконується проведення:

Д-т рахунка 7713 «Списання безнадійної заборгованості від знецінення цінних паперів на продаж»

Д-т рахунка 7714 «Списання безнадійної заборгованості від знецінення цінних паперів на інвестиції»

К-т відповідних рахунків сумнівних заборгованостей.

Повернення раніше списаної суми заборгованості проводиться на кредит рахунків групи 771, якщо повернення здійснюється в поточному році.

У разі повернення безнадійної заборгованості наступного року — кредитуються рахунки групи 671:

6713 « Повернення раніше списаної сумнівної заборгованості від знецінення цінних паперів на продаж».

6714 « Повернення раніше списаної сумнівної заборгованості від знецінення цінних паперів на інвестиції».

Одночасно проводиться запис на кредиті позабалансових рахунків групи 961 «Борги, списані на збиток».

Нарахування процентів за купонними цінними паперами (ЦП з визначеним прибутком у вигляді встановленого процента або зі змінною процентною ставкою, що складається на ринку цінних паперів на будь-яку дату) здійснюється щомісяця за процентною ставкою купона, починаючи з дня їх придбання:

Д-т рахунка 3218 «Нараховані доходи за борговими цінними паперами в портфелі банку на інвестиції»

К-т рахунка 6053 «Процентні доходи за іншими цінними паперами в портфелі банку на інвестиції».

Крім нарахованих доходів, рахунок 6053 призначено для щомісячного відображення суми амортизації дисконту (премії).

Розмір амортизації дисконту (премії) за період розраховується за методом прямої процентної ставки (цей метод іще називають рівномірним) або за методом ефективної процентної ставки (ринкової ставки на день придбання).

|

|

|

Рівномірний метод передбачає, що залишок неамортизованого дисконту (премії) на день погашення ЦП буде нульовим. У разі застосування методу ефективної процентної ставки розмір амортизації в кожному періоді визначатиметься множенням поточної балансової вартості ЦП на його ринкову ставку з відрахуванням суми нарахованих процентів за офіційно встановленою ставкою. Цим методом можна оцінити в кожному періоді:

· розмір процентних доходів;

· ринкову вартість даного виду ЦП.

Поняття бінарного відношення між елементами однієї множини. Способи задання бінарних відношень, їх властивості: рефлексивність, симетричність, транзитивність

Мета: дати поняття бінарного відношення, навчити його відрізняти від відповідності, пояснити способи задання відношень та їх властивості, навчити визначати властивості конкретних відношень, зокрема математичних, познайомити з поняттям графа, навити зображувати відношення за допомогою графів і читати ї властивості.

Обладнання: підручники математики початкової школи.

Студенти повинні знати: означення поняття відношення, усі властивості відношень, означення графа та його елементів.

Студенти повинні вміти: називати відношення, називати і пояснювати їх властивості, будувати графи і за кресленням називати властивості відношення.

Література: 1.Кухар В.М., Білий Б.М. Теоретичні основи початкового курсу математики. К.: Вища школа, 1987;

2. Стойлова Л.П., Пышкало А.М. Основы начального курса математики. М.: Просвещение, 1988;

3. Електронний посібник з основ початкового курсу математики.

Основні поняття: відношення, граф, рефлексивність, симетричність, транзитивність, антирефлексивність, асиметричність, антитранзитивність.

План

1. Поняття відношення. Граф відношення.

2. Способи задання відношень.

3. Властивості відношень.

- Поняття відношення. Граф відношення

У математиці вивчають не тільки об’єкти, але і зв’язки, відношення між ними.

|

|

|

Наприклад. Відношення у множині чисел: «більше», «більше на», «більше в», «менше»; у множині прямих: «паралельність», «перпендикулярність»; у множині фігур: «рівність», «подібність».

Відношення між двома об’єктами називається бінарним. Ми будемо розглядати тільки бінарні відношення або просто відношення.

Перед нами постає завдання: маючи уявлення про конкретні відношення між числами, геометричними фігурами, множинами та іншими об’єктами, встановити, що спільне є у цих відношень, яким чином можна класифікувати таку велику кількість різноманітних відношень. Знання цього матеріалу потрібно вчителю початкових класів для того, щоб, вивчаючи конкретні відношення в початковій школі, розуміти їх спільність, взаємозв’язки, роль у засвоєнні тих чи інших понять.

Візьмемо множину Х = {2,3,4} і розглянемо деякі відношення між її елементами:

«більше»: «3>2», «4>2», «4>3», маємо пари (3;2), (4;2), (4;3);

«більше на 1»: «3>2 на 1», «4>3 на 1», маємо пари (3;2), (4;3).

Бачимо, що для кожного відношення маємо множину впорядкованих пар. Для відношення «більше» це множина {(3;2), (4;2), (4;3)}, для відношення «більше на 1» - {(3;2), (4;3)}. Ці множини є підмножинами декартового добутку Х×Х = {(2;3), (2;4), (2;2), (3;2), (3;3), (3;4), (4;2), (4;3), (4;4)}.

Означення. Відношенням між елементами множини Х або відношенням, визначеним у множині Х, називають будь-яку підмножину декартового добутку Х×Х, або декартового квадрата Х2.

Відношення позначають великими буквами латинського алфавіту: P, Q, R, S і т.д. Якщо елемент х знаходиться у відношенні R з элементом у, то пишуть так: х R у.

Відношення можна позначати графічно. Для цього в математиці існує поняття графа.

Означення. Графом (від грец. «графо» - пишу) називається креслення, яке складається з точок, що позначають елементи множини, та стрілок, які з’єднують відповідні точки, вказуючи на певне відношення між елементами даної множини.

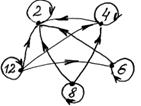

Наприклад. У множині Х = {2,4,6,8} задано відношення Р: «х < у». Тоді його можна записати Р = {(2;4), (2;6), (2;8), (4;6), (4;8), (6;8)}, або подати за допомогою графа.

Стрілки графа можуть починатися і закінчуватися в одній і тій же вершині, вони називаються петлями. Якщо дві різні точки графа з’єднуються стрілками, напрями яких протилежні, то для спрощення дві стрілки замінюють однією і називають її подвійною.

Наприклад. У множині Х = {2,4,68,12} задано відношення R: «кратне». Тоді його можна записати R = {(2;2), (4;2), (4;4), (6;2), (6;6), (8;2), (8;4), (8;8), (12;2), (12;4), (12;6), (12;12)}, або подати за допомогою графа.

Наприклад. У множині Х = {2,4,68,12} задано відношення R: «кратне». Тоді його можна записати R = {(2;2), (4;2), (4;4), (6;2), (6;6), (8;2), (8;4), (8;8), (12;2), (12;4), (12;6), (12;12)}, або подати за допомогою графа.

- Способи задання відношень

За означенням відношенням між елементами множини Х є будь-яка підмножина декартового добутку Х×Х, тобто множина, елементами якої є упорядковані пари. Тому способи задання відношень такі ж, як і способи задання множин.

1. Відношення у множині можна задати шляхом перелічування всіх пар елементів множини, що знаходяться у цьому відношенні.

Форми запису при цьому можуть бути різними.

Наприклад. Деяке відношення R на множині Х = {3,4,5,6,8} можна задати, записавши множину пар: {(4;3), (5;3), (5;4), (6;3), (6;4), (6;5), (8;3), (8;4), (8;5), (8;6)}.

Те ж відношення можна задати за допомогою графа.

|

- Відношення у множині можна задати, вказавши характеристичну властивість всіх пар елементів, що знаходяться у цьому відношенні.

- Форми запису також можуть бути різними.

Для попереднього прикладу: відношення R: «число х більше, ніж число у», або коротко R: «більше», або у вигляді нерівності R: «х > у».

- Властивості відношень

У математиці вивчають різноманітні відношення між двома об’єктами. Кожне з них розглядається у деякій множині Х і є множиною пар. Таких відношень дуже багато. Чи можна їх класифікувати? Так. Для цього потрібно виділити у відношеннях найбільш характерні їх властивості. Розглянемо деякі з них.

Означення. Відношення R у множині Х називається рефлексивним, якщо кожен елемент множини Х є у відношенні R сам до себе.

R рефлексивне у Х  х R х для будь-якого х Є Х.

х R х для будь-якого х Є Х.

Приклади рефлексивних відношень: «паралельність прямих», «рівність», «кратність». Якщо відношення рефлексивне, то в кожній вершині графа є петля.

Відношення «більше», «менше», «перпендикулярності» не є рефлексивними.

Означення. Відношення R у множині Х називається антирефлексивним, якщо кожен елемент множини Х не є у відношенні R сам до себе.

R антирефлексивне у Х  для будь-якого х Є Х.

для будь-якого х Є Х.

Приклади антирефлексивних відношень: «більше». «менше» у числових множинах, «перпендикулярність» - у множині прямих на площині. Якщо відношення антирефлексивне, то в кожній вершині графа відсутня петля.

Означення. Відношення R у множині Х називається симетричним, якщо з того, що елемент х є у відношенні R до елемента у, випливає, що елемент у є у відношенні R до елемента х.

R симетричне у Х х R у  у R х.

у R х.

Приклади симетричних відношень: «паралельність», «перпендикулярність», «рівність». Якщо відношення симетричне, то на графі подвійна стрілка.

Відношення «більше». «менше». «довше» не є симетричними.

Означення. Відношення R у множині Х називається антисиметричним, якщо з того, що елемент х не є у відношенні R до елемента у і х≠у, не випливає, що елемент у є у відношенні R до елемента х.

R антисиметричне у Х х R у і х≠у  .

.

Приклади антисиметричних відношень: «більше», «менше», «подільності». Якщо відношення антисиметричне, то на графі стрілка в один бік.

Означення. Відношення R у множині Х називається транзитивним, якщо з того, що елемент х є у відношенні R до елемента у, а елемент у є у відношенні R до елемента z, то елемент х також перебуває у відношенні R до елемента z.

R транзитивне у Х х R у і у R х х R z.

Приклади транзитивних відношень: «паралельність», «рівність», «подібність», «кратність».

Як бачимо, різні за змістом відношення можуть мати спільні властивості. Це дає можливість виділяти відношення з певними наборами властивостей. Найважливішими з них є відношення еквівалентності і порядку.

Висновок: в курсі математики початкової школи використовується багато відношень (нерівності, задачі), тому майбутньому вчителю початкових класів треба вміти їх розрізняти і використовувати їх властивості.

2. вітрову (дефляцію);

3. іригаційну;

5. берегову та ін.

Ерозія призводить до зниження родючості грунту, його порушення і в кінцевому підсумку – до повного знищення. Залежно від характеру й швидкості процесу руйнування верхніх шарів грунту і материнської породи розрізняють геологічну та прискорену ерозію. Геологічна ерозія пов’язана з еволюцією Землі і відбувається повільно в природних умовах, не завдаючи особливої шкоди родючості грунту. Прискорена ерозія зумовлена переважно антропогенною діяльністю. Вона може бути спричинена безконтрольним вирубуванням лісів, непомірним випасанням худоби, розорюванням схилів, ущільненням грунту під час обробітку, технологією вирощування польових культур, будівництво трубопроводів та шляхів, незадовільною технологією меліоративних робіт тощо. Щодня на Землі внаслідок ерозії втрачається 3200 га родючих грунтів. Внаслідок ерозії в грунтах зменшується вміст фосфору, азоту, калію та інших мікроелементів.

Внаслідок антропогенної діяльності та послуг відбувається спустелювання, що призводить до виснаження аридних та напіваридних екосистем. Спустелюванні території не самовідновлюються. Щороку площі пустель зростають на 60 тис км2, і до цього часу спустелено вже близько 5 млрд га.

У біосфері Землі постійно відбувається взаємодія між компонентами її косної (космос, атмосфери, гідросфери та літосфери) і живої (рослини, тварини та мікроорганізми) речовин. Ця взаємодія виражається в обміні речовини та енергії і супроводжується різними фізичними, хімічними та біологічними процесами. У результаті цих взаємодій на Землі формуються певні умови для забезпечення процесів життєдіяльності (клімат, хімічний склад повітря, води й грунту, морфологія земної поверхні тощо). Забруднення біосфери, що утворилися природним шляхом або внаслідок антропогенної діяльності, потрапивши в атмосферу, гідросферу чи літосферу, також перебувають у постійній взаємодії: 1) відбуваються певні хімічні перетворення речовин в атмосферній та ґрунтовій воді, 2) окисно-відновні реакції, 3) гідроліз і комплексоутворення, 4) хімічне та бактеріальне вилуження, 5) сорбція, 6) іонний обмін і багато інших.

Рослинний світ літосфери може поглинати атмосферні гази, як і неорганічні речовини, без подальшої переробки або активно включати їх у процеси метаболізму, створюючи сприятливий градієнт концентрацій для подальшого поглинання. За винятком вуглекислого газу, всі основні гази, що забруднюють повітря, значною мірою беруть участь у метаболізмі рослин. Проте для багатьох рослин спостерігається порушення процесів життєдіяльності за дуже малих концентрацій забрудників.

У результаті хімічної взаємодії забруднювальних речовин відбувається їх транс-формації з утворенням нових хімічних сполук – ксенобіотиків, які нерідко бувають ще токсичнішими, ніж вихідні забрудники. Яскравим прикладом таких штучно створених у природі сполук є нітрозаміни – продукти трансформації в грунті азотних добрив. Забруднювальні сполуки (діоксини) можуть бути концерегенними, тобто спричинювати ракові захворювання. Ці речовини потрапляють в атмосферне повітря, поверхневі й грунтові води та грунти, з яких переходять у рослини, а далі через ланцюги живлення – в організми тварин і людей. Накопичуючись в організмі в надмірній кількості, вони спричинюють різні захворювання і навіть смерть.

Характерною особливістю літосфери є те, що забруднення перемішуються в ній природним шляхом значно повільніше, ніж у гідросфері й атмосфері. Тому відбувається концентрування токсичних речовин і подальша міграція їх у різні середовища в процесі біологічного та геохімічного колообігів речовин. Внаслідок інтенсивного надходження ксенобіотиків порушується динамічна рівновага цих природних циклів, які складалися впродовж багатьох мільйонів років. А це врешті може призвести і вже частково призводить до незворотних катастрофічних змін у біосфері Землі.

Мінеральні добрива та інші хімікати, які застосовують у сільському господарстві для підвищення врожайності угідь, змиваються зливовими водами в поверхневі водойми, завдаючи їм значної шкоди. Зростання масштабів використання добрив та вимивання їх із грунту сприяє мінералізації водойм. Вміст добрив у ріках, озерах і колодязях понад 50 мг/л небезпечний для здоров'я і загрожує життю людей. Азот і фосфор призводять до інтенсивного розвитку водоростей. Останні, відміраючи, можуть повністю позбавити воду кисню (евтрофікація водойм) і тим самим зменшити її здатність до самоочищення. При цьому починають інтенсифікуватись анаеробні процеси біохімічного розкладання органічних речовин, зокрема мулу. У результаті виділяються гідроген сульфід, аміак, метан, гідроксиламін та інші сполуки, забруднюючи атмосферне повітря та грунти. Навколо озер та річок стоїть сморід.

Забруднені ґрунти можуть брати участь у механізмі передавання багатьох захворювань (схема).

Пестициди спричинюють захворювання на рак, ураження печінки та ембріонів. ДДТ викликає захворювання на рак, ураження ембріонів. Нафто-хімікати й бензин, які застосовують як розчинники, лікарські препарати й детергенти викликають головні болі, втрату координації, лейкемію та ураження кісткового мозку. Вінілхлориди, що їх використовують у виробництві пластмас, спричинюють рак легенів, печінки, захворювання центральної нервової системи, токсикацію ембріонів. Діоксини, які застосовують як гербіциди, здатні викликати рак, природжені дефекти та хвороби шкіри.

Встановлено, що близько 75% злоякісних новоутворень людини зумовлені забрудненням середовища антропогенними канцерогенами, кількість яких перевищує 3000 і продовжує зростати. Учені–гігієністи вважають, що повністю уникнути ракових захворювань неможливо внаслідок нереальності певного виключення забруднення повітря, води й ґрунту такими токсикантами, як арсен, нітрозаміни, афлатоксини та радіонукліди.

Контрольні запитання:

1. Що входить до складу літосфери?

2. На які категорії поділяються відходи, що утворюються внаслідок антропогенної діяльності?

3. На підприємствах яких галузей утворюється основна маса промислових відходів?

4. Що таке ерозія?

5. На які види поділяють ерозію?

6. Що таке геологічна ерозія?

7. Що таке прискорена ерозія?

8. В результаті чого відбувається забруднення біосфери?

9. Які інфекційні захворювання можуть передаватися через ґрунт?

Інфекційні захворювання, що можуть передаватися через ґрунт

(М.П. Захарченко, Е.І. Гончарук, Н.Ф. Кошелєв, Г.І. Сидоренко, 1993)

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 410; Нарушение авторских прав?; Мы поможем в написании вашей работы!