КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок відображення експортних операцій у бухгалтерському обліку

|

|

|

|

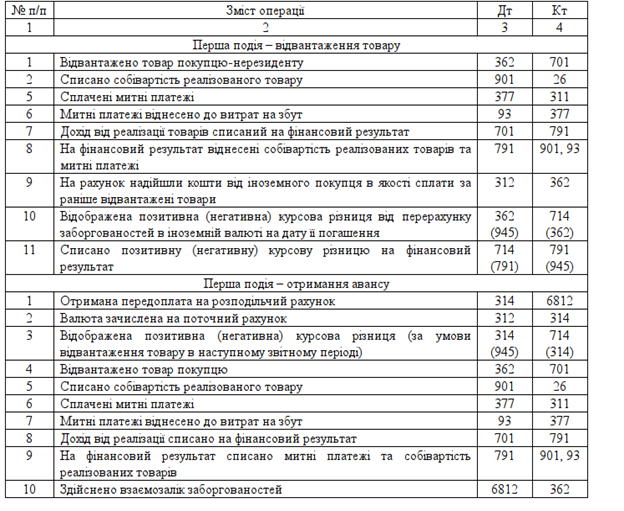

Облік визначення доходів та фінансових результатів по експортних операціях

Зазвичай розрахунки за здійснені експортні операції відбуваються в іноземній валюті. В такому разі порядок відображення валютних операцій у бухгалтерському обліку регулюється П(С)БО 21. Відомо, що експортні операції здійснюються за однією з двох умов: відвантаження товару та отримання передоплати (див. табл. 1).

Саме виходячи з умови першої події й ведеться бухгалтерський облік експортних операцій.

Типова кореспонденція рахунків з обліку експортних операцій відображена в табл. 2.

Таблиця 1

| Перша подія | Пункт П(С)БО 21 | Порядок визначення доходу | Курсові різниці |

| Відвантаження товару | П.5 П(С)БО 21 | Операції в іноземній валюті під час сервісного визнання відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції (дата визнання активів, зобов'язань, власного капіталу, доходів і витрат). | При відвантаження товару іноземному покупцю вини-кає заборгованість покупця перед підприємством. Оскі-льки така заборгованість має бути погашена грошовими коштами, вона є монетарною і за нею розра-ховуються курсові різниці на дату балансу та на дату погашення |

| Отримання передоплати (авансу) | П.6 П(С)БО 21 | Сума авансу (попередньої оплати) в іноземній валюті, надана іншим особам у рахунок платежів для придбання немонетарних активів (запасів, основних засо-бів, нематеріальних акти-вів) і отримання робіт і послуг, при включенні довартості цих активів (робіт, послуг) перерахо-вується у валюту звітності із застосуванням валют-ного курсу на дату сплати авансу. | При отриманні від інозем-ного покупця передоплати за товар у продавця перед таким продавцем виникає заборгованість, яку має бути погашено шляхом відванта-ження товару. Оскільки ця заборгованість погашається товаром, а не грошима, вона є немонетарною і курсові різниці а нею не розрахо-вуються. |

Таблиця 2

Типова кореспонденція рахунків з обліку експортних операцій

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 691; Нарушение авторских прав?; Мы поможем в написании вашей работы!