КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие, состав и структура основных средств

|

|

|

|

Лекция 2. Основные средства предприятия

ТЕМА 2. ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

Основные понятия:

основные средства и основные фонды; основные средства; используемые в предпринимательской деятельности; основные средства; неиспользуемые в предпринимательской деятельности; классификация основных средств; первоначальная; восстановительная; остаточная и среднегодовая стоимость основных средств; физический и моральный износ основных средств; амортизация основных средств; норма амортизации; лизинг; оперативный и финансовый лизинг, прямой и возвратный; внутренний и международный; фондоотдача; фондоемкость; рентабельность фондов; коэффициенты экстенсивного и интенсивного использования оборудования; коэффициент сменности; съем продукции с 1 м2 производственной площади.

Для осуществления производственно – хозяйственной деятельности предприятия должны располагать основным и оборотным капиталом, которые различаются по их функциям в процессе производства и характеру участия в образовании стоимости товара. Различны также процессы их потребления и возобновления.

Основной капитал – здания, сооружения, оборудование – служат в течение ряда периодов производства, сохраняя свою натуральную форму. Оборотный капитал используется целиком в течение одного производственного цикла, не сохраняя своей самостоятельной потребительской формы и для каждого нового цикла производства их необходимо заменять новыми.

В условиях национальной экономики основной и оборотный капитал выступают в форме производственных фондов, которые в зависимости от характера участия в производственном процессе и перенесения стоимости на готовую продукцию подразделяются на основные и оборотные средства.

|

|

|

Основные средства (основные фонды) по назначению подразделяются на используемые в предпринимательской деятельности (производственные) и неиспользуемые в предпринимательской деятельности (непроизводственные). К основным средствам, используемым в предпринимательской деятельности (основным производственным фондам),относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно, по мере износа переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно – бытовую сферу работников предприятия и числящиеся на его балансе. В состав непроизводственных фондов относятся поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

Основные средства в зависимости от назначения и роли в про-

цессе производства классифицируются по группам. Наименование групп основных средств и их характеристика представлены в

таблице 2.1.

Таблица 2.1.

Классификация основных средств

| НАИМЕНОВАНИЕ ГРУПП ОСНОВНЫХ СРЕДСТВ | ХАРАКТЕРИСТИКА ГРУППЫ |

| 1. ЗДАНИЯ | Строительные объекты производственного назначения (здания цехов, складов и др.) |

| 2. СООРУЖЕНИЯ | Объекты, обслуживающие производство (водопроводные, гидротехнические, канализационные сооружения и др.) |

Продолжение табл. 2.1

| 3. ПЕРЕДАТОЧНЫЕ УСТРОЙСТВА | Устройства для передачи энергии, жидких и газообразных веществ (электросети, теплосети, газовые сети и др.) |

| 4. МАШИНЫ И ОБОРУДОВАНИЕ Силовые машины и оборудование Рабочие машины и оборудование Измерительные и регули рующие приборы и устройства Вычислительная техника, оргтехника Прочие машины и обору дование | Объекты, вырабатывающие или преобразующие энергию (генераторы, электродвигатели, трансформаторы и др.) Объекты, применяемые непосред- ственно для изготовления продукции (специальное технологическое оборудование, металлорежущие станки и др.) Аппаратура для измерения, регулирования и контроля Оборудование автоматизированных систем управления, вычислительных центров и др. Объекты, не вошедшие в указанные группы |

| 5. ТРАНСПОРТНЫЕ СРЕДСТВА | Производственный транспорт (электропогрузчики, электрокары, автомобили, автопогрузчики, автобусы и др.) |

| 6. ИНСТРУМЕНТ | Инструмент, приспособления общего назначения стоимостью более законодательно установленного минимума со сроком службы не менее одного года |

Продолжение табл. 2.1

|

|

|

| 7. ПРОИЗВОДСТВЕННЫЙ ИНВЕНТАРЬ И ПРИНАДЛЕЖНОСТИ | Предметы, облегчающие выполнение операций или служащие для хранения материалов (верстаки, стеллажи, баки и др.) |

| 8. ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ | Предметы офисного и хозяйственного назначения (столы, шкафы и др.) |

| 9. ПРОЧИЕ ОСНОВНЫЕ СРЕДСТВА | Объекты, не вошедшие в указанные группы |

К основным средствам не относятся:

· малоценные предметы стоимостью меньше установленного норматива независимо от срока службы;

· быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости;

· готовая продукция на складе предприятия, снабженческих и сбытовых организаций;

· оборудование, числящееся на балансе капитального строительства и др.

Малоценные и быстроизнашивающиеся предметы учитываются в составе оборотных средств.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.).

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия. Структура основных средств, используемых в предпринимательской деятельности, зависит от размера предприятия, его вида деятельности, уровня специализации и т.д. Наибольший удельный вес в структуре основных средств промышленных предприятий занимают машины и оборудование.

|

|

|

Состав и структура основных средств не являются постоянными. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные фонды.

Для характеристики процессов, влияющих на структуру основных средств, используются следующие показатели.

|

Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

|

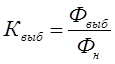

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

|

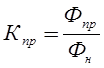

Коэффициент прироста (Кпр) характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств (Фпр) к их стоимости на начало периода (Фн):

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности.

Коэффициент износа (Ки) определяется как отношение суммы износа (∑А) к первоначальной стоимости основных средств (Фп):

|

Коэффициент годности (Кг) – это отношение их остаточной стоимости (Фо) к первоначальной (Фп):

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 727; Нарушение авторских прав?; Мы поможем в написании вашей работы!