КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели эффективности использования основных средств

Различают общие и частные показатели использования основных средств (Рис.2.2.). К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным – показатели использования оборудования и производственных площадей.

Каждый показатель характеризует отдельные аспекты использования основных средств.

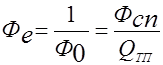

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле:

Фо = Qтп / Фсг,

где: Qтп – объем производства товарной продукции, в руб.;

Фсг – среднегодовая стоимость основных производственных фондов.

Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды.

Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле:

Чем ниже показатель фондоемкость, тем более эффективно используются основные производственные фонды.

Рентабельность производства характеризует величину балансовой прибыли приходящейся на один рубль производственных фондов. Определяется по формуле:

где: Пб – балансовая прибыль; Фос – сренегодовая величина оборотных средств предприятия.

Чем выше показатель рентабельность производства, тем более эффективно используются основные фонды.

К показателям использования оборудования относятся коэффициенты экстенсивного и интенсивного использования оборудования, интегральный коэффициент и коэффициент сменности.

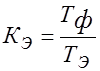

Коэффициент экстенсивного использования оборудования характеризует использование оборудование по времени. Определяется по формуле:

,

,

где: Тф, Тэ – соответственно фактический и эффективный фонд времени работы оборудования.

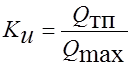

Коэффициент интенсивного использования оборудования характеризует использование оборудование по мощности. Определяется отношением фактического объема производства продукции (Qтп) к максимально возможному (Qмах):

Интегральный коэффициент загрузки оборудования характеризует в целом использование оборудование. Определяется произведением коэффициентов экстенсивного и интенсивного использования оборудования:

Кинт = Кэ * Ки.

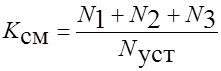

Коэффициент сменности работы оборудования определяется по формуле:

,

,

где: N1, N2, N3 – соответственно количество оборудования, работающее в первую, вторую и третью смены;

Nуст – общее число установленного оборудования.

К показателям использования производственных площадей относятся съем продукции с одного метра квадратного производственной площади и производственная площадь, приходящаяся на единицу установленного оборудования.

Съем продукции с м2 производственной площади определяется по формуле:

S пр = Qтп / Fпр,

где Fпр – производственная площадь предприятия, м2.

Производственная площадь, приходящаяся на один станок, определяется отношением:

F пр1 = Fпр / Nуст.

Данный показатель сравнивается с нормативным значением (Fн). Если фактическое значение показателя больше нормативного, то это свидетельствует о неэффективном использовании производственной площади.

Контрольные вопросы к теме №2

1. 1.Объясните сходство понятий основной капитал, основные фонды и основные средства.

2. Как подразделяются основные средства?

3. Дайте определение основным средствам, используемым в предпринимательской деятельности.

4. Как классифицируются основные средства.

5. Какие показатели характеризуют обновление и техническое состояние основных средств?

6. Зачем необходим учет основных средств в натурально и стоимостном выражении?

7. Что такое первоначальная, восстановительная и остаточная стоимость основных средств? С какой целью они определяются?

8. Виды износа основных средств.

9. Для чего необходима амортизация?

10. Как определяются нормы амортизационных отчислений?

11. Какие методы начисления амортизации применяются в отечественной и зарубежной практике?

12. Какие инструменты управления амортизацией Вы знаете?

13. Виды лизинга.

14. В чем заключается эффективность лизинга для лизингополучателя?

15. Преимущества лизинга для производителя и лизинговой компании?

16. Какие Вы знаете общие показатели эффективности использования основных средств?

17. Показатели использования оборудования?

18. Как определяется фондоотдача?

19. Пути повышения эффективности использования основных средств.

|

|

Дата добавления: 2014-01-04; Просмотров: 3429; Нарушение авторских прав?; Мы поможем в написании вашей работы!