КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отличительные черты стратегического и текущего планирования

|

|

|

|

| Отличительные признаки | Текущее планирование | Стратегическое планирование |

| Разработчики плана | Руководители функциональных подразделений и линейные руководители | Руководители предприятия |

| Задача планирования | Повышение эффективности предприятия | Обеспечение успешного функционирования и развития предприятия |

| Продолжение табл. 6.1 | ||

| Горизонт планирования | Краткосрочный период | Долгосрочный период |

| Точность планирования | Детальное планирование | Укрупненное планирование |

| Диапазон планирования | Ограниченный спектр альтернатив | Широкий спектр альтернатив |

| Основа планирования | Внутренние условия предприятия | Изменение внешней среды |

| Оценка эффективности | Прибыль и ликвидность | Увеличение рентабельности собственного капитала |

Оперативно–производственное планирование является развернутым продолжением текущего планирования производства, формируя производственные программы и задания участкам и бригадам с учетом возможности и выполнения на каждом рабочем месте. Оно призвано обеспечить эффективное функционирование производственного процесса, способствовать достижению высоких конечных результатов.

Оперативно–производственное планирование осуществляется по двум взаимосвязанным направлениям — календарное планирование и диспетчирование. Первое включает: расчеты загрузки оборудования по цехам и по его видам; определение календарных нормативов движения процесса производства; разработку календарных графиков запуска и выпуска изделий; составление оперативных планов по бригадам, сменам, цехам и оперативную подготовку производства (обеспечение заготовками, инструментом, техдокументацией, комплектующими изделиями).

Диспетчирование представляет собой непрерывный учет, контроль и регулирование хода производства в соответствии с календарными графиками производства. Задачи диспетчирования: оперативный учет выполнения установленного графика производства и сменно-суточных заданий, выявление, анализ и устранение причин отклонений от установленных графиков, принятие оперативных мер по предупреждению и устранению отклонений; координация текущей деятельности взаимосвязанных звеньев, снабжение рабочих мест заготовками, оснасткой, инструментом.

В условиях серийного производства основными объектами диспетчирования являются: уровень складских заделов, состояние комплектации по отдельным изделиям, сроки запуска и выпуска деталей, узлов, изделий, обеспечение рабочих мест заготовками и инструментом.

В единичном производстве объект диспетчерского контроля ‑ сроки выполнения работ по отдельным заказам, обеспечение рабочих мест заготовками, инструментом. Он осуществляется за соблюдением сроков запуска и выпуска деталей, узлов по цехам, хода подготовки производства.

Оперативно-производственное планирование в зависимости от масштабов подразделений, для которых оно осуществляется, подразделяют на межцеховое и внутрицеховое. Межцеховое планирование обеспечивает разработку и доведение оперативных заданий до цехов, контролирует, регулирует и координирует их работу. Внутрицеховое планирование решает эти же вопросы внутри цеха (по сменам, участкам, рабочим местам).

В зависимости от типа производства на промышленных предприятиях используется несколько систем оперативно-производственного планирования. Наиболее широкое распространение в машиностроении получили следующие системы: машинокомплектная, комплектно-узловая, комплектно-групповая, подетальная (по ритму выпуска), складская, по уровню обеспеченности ("Р-Г", т.е. "Разряд минус группа"), стандарт-план и др. Все они различаются между собой планово-учетной единицей, в качестве которой могут быть использованы: изделия, узел, комплект деталей, деталь и технологическая операция.

Выбор системы ОПП определяется следующими основными факторами: типом производства, объемом и повторяемостью выпускаемой продукции, ее сложностью, степенью унификации деталей и узлов, производственной структурой предприятия и цехов, формой внутризаводской специализации, наличием ЭВМ и специалистов по ее обслуживанию. Критериями оценки эффективности ОПП являются:

· ритмичная работа коллектива и равномерный выпуск продукции;

· уровень использования средств производства и рабочей силы;

· минимальная длительность производственного цикла;

· минимальные запасы незавершенного производства.

Финансовое планирование осуществляется в рамках генерального целевого, стратегического, тактического и текущего планирования.

Основным элементом финансового планирования является бюджетирование. Бюджет – это количественное воплощение плана, характеризующее доходы и расходы за определенный период, и капитал, который необходимо привлечь для достижения заданных целей. Данные бюджета планируют будущие финансовые операции, что позволяет использовать его для контроля и оценки эффективности деятельности предприятия.

Бюджеты имеют множество видов и форм: отдельные бюджеты, характеризующие промежуточные операции (закупка сырья, материалов, бюджет производства и т.п.), могут нести информацию только о доходах (бюджет продаж) или только о расходах, а укрупненные бюджеты (отчет о прибылях и убытках, бюджет денежных средств) показывают бюджет предприятия в целом, так называемого генерального бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов.

Блок 1. Бюджет продаж. Цель данного блока - рассчитать прогноз объема продаж в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции (в натуральных единицах). Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Блок 2. Бюджет производства. Цель данного блока - рассчитать прогноз объема производства исходя из результатов расчета предыдущего блока и целевого остатка произведенной, но не реализованной продукции (запасов продукции).

Блок 3. Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Блок 4. Бюджет прямых затрат труда. Цель данного блока - рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета объемов производства в блоке 2. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Блок 5. Бюджет переменных накладных расходов. Алгоритм расчета ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Блок 6. Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (блоки 2 и 3), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции.

Блок 7. Бюджет управленческих и коммерческих расходов. Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

Блок 8. Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих блоков с использованием алгоритмов, определяемых принятой в компании методикой исчисления себестоимости.

Формируемые в рамках каждого блока количественные оценки используются не только по своему предназначению как плановые и контрольные ориентиры, но и как исходные данные для построения финансового бюджета.

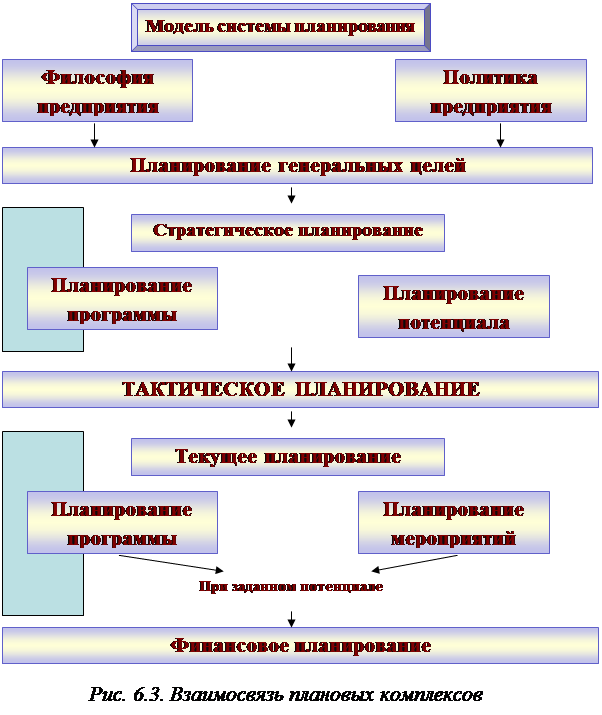

Названные четыре плановых комплекса разрабатываются в рамках так называемого скользящего планирования периодически (как правило, ежегодно). В рамках скользящего периодического планирования в каждом плановом комплексе может в свою очередь осуществляться непериодическое проектное планирование.

Основные содержательные связи и временные переплетения этих четырех плановых комплексов на предприятии представлены на рисунке 6.3.

В литературе и предпринимательской практике формирование отдельных плановых комплексов и их названия отличаются большим разнообразием.

При упрощенном подходе выделяют только стратегическое (включая планирование целей) и текущее планирование.

Планирование инвестиций и проектное планирование рассматривают в качестве особого планового комплекса, занимающего промежуточное место между стратегическим и текущим планированием.

|

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1097; Нарушение авторских прав?; Мы поможем в написании вашей работы!