КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономический анализ хозяйственной деятельности торговых организаций

|

|

|

|

Организация и содержание экономической работы в торговых организациях

Система экономической информации и источники информационного обеспечения анализа и планирования предпринимательской деятельности в торговле

Метод и методика экономического анализа

Этапы проведения аналитической работы

Общие требования по проведению экономического анализа

Экономический анализ хозяйственной деятельности торговых организаций, классификация

Организация и содержание экономической работы в торговых организациях

Лекции 19-20

Тема Анализ деятельности организаций торговли

От результативности работы экономической службы во многом зависит эффективность деятельности торговых организаций. Она призвана оказывать влияние на: формирование и выполнение плановых заданий; эффективность использования материальных, трудовых и финансовых ресурсов; соблюдение режима экономии и оптимизации издержек обращения; укрепление дисциплины.

Экономическая работа в торговле возложена на планово-экономический аппарат. Кроме плановых органов экономическую работу проводят работники других структурных подразделений: финансовых органов, бухгалтерии, торговых отделов и т.д.

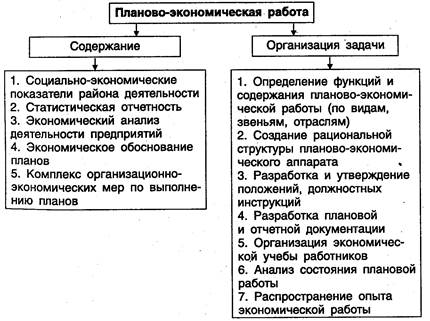

Основная задача экономической службы — обеспечение удовлетворения спроса населения и максимизация прибыли организации (рис.1).

|

Рисунок 1 - Содержание и организационные задачи планово-экономической работы

Другими задачами планово-экономической работы являются:

повышение эффективности использования материальных, трудовых и финансовых ресурсов;

повышение научного уровня экономического анализа и обеспечение его действенности;

совершенствование уровня планирования, внедрение научной методики планирования;

обеспечение достоверности информации;

распространение передового опыта работа;

систематическое изучение данных, характеризующих экономику района деятельности.

Таким образом, экономическую работу торговых организаций можно условно подразделить на два вида: аналитическая и плановая работа.

|

Планирование имеет большое значение для деятельности торговых организаций и представляет собой сознательную деятельность людей по установлению взаимосвязи и взаимодействия отдельных показателей развития торговых организаций. Классификация плановых показателей представлена на рисунке 2.

Рисунок 2 - Классификация плановых показателей по экономическому назначению и содержанию

Т.к. планирование является одной из самых важных задач экономической службы, необходимо постоянно изучать и накапливать социально-экономические показатели района деятельности. Эти показатели широко используются в процессе управления, при анализе и планировании.

Сведения о численном составе жителей требуются при планировании размещения организаций торговли и общественного питания, расчете потребности в товарах.

Состав населения используется при анализе и планировании реализации сельскохозяйственных продуктов, закупаемых по ценам договоренности.

Данные о денежных доходах и покупательных фондах населения служат базой для анализа и планирования общего объема и структуры розничного товарооборота.

Анализ хозяйственной деятельности является составной частью экономической работы на торговых организациях.

Экономический анализ — это исследование экономических явлений в их многообразных связях и зависимостях.

Анализ хозяйственной деятельности проводится:

при подведении итогов работы за определенный период;

при составлении планов и в ходе их выполнения;

при прогнозировании хозяйственной деятельности.

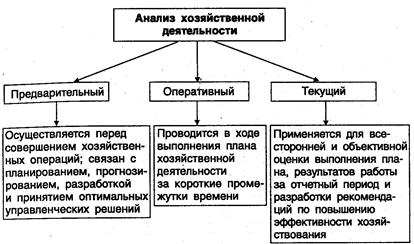

Виды анализа хозяйственной деятельности приведены на рисунке 3.

|

Рисунок 3 - Классификация видов анализа хозяйственной деятельности по времени и выполняемым функциям

Таким образом, в современных условиях все более широкого распространения рыночных отношений, изменения стиля, принципов подготовки и принятия решений определяющую роль в формировании и выполнении плановых заданий, осуществлении структурных преобразований, создании условий повышения рентабельности и конкурентоспособности призвана сыграть экономическая работа.

Экономическая работа включает экономический анализ хозяйственно-финансовой деятельности, прогнозирование, планирование и контроль за реализацией планов хозяйствующих субъектов.

Основной целью экономической работы в торговле является обеспечение наиболее полного удовлетворения спроса обслуживаемого населения и достижение максимальной прибыли. Для реализации поставленной цели важно добиться решения следующих основных задач:

сохранение и увеличение доли рынка;

разработка и внедрение на рынок новой продукции;

эффективное использование материальных, трудовых и финансовых ресурсов;

обеспечение необходимого качества и повышение конкурентоспособности товаров и услуг;

совершенствование кадровой политики и т.д.

Экономическая работа в условиях рынка призвана не только обеспечивать изучение внутренней и внешней среды функционирования субъектов хозяйствования, давать объективную оценку их финансово-хозяйственной и другой деятельности, но и определять цель, формировать стратегию маркетинга и финансовой политики, выявлять резервы повышения эффективности и конкурентоспособности, содействовать обоснованному прогнозированию и планированию всех аспектов торгово-технологического процесса, обеспечивать контроль за их ходом.

Наиболее существенные особенности экономической работы в условиях рынка:

целевые акценты экономической работы в период формирования рыночных отношений имеют внешнюю ориентацию и призваны обеспечивать выживаемость и развитие системы в условиях меняющейся внешней среды, т.е. способствовать ее адаптации к рынку и повышению конкурентоспособности;

традиционно экономическая служба при анализе и планировании использовала социально-экономические показатели района деятельности своих организаций: численность и состав обслуживаемого населения; покупательные фонды населения; состояние местной промышленности и сельского хозяйства; транспортные возможности и др. В условиях рынка для обеспечения конкурентоспособности этого недостаточно. Результаты преобразований их деятельности в значительной степени определяются внешней средой. Оценка и учет внешней среды в процессе организации финансово-хозяйственной деятельности представляют собой очень сложный, кропотливый, требующий значительных затрат сил, энергии и средств этап экономической работы. Внешняя среда организации представляет собой совокупность экономических, социальных и демографических условий, которые находятся за ее пределами и действуют в глобальном окружении. Оценка основных характеристик внешней среды организации производится по следующим направлениям: исследование и определение потенциальных потребителей конкретного товара в настоящем и будущем; анализ наличия конкурентов; изучение наиболее сильных конкурентов на данном рынке; стратегическая диагностика; маркетинговые исследования; определение цели на рынке и др. Знание внешней среды, правильная оценка и умение реагировать на ее изменения должны лежать в основе экономической работы, с тем чтобы обеспечить эффективную, конкурентоспособную работу;

организационными средствами экономической работы в период формирования рыночного механизма хозяйствования служат: маркетинг; система информации о внешнем окружении и о внутренних возможностях организации; стимулирование организационных изменений и нововведений. При этом для повышения конкурентоспособности организации человек рассматривается как главный источник повышения производительности труда, генератор идей по разработке, производству и сбыту продукции;

первостепенное значение в экономической работе имеет изучение финансовой устойчивости организации, ее платежеспособности, движения и маневренности финансовых ресурсов; оценка эффективности их вложения в основные и оборотные средства, а также в обеспечение бесперебойного процесса производства и реализации товаров и услуг, т.е. анализ финансово-экономического состояния организации становится одним из важных элементов экономической работы и является базой для построения финансовой политики, от которой зависит эффективность принимаемых решений;

планирование организации в условиях рынка - это самостоятельная деятельность субъектов рыночных отношений и, естественно, оно должно быть гибким и быстро реагировать на изменение рыночной конъюнктуры. Ключевой проблемой планирования является его адаптация. Методы и механизмы разработки планов должны, с одной стороны, учитывать многолетний опыт плановой работы, а с другой стороны - быть нацеленными на все большее соответствие требованиям рынка. Планирование в масштабах организации должно быть непрерывным процессом, а сама технология составления плана обеспечивать использование рыночных инструментов, чтобы своевременно внедрять технику, улучшать организацию торгово-технологическо-го процесса и повышать эффективность использования ресурсов;

рынок предполагает действенное управление мероприятиями по выполнению плановых заданий, позволяющими оптимизировать использование ресурсов, отслеживать и координировать исполнение проектов, принимать эффективные управленческие решения и др. За исполнение плановых заданий ответственность персонифицирована и может быть возложена на соответствующий отдел, руководителя или специалиста, отвечающего за конкретную функцию плана. Общая ответственность за организацию экономической работы в торговле возложена на специальный планово-экономический аппарат, который осуществляет свою деятельность под руководством правлений соответствующих организаций.

Координацию всей экономической работы в потребительской кооперации осуществляют экономическое и финансовое управления Белкоопсоюза, которые являются самостоятельными подразделениями и подчинены непосредственно Правлению Белкоопсоюза. Экономическое управление Белкоопсоюза решает следующие задачи: определяет функции и содержание отдельных видов экономической работы по звеньям и отраслям деятельности потребительской кооперации; разрабатывает плановую и отчетную документацию; анализирует хозяйственную деятельность, составляет и обобщает текущие и перспективные планы, организует их выполнение; разрабатывает предложения по улучшению всей плановой работы; изучает и распространяет передовой опыт экономической работы и др.

В компетенции финансового управления Белкоопсоюза находятся финансовые вопросы хозяйственной деятельности, оценка финансового состояния на основе системы показателей, отражающих наличие, размещение, использование и движение финансовых ресурсов, организацию оплаты труда и материального стимулирования, анализ и планирование показателей по труду и заработной плате, организацию выполнения плана финансовых результатов, разработку предложений по улучшению финансового состояния и др.

В областных потребительских союзах экономическую работу осуществляют такие отделы, как экономический, финансовый, труда и заработной платы и др.

В районных потребительских обществах имеются экономические отделы, в функции которых входит выполнение работ по анализу и планированию хозяйственной деятельности, по организации оплаты труда и премирования, соблюдению дисциплины и трудового законодательства, ведению статистической отчетности, учету и систематизации экономической информации и т.п. Анализом и планированием финансовых результатов в райпо, как правило, занимается заместитель главного бухгалтера по финансам. Большую экономическую работу призваны выполнять главные бухгалтеры и весь бухгалтерский аппарат кооперативных организаций. Сущность этой работы определена в Положении о главных бухгалтерах и в других нормативных документах по вопросам совершенствования бухгалтерского учета в современных условиях.

В хозрасчетных унитарных предприятиях и организациях экономическую работу выполняют экономисты, которые подчиняются непосредственно своему руководителю, а общее методическое руководство осуществляет непосредственно экономический отдел райпо.

В экономической работе должны принимать участие все руководители, специалисты и оперативные работники. Так, важная роль в изучении конъюнктуры рынка, заключении договоров, оценке товарных запасов принадлежит работникам торговых отделов; в изыскании и мобилизации внутренних резервов, в укреплении финансовой дисциплины - контрольно-ревизионному аппарату и т.д.

Во всех звеньях торговли экономическая работа строится на основании типовых положений и должностных инструкций, регламентирующих деятельность работников экономических служб. В условиях становления рыночных отношений большие права в экономической работе предоставляются организациям и унитарным предприятиям, их трудовым коллективам. Рыночная концепция управления основана на том, что управление является деятельностью субъектов, которые самостоятельны в своих решениях. Основой данной концепции является ориентация всей хозяйственной деятельности на удовлетворение спроса потребителей, на быструю реакцию на любые изменения, которые происходят во внешней среде, что позволяет организации достигать своей цели в долгосрочной перспективе.

В условиях формирования рыночных отношений значительно возрастает роль экономистов, они должны давать объективную оценку торгово-производственной и финансово-хозяйственной деятельности, разрабатывать и обеспечивать выполнение планов, бизнес-планов, обосновывать стратегические и тактические управленческие решения, выявлять резервы роста эффективности использования экономического потенциала, повышения конкурентоспособности субъектов хозяйствования.

Это должны быть специалисты, обладающие глубокими и разносторонними знаниями, умеющие принимать продуманные и тщательно взвешенные решения. Для того чтобы обеспечить эффективное управление на всех уровнях минимально возможным составом аппарата, экономист должен обладать высокими качественными параметрами: компетентностью, гибкостью и оперативностью.

Важная часть этих знаний - использование в экономической работе специализированных компьютерных систем и технологий. Большие возможности компьютерных технологий могут использоваться при проведении подробного финансово-экономического анализа, принятии управленческих решений, выработке общей стратегии деятельности, а также при организации контроля процесса реализации плановых проектов. В последнее время в связи с высокими требованиями к компьютерному обеспечению появляются более совершенные версии компьютерных программных продуктов, позволяющие значительно улучшить качество экономической работы. Особое значение это имеет для изучения затрат, оценки факторов инфляции, анализа чувствительности проектов к изменениям внешней среды, учета рисков в планировании и др.

Повышение уровня экономической работы в торговых организациях, поиск резервов повышения эффективности невозможны без всестороннего экономического изучения их хозяйственной деятельности. Важным средством такого изучения является экономический анализ. Он занимает промежуточную позицию между получением экономической информации и принятием управленческих решений - как стратегических в форме составления планов, так и тактических по оперативному регулированию хозяйственной деятельности.

В основе реальности плановых показателей лежит точная характеристика состояния объекта, факторов, его обусловивших. Однако состояние объекта должно изучаться не только в статике, но и в динамике, что позволяет выявить тенденции его развития. Это достигается путем проведения экономического анализа.

Комплексное изучение процессов, образующихся в хозяйственной деятельности организации, оценка выполнения плановых показателей и достигнутых экономических результатов, выявление и мобилизация резервов составляют содержание экономического анализа.

Анализ хозяйственной деятельности организации - комплексное изучение состояния и развития деятельности субъекта хозяйствования во взаимосвязи с его техническим уровнем и социальным развитием коллектива для оценки выполнения плановых показателей, выявления внутрихозяйственных резервов и повышения эффективности.

Основными задачами анализа хозяйственной деятельности организаций потребительской кооперации являются:

контроль и всесторонняя оценка выполнения планов с целью обеспечения наилучших хозяйственных результатов при наименьших затратах;

оценка использования материальных, трудовых и финансовых ресурсов;

оценка финансовых результатов;

изыскание и мобилизация неиспользованных резервов по всем основным направлениям деятельности на основе изучения передового опыта и достижений науки и практики;

обоснование оптимальных управленческих решений;

разработка мероприятий по использованию выявленных резервов.

Таким образом, экономический анализ представляет собой важнейшую форму управления хозяйственными процессами и контроля за правильным использованием ресурсов организаций.

Поскольку анализ является средством управления и контроля, он должен проводиться систематически. Его оперативность и своевременность имеют большое значение. Выводы и предложения по результатам анализа должны своевременно учитываться в процессе управления организацией. Только систематический анализ является актуальным.

В экономической литературе анализ хозяйственной деятельности классифицируется по различным признакам.

По времени проведения экономический анализ подразделяется на предварительный и последующий. Предварительный анализ проводится до осуществления хозяйственных операций; связан с планированием, прогнозированием, обоснованием оптимальных управленческих решений. Последующий анализ проводится после совершения хозяйственных операций; используется для контроля выполнения плана, выявления неиспользованных резервов, оценки результатов деятельности организации. В последующем анализе выделяют оперативный, итоговый и тематический. Оперативный анализ осуществляется в ходе хозяйственной деятельности за сравнительно короткие периоды (за день, 5 дней, 10 дней) с целью получения текущей информации по показателям, необходимым для управления деятельностью организации. Анализ итогов хозяйственной деятельности проводится за отчетный период (месяц, квартал, год) с целью комплексной оценки деятельности организаций, мобилизации внутрихозяйственных резервов. Тематический анализ проводится периодически для более глубокого изучения отдельных сторон хозяйственно-финансовой деятельности организации (оценка финансового состояния, эффективности использования ресурсов и т.д.).

По пространственному признаку можно выделить внутрихозяйственный и межхозяйственный анализ. Внутрихозяйственный анализ изучает деятельность только исследуемой организации и ее структурных подразделений. При проведении межхозяйственного анализа сравниваются результаты деятельности двух или более организаций, что позволяет выявить положительные и отрицательные стороны в деятельности, выявить и учесть передовой опыт.

По направлениям исследования выделяют финансово-экономический, управленческий, социально-экономический, экономико-статистический и другие виды анализа.

По периодам проведения анализ может быть ежедневным, семидневным, декадным, месячным, квартальным, годовым.

По методике изучения объектов можно выделить сопоставительный, диагностический, факторный, маржинальный, экономико-математический, экономико-статистический и другие виды анализа.

По субъектам (пользователям анализа) различают внутренний и внешний анализ. Внутренний анализ проводится непосредственно в организации с целью управления ее деятельностью. Внешний анализ проводится на основании финансовой, статистической отчетности органами хозяйственного управления, банками, акционерами, инвесторами и т.д.

Экономический анализ тесно связан со многими экономическими и неэкономическими дисциплинами, в том числе с экономической теорией, статистикой, бухгалтерским учетом, планированием и управлением, математикой, финансированием и кредитованием и др.

Экономическая теория создает теоретическую основу для развития всех экономических дисциплин, поскольку изучает механизм действия экономических законов. Действие данных законов необходимо учитывать при проведении аналитических исследований. Связь экономического анализа с дисциплиной «Финансирование и кредитование» обусловлено необходимостью оценки состояния расчетов, знания порядка кредитования, финансирования, системы налогов, взаимоотношений организаций с государством. Использование данных бухгалтерского учета придает аналитическим выводам документальную обоснованность. Статистическая отчетность также служит для экономического анализа информационной базой. Статистика существенно пополняет арсенал аналитических способов и приемов. Связь экономического анализа с планированием и управлением выражается в использовании аналитического аппарата для научного обоснования планов, контроля за ходом развития деятельности организации, выбора целесообразных управленческих решений. Все аспекты и направления экономического анализа требуют измерения влияния факторов на конечные результаты хозяйственной деятельности организации. Для проведения данных измерений в экономическом анализе используется математика.

В свою очередь элементы экономического анализа широко используются другими науками, что способствует их обогащению и дальнейшему развитию.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 4237; Нарушение авторских прав?; Мы поможем в написании вашей работы!