КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6. Организация инвестиционной деятельности малого предприятия

|

|

|

|

Что из перечисленного направлено на стимулирование экспортных операций?

а) уменьшение ввозных таможенных пошлин;

б) увеличение вывозных таможенных пошлин;

в) возврат государством налога на добавленную стоимость по экспортируемым товарам, работам, услугам;

г) увеличение ставок акцизов по экспортируемым товарам, работам, услугам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ.

2. «Налоговый Кодекс Российской Федерации (часть первая)» от17.06.98 г. № 154 – ФЗ. С дополнениями и изменениями.

3. «Налоговый Кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117 –ФЗ. С дополнениями и изменениями.

- Башин Н.Н. Оборотные средства предприятий в условиях рынка. – М.: Финансы,1999.

- Введение в рыночную экономику/Под ред. А.Я.Лившица, И.Н.Никулиной. – М.: Высшая школа 1994.

- Зайцев Н.Г. Экономика промышленного предприятия. – М.: «ИНФРА – М»,2006.

- Киперман Г.Д. Экономика предприятия: Словарь., М.: ЮРИСТЪ, 2000г.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. М.: Финансы и статистика,1998.

- Курс экономики./Под ред. А.Б.Райзберга. – М.:ИНФРА – М, 1997.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 5-е изд./Г.В.Савицкая. – Минск: ООО «Новое издание»,2008.

- Сафронов Н.А. Экономика организации (предприятия), М.: ЭКОНОМИСТЪ, 2009г.

- Экономика предприятия (фирмы)/ Под ред. Волкова О.И. М.: ИНФРА-М, 2004г

СОДЕРЖАНИЕ

| Введение | |

| Лекция 1 | |

| Лекция 2 | |

| Лекция 3 | |

| Лекция 4 | |

| Лекция 5 | |

| Лекция 6 | |

| Лекция 7 | |

| Лекция 8 | |

| Лекция 9 | |

| Лекция 10 | |

| Лекция 11 | |

| Лекция 12 | |

| Лекция 13 | |

| Лекция 14 | |

| Лекция 15 | |

| Лекция 16 | |

| Лекция 17 | |

| Лекция 18 | |

| Лекция 19 | |

| Лекция 20 | |

| Лекция 21 | |

| Лекция 22 | |

| Лекция 23 | |

| Лекция 24 | |

| Лекция 25 | |

| Лекция 26 | |

| Лекция 27 | |

| Лекция 28 | |

| Лекция 29 | |

| Лекция 30 | |

| Лекция 31 | |

| Лекция 32 | |

| Лекция 33 | |

| Список использованной литературы |

- Понятие инвестиций. Структура источников инвестиций малого предприятия.

- Собственные источники инвестиций малого предприятия.

- Заемные источники инвестиций малого предприятия.

- Бюджетное финансирование малого предприятия.

- Методы оценки экономической эффективности инвестиционных проектов малого бизнеса.

- Понятие инвестиций. Структура источников инвестиций малого предприятия.

После определения суммы, необходимой для начала бизнеса, возникает вопрос: где взять капитал? Поскольку предпринимателю необходима значительная сумма с самого начала, которая пойдет на оборотный капитал, закупку необходимого оборудования, аренду и ремонт выбранного помещения, то невозможно начинать собственное дело без наличия необходимого капитала.

Под инвестициями понимают любые вложения в объекты предпринимательской и (или) других видов деятельности в целях получения прибыли (дохода) в будущем и (или) достижения положительного социального эффекта.

В законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 № 39-ФЗ, действующем в редакции от 19.07.2011, под инвестициями понимаются «денежные средства, ценные бумаги, иное имущество, в том числе, имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». Представленное здесь понятие «инвестиции» значительно шире понятия «капитальные вложения».

Также в действующей редакции Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» вводятся основные понятия, связанные с инвестициями, осуществляемыми в форме капитальных вложений.

Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе, необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план).

Капитальные вложения - инвестиции в основной капитал (основные средства), в том числе, затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Федеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25 февраля 1999 года № 39-ФЗ, определяет правовые и экономические основы инвестиционной деятельности, осуществляемой на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, независимо от форм собственности.

Объектами инвестиционной деятельности являются находящиеся в частной, государственной, муниципальной и иных формах собственности, вновь создаваемые и модернизируемые основные фонды и оборотные средства, во всех отраслях и сферах народного хозяйства РФ, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Если инвестиции осуществляются в форме капитальных вложений, то объектами капитальных вложений в Российской Федерации являются: находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами.

В России запрещено инвестирование в объекты, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других стандартов и норм, установленных законодательством, действующим на территории РФ, или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства. Также запрещаются капитальные вложения в объекты, создание и использование которых не соответствуют законодательству Российской Федерации и утвержденным в установленном порядке стандартам (нормам и правилам).

В соответствии с Федеральным законом «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений являются: инвесторы; заказчики; подрядчики; пользователи объектов капитальных вложений; другие лица.

Субъектами инвестиционной деятельности могут быть физические и юридические лица, в том числе, иностранные, а также государства и международные организации.

В качестве инвесторов могут выступать:

· физические;

· юридические лица;

· создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц;

· государственные органы;

· органы местного самоуправления;

· иностранные субъекты предпринимательской деятельности.

Заказчики – это уполномоченные инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов.

Подрядчики - физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному или муниципальному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений - физические и юридические лица, в том числе, иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников.

Основным правовым документом, регулирующим производственно-хозяйственные и другие взаимоотношения субъектов инвестиционной деятельности, является договор (контракт) между ними.

Заключение договоров (контрактов), выбор партнеров, определение обязательств, любых других условий хозяйственных взаимоотношений, не противоречащих законодательству РФ и субъектов Федерации, является исключительной компетенцией субъектов инвестиционной деятельности.

В осуществлении договорных отношений между ними не допускается вмешательство государственных органов и должностных лиц, выходящее за пределы их компетенции.

Когда человеку необходимы деньги, он может одолжить их у соседей или родственников. У кого может «одолжить» малое предприятие?

Все источники инвестиций можно разделить на две группы: собственные (внутренние) и не собственные (внешние, привлеченные).

В практической деятельности могут использоваться оба источника инвестирования одновременно, главное – добиться между ними оптимального соотношения, т.е. подобрать такую структуру источников, при которой будут достигнуты цели и задачи малого предприятия. Так, оптимальным считается соотношение между собственными и заемными средствами малого предприятия 2:1. Иными словами, собственные средства должны превосходить заемные в два раза. В этом случае финансовое положение предприятия считается устойчивым. Однако, важны не только критерии оптимальности, сколько методы их обеспечения. Оптимизация соотношения собственных и заемных источников инвестиций требует не только глубоких знаний инструментов формирования и поддержания оптимальных размеров активов малого предприятий, но и ощущения в ней «отраслевого» духа, а также понимания закономерностей функционирования внешней среды, которая влияет на ее финансовые пропорции.

Для каждого отдельного вида предпринимательства существует своя оптимальная структура источников инвестиций. Например, структура источников инвестиций туроператоров и турагентов представлена в табл. 1.1.

Таблица 1.1.

Структура источников инвестиций туроператоров и турагентов

| Источники инвестиций | Удельный вес источников, % | |

| Туроператор | Турагент | |

| Собственные средства | ||

| Заемные средства | - | - |

| Привлеченные средства: кредиторская задолженность авансы покупателей прочие | ||

| Итого |

Согласно табл. 1. инвестирование туроперейтинга производится в основном за счет привлеченных (более 2/3) и частично за счет собственных средств. Это связано с тем, что туроператоры и турагенты получают деньги за проданные путевки раньше, чем предоставляет по ним услуги. Среди привлеченных средств основную долю (50-70%) составляет кредиторская задолженность. Этими ресурсами туроператоры и турагенты могут пользоваться бесплатно и на относительно долговременной основе. Необходимо отметить, что потребность в заемных средствах у них возникает при изменении стратегии (расширении бизнеса, вхождении в новый бизнес, например, для приобретения автобуса и т.п.).

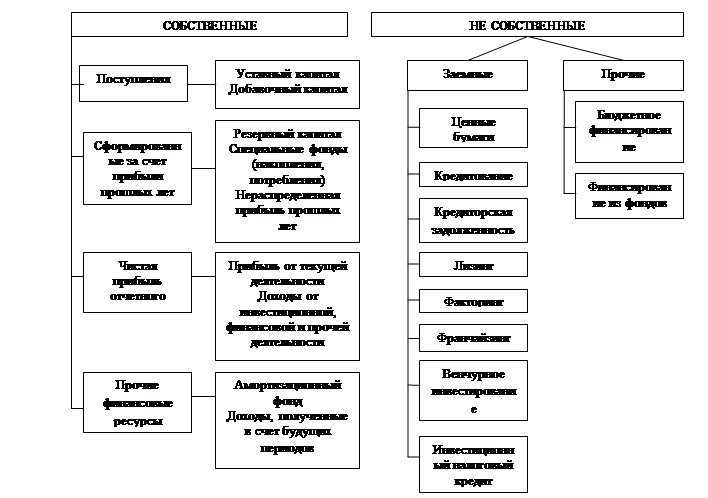

Известны различные классификации источников инвестиций. Одна из возможных и наиболее общих группировок представлена на рис. 1.1.

|

Рис. 1.1. Схема источников инвестиций малого предприятия

Рис. 1.1. Схема источников инвестиций малого предприятия

В любом случае для построения оптимальной структуры финансирования бизнеса требуется подробное изучение всех возможных источников покрытия бизнес-затрат малого предприятия.

- Собственные источники инвестиций малого предприятия.

Основным источником инвестирования малых предприятий являются собственные средства. Их роль является определяющей по сравнению с другими источниками. Именно собственные средства дают уверенность в успешном ведении бизнеса, обеспечивают независимость и финансовую устойчивость малых предприятий. В составе источников формирования средств малых предприятий собственные ресурсы составляют около 44%. Согласно рис. 1.1 к собственным источникам инвестиций относятся уставный, добавочный и резервный капиталы, прибыль и формируемые из нее фонды, а также амортизационные отчисления.

Уставный капитал формируется в момент организации бизнеса и представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно-правовой формы малого предприятия:

- для государственного предприятия – стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

- для общества с ограниченной ответственностью – сумма долей собственников;

- для акционерного общества – совокупная номинальная стоимость акций всех типов и др.

При создании малого предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вкладов в уставный капитал право собственности на них переходит к малому предприятию, т.е. инвесторы теряют вещные права на эти объекты. В случае ликвидации предприятия или выхода участников из состава общества или товарищества они имеют право лишь на компенсацию своих долей в рамках остаточного имущества, но не на возврат объектов, переданных ими в свое время в виде вкладов в уставный капитал. Уставный капитал, следовательно, отражает сумму обязательств хозяйствующего субъекта перед инвесторами. Величина уставного капитала объявляется при регистрации малого предприятия, а любые корректировки размера (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться формированием дополнительного источника средств – эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

Далее в случае успешного ведения бизнеса инвестирование предприятия осуществляется преимущественно за счет прибыли. Прибыль, остающаяся в распоряжении малого предприятия – это многоцелевой источник финансирования его потребностей, но основными направлениями ее использования являются накопление и потребление.Амортизационные отчисления и часть прибыли, направляемой на накопление, составляют денежные ресурсы малого предприятия используемые на его развитие. Часть прибыли используется на потребление, в результате чего возникают финансовые отношения между предприятием и его сотрудниками. Прибыль, направляемая на накопление, является источником формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков бизнеса, т.е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность малого предприятия, а также его уставными документами.

Собственные источники позволяют малому предприятию функционировать на основе принципа самофинансирования. Данный принцип базируется на полной окупаемости и означает, что предприятие покрывает свои текущие и капитальные затраты за счет собственных источников.

В современных условиях хозяйствования распределение и использование амортизационных отчислений и прибыли малых предприятий не всегда сопровождаются созданием обособленных денежных фондов. Амортизационный фонд как таковой не формируется, а решение вопроса о распределении прибыли в фонды специального назначения оставлено в компетенции организации, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов организации.

Таким образом, роль собственных источников финансирования является определяющей для малого бизнеса. Именно собственные средства дают уверенность в успешном ведении бизнеса, обеспечивают независимость и финансовую устойчивость малого предприятия.

- Заемные источники инвестиций малого предприятия.

К несобственным источникам инвестиций относятся заемные и прочие источники. Заемные источники предусматривают жесткую схему платежей, обеспечивающих возврат основной суммы и плату за нее.

К заемным источникам относятся:

- выпуск ценных бумаг;

- кредиторская задолженность;

- кредитование;

- лизинг;

- факторинг;

- франчайзинг;

- венчурное инвестирование;

- инвестиционный налоговый кредит

Выпуск ценных бумаг (акций, облигаций и пр.) предприятием позволяет привлекать дополнительные средства на фондовом рынке России. Данный источник инвестиций имеет следующие отрицательные стороны:

- по законодательству предприятия не всех организационно-правовых форм вправе производить эмиссию ценных бумаг. Так, ООО может выпускать облигации, и не вправе осуществлять выпуск акций. АО правомочны выпускать акции при наличии соответствующей лицензии, наряду с банками, инвестиционными и страховыми компаниями.

- привлечение инвестиций посредством выпуска ценных бумаг для малоизвестных фирм является рискованным шагом;

- неразвитость фондового рынка России.

Следующим источником несобственных заемных ресурсов на современном этапе развития считается кредиторская задолженность. У определенной части субъектов малого бизнеса, в силу различных причин, основным источником пополнения оборотных средств в последние годы служили средства, предназначенные для расчетов с кредиторами, которые использовались как беспроцентная ссуда.

Кредитование как следующий источник несобственных заемных ресурсов предполагает предоставление денежных средств в распоряжение предприятия на условиях платности, срочности и возвратности.

Возвратность кредита – обязательность возврата суммы, предоставленной в долг.

Срочность кредита – кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. здесь находит конкретное выражение фактор времени (это необходимая форма достижения возвратности кредита).

Дифференцированность кредитования – не должен присутствовать однозначный подход к вопросу о выдаче кредита клиентам: дифференциация кредитования, как правило, осуществляется на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия СКСиТ, дающее уверенность в способности и готовности его возвратить кредит в обусловленный договором срок.

Обеспеченность кредита – наличие у заемщика юридически оформленных обязательств, гарантирующих своевременный возврат кредита: залогового обязательства на кредитные материальные ценности, договора гарантии, договора поручительства, договора страхования ответственности непогашенного кредита.

Платность кредита – организация – заемщик должна внести кредитору определенную плату за временное заимствование у него денежных средств; реализация этого принципа на практике осуществляется через механизм банковского процента.

В современных условиях предприятия могут воспользоваться всеми формами кредитования: банковским, коммерческим, государственным, международным.

На практике предприятия прибегают к банковскому кредитованию – это форма отношений, объектом которых выступает процесс передачи в ссуду денежных средств. Банковские кредиты предоставляются специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального банка РФ. Кредит предоставляется организации на определенное время с обязательным возвратом в установленный срок и с уплатой процентов. При этом краткосрочный кредит подразумевает срок возврата до 1 года, а долгосрочный кредит - свыше 1 года.

Важным условием выдачи кредита является его обеспечение. В роли способов обеспечения кредита могут выступать:

• залог недвижимости;

• залог целостного имущественного комплекса (предприятия в целом);

• залог машин, оборудования и транспортных средств;

• залог товара (товара в обороте);

• залог имущественных прав;

• залог ценных бумаг;

• залог депозитных счетов заемщика в банке;

• гарантии и поручительства платежеспособных организаций;

• банковские гарантии от приемлемых банков и др.

Залог имущества является одной из наиболее распространенных форм обеспечения возвратности кредита. Залог имущества вытекает из залогового обязательства, выдаваемого заемщиком кредитору и подтверждающего право последнего при неисполнении платежного обязательства получить преимущественное удовлетворение претензий из стоимости заложенного имущества.

Поручительство - способ обеспечения исполнения обязательств, оформляемый договором, в котором поручитель обязывается перед кредитором другого лица (должника) отвечать за исполнение последним своего обязательства в полном объеме или частично.

Гарантия отличается от поручительства тем, что не является актом, дополняющим основную сделку. Гарантия - это обязательство гаранта выплатить за гарантируемого определенную сумму при наступлении гарантийного случая. Гарантия оформляется в установленном порядке и предусматривает обязательные реквизиты. В гарантийном письме обязательно указывается в обеспечение какого договора выдана гарантия, а также срок обязательства о погашении и сумма гарантии.

Инвестиционные кредиты. Данный вид кредита, прежде всего, характеризуется целью получения заемных средств. Ею может быть новый проект, существенное расширение производственных мощностей либо разработка нового направления деятельности. Текущая доходность организации не имеет существенного значения, но в инвестиционный проект предприниматель обязательно должен вложить около 30% собственных средств. Инвестиционные кредиты предоставляются банками на срок до 10 лет и, что особенно привлекательно, по ним может быть предоставлена отсрочка погашения основного долга.

Кредиты на текущую деятельность. Целью получения текущего кредита может быть пополнение оборотных средств или покупка движимого имущества (машин и оборудования). Кредиты на текущую деятельность предоставляются в традиционном виде, в виде кредитной линии или овердрафта по расчетному счету.

Максимальный срок предоставления таких кредитов ограничивается тремя годами. Предпринимателям, обращающимся в банки за подобными кредитами, следует учесть, что ежемесячные кредитные выплаты должны составлять не более половины чистой прибыли компании.

В качестве обеспечения текущих кредитов могут выступать залог и поручительство третьих лиц (как физических, так и юридических). Залоги же могут быть представлены движимым и недвижимым имуществом компании, товаром в обороте и ценными бумагами. Кроме того, в качестве залога может выступать имущество других юридических и физических лиц. Основной залоговой проблемой в настоящий момент является его оценка банком. У большинства банков коэффициент оценки колеблется в диапазоне от 0,4 до 0,8. Наиболее рискованным вариантом залога считается товар в обороте – его банки оценивают предельно низко (с коэффициентом от 0,4 до 0,5).

Не все знают, что существует возможность принятия в залог не только имеющегося, но и приобретаемого имущества. В этом случае банк перечисляет сумму кредита непосредственно поставщику, но получатель кредита должен самостоятельно погасить от 10% до 30% стоимости, в зависимости от требований банка.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 969; Нарушение авторских прав?; Мы поможем в написании вашей работы!