КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План рахунків бухгалтерського обліку

|

|

|

|

Синтетичні і аналітичні рахунки.

Поняття подвійного запису.

Тема 3. Подвійний запис

Розділ VIII ПРИКІНЦЕВІ ПОЛОЖЕННЯ

Розділ VII МІЖНАРОДНЕ СПІВРОБІТНИЦТВО

Розділ VI ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ ЗАКОНОДАВСТВА ПРО ОХОРОНУ ДИТИНСТВА

Стаття 35. Відповідальність за порушення законодавства про охорону дитинства

Особи, винні у порушенні вимог законодавства про охорону дитинства, несуть цивільно-правову, адміністративну або кримінальну відповідальність відповідно до законів України.

Стаття 36. Участь України у міжнародному співробітництві з охорони дитинства

Україна бере участь у міжнародному співробітництві з питань охорони дитинства та захисту законних прав дитини відповідно до норм міжнародного права.

У порядку, встановленому законом, Україна укладає з іноземними державами договори про правову допомогу і правові відносини у цивільних, сімейних та кримінальних справах, з питань правового захисту дітей — громадян України, усиновлених іноземними громадянами, та здійснення контролю за умовами утримання та виховання таких дітей у сім’ях іноземних громадян.

Стаття 37. Міжнародні договори

Якщо міжнародним договором, згода на обов’язковість якого надана Верховною Радою України, встановлено інші правила, ніж ті, що містяться у законодавстві України про охорону дитинства, застосовуються правила міжнародного договору.

1. Цей Закон набирає чинності з дня його опублікування.

2. Кабінету Міністрів України у тримісячний термін:

подати на розгляд Верховної Ради України пропозиції щодо внесення змін до законів України, що випливають з цього Закону;

привести свої нормативно-правові акти у відповідність з цим Законом;

забезпечити перегляд і скасування міністерствами та іншими центральними органами виконавчої влади прийнятих ними нормативно-правових актів, що не відповідають вимогам цього Закону.

Поняття подвійного запису

Подвійний запис — це метод реєстрації господарських операцій по дебету одного рахунка і по кредиту іншого рахунка в однаковій сумі, що випливає з економічної суті відображення операцій, кожна з яких обумовлює зміни у двох її частинах в активі, в пасиві чи в активі і пасиві одночасно.

Це важливий принцип однакового відображення господарських операцій на рахунках.

Подвійний запис — не тільки принцип однакового відображення операцій на рахунках, але й основний технічний прийом бухгалтерського обліку, бо забезпечує горизонтальний взаємозв'язок між рахунками, а також важливий контрольний прийом, оскільки очевидно, що скільки не було б операцій, загальна сума записів по дебету рахунків завжди дорівнюватиме загальній сумі записів по кредиту рахунків.

Такий взаємозв'язок між рахунками, що виникає шляхом подвійного запису, називається кореспонденцією рахунків, а такі рахунки — кореспондуючими. Як синонім кореспонденції рахунків використовують терміни: бухгалтерська проводка, котирування.

Перш ніж скласти кореспонденцію рахунків з кожної господарської операції та відобразити її методом подвійного запису на рахунках бухгалтерського обліку, необхідно виконати такі чотири етапи:

Перший етап. Згідно із змістом господарської операції визначаємо, які об'єкти в ній беруть участь та які рахунки зачіпаються.

Другий етап. Встановлюємо, як ці об'єкти обліку пов'язані з балансом підприємства, тобто що вони характеризують: майно (актив балансу) або джерела формування цього майна (пасив балансу).

Третій етап. Необхідно визначити, як господарська операція вплинула на валюту (підсумок) балансу: збільшила, зменшила чи залишила без змін.

Четвертий етап. Виходячи із схем запису на активному і пасивному рахунках, встановлюємо, який із двох рахунків бухгалтерського обліку з цієї господарської операції дебетується, а який кредитується.

Для прикладу наведемо декілька операцій і їх бухгалтерське проведення.

|

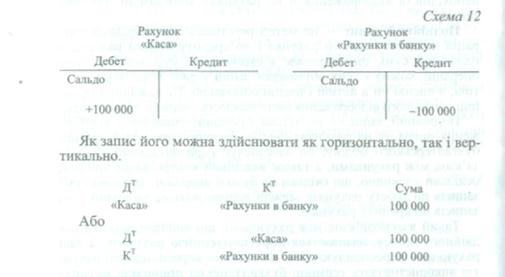

Операція 1. У касу підприємства надійшли кошти з банку на суму 100 000 грн. Ця операція буде відображена таким чином: спочатку на схемі 12, а потім у вигляді формули (алгоритму).

Оскільки господарські операції здійснюються на основі первинних документів, то у формуванні господарської операції і при кореспонденції рахунків необхідно вказувати підставу (документ).

Кореспонденція рахунків бухгалтерського обліку є певною моделлю взаємопов'язаних рахунків і тому конструювання чи складання бухгалтерської проводки є творчою роботою фахівця-бухгалтера, яка вимагає глибокого розуміння суті господарської операції і уявлення про зміни, до яких вона приведе.

Залежно від кількості кореспондуючих рахунків розрізняють прості і складні бухгалтерські проводки.

Простою називають таку бухгалтерську проводку, за якої один рахунок дебетується, а другий кредитується на одну і ту ж суму, тобто коли кореспондують між собою тільки два рахунки. Розглянута у нашому прикладі бухгалтерська проводка — проста.

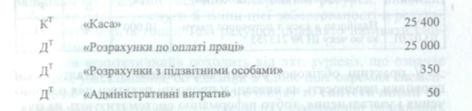

Складною називають таку бухгалтерську проводку, за якої один рахунок дебетується, декілька кредитується на загальну суму, або навпаки — один кредитується, а декілька дебетуються на загальну суму.

Операція 2. З каси підприємства видана заробітна плата в сумі 25 000 грн, у підзвіт на відрядження — 350 грн, на оплату канцелярських витрат — 50 грн.

Бухгалтерська проводка за даною операцією буде такою:

|

У складних бухгалтерських проводках не порушується принцип подвійного запису, оскільки зберігається взаємопов'язане відображення господарської операції по дебету і кредиту різних рахунків на одну і ту ж суму. Кожну складну бухгалтерську проводку можна розкласти на декілька простих. Однак застосування у практиці бухгалтерського обліку складних проводок є переважаючим, оскільки зменшує кількість записів, робить їх більш наочними.

Правильна кореспонденція рахунків має велике значення для організації бухгалтерського обліку, його достовірності і правильності, оскільки на перший план виступає сутність господарської операції і її правдиве відображення на рахунках. Тому з метою забезпечення єдиних підходів до відображення операцій розробляються інструкції і типові кореспонденції рахунків. їх наводять у спеціальних довідниках і в коментарях до плану рахунків.

Господарські операції відбуваються і реєструються у певній хронологічній послідовності, а інформація про стан та рух об'єктів обліку відповідно систематизується на рахунках.

Тому бухгалтерські записи є хронологічними і систематичними.

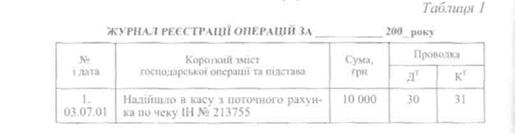

Хронологічний запис — це запис операцій у хронологічній (календарній) послідовності їх виникнення. Хронологічний запис здійснюється у спеціальних журналах з обов'язковим відображенням нумерації господарських операцій, їх змісту, сум і кореспондуючих рахунків. Підсумок цього журналу показує загальну суму зареєстрованих за місяць господарських операцій і використовується для перевірки повноти і правильності відображення операції на рахунках. Загальні підсумки проведених у журналі сум по дебету і кредиту повинні збігатися з їх оборотами.

|

Хронологічний запис або його називають хронологічний облік може здійснюватися за такою формою:

У практиці облікової роботи інформацію з бухгалтерської проводки переносять на вказані у проводці рахунки для накопичення і узагальнення, тобто інформацію систематизують на бухгалтерських рахунках. Тому таке групування називається систематичним обліком.

У результаті систематичних записів дані хронологічного обліку шляхом групування господарських операцій на рахунках бухгалтерського обліку приводяться в певний порядок, в систему. Прикладом систематичного запису на рахунках є відображення господарських операцій на вищенаведених рахунках «Каса», «Розрахунки з постачальниками і підрядниками» тощо.

У практиці облікової роботи при певних формах бухгалтерського обліку хронологічний і систематичний облік ведуть паралельно в окремих облікових реєстрах. Застосовується і комбінований спосіб записів господарських операцій шляхом поєднання хронологічного і систематичного записів, зокрема в таких облікових реєстрах як Журнал-головна, журнали-ордери тощо.

Синтетичні і аналітичні рахунки,

Залежно від обсягів інформації і рівня узагальнення рахунки бухгалтерського обліку поділяються на синтетичні і аналітичні.

Залежно від обсягів інформації і рівня узагальнення рахунки бухгалтерського обліку поділяються на синтетичні і аналітичні.

Термін «синтетичний» походить від лат. що означає зведений, узагальнений, об'єднаний в єдине ціле окремих елементів. Щодо рахунків бухгалтерського обліку то синтетичними називають рахунки, призначені для обліку економічно однорідних груп засобів, їх джерел та господарських процесів у грошовому вимірнику.

Облік, який здійснюють на підставі таких рахунків, називається синтетичним обліком. Дані синтетичного обліку використовують при складанні бухгалтерського балансу та інших форм фінансової звітності.

Однак для оперативного управління підприємством, здійснення контролю за збереженням і використанням ресурсів проведення узагальненої інформації недостатньо: потрібна детальна інформація про конкретні види засобів, їх джерел, а також господарських процесів. Таку інформацію одержують за допомогою аналітичних рахунків.

Термін «аналітичний» походить від лат. — розкладення, розчленування цілого на складові частини (елементи). Облік, здійснюваний на підставі аналітичних рахунків, називається аналітичним. Це облік, в якому, крім грошового вимірника, застосовують натуральні і трудові вимірники.

Наприклад, до синтетичного рахунка «Розрахунки з оплати праці» відкривають аналітичні рахунки за прізвищами працівників, «Адміністративні витрати» — за видами витрат, «Готова продукція» — за видами готової продукції тощо. Кількість аналітичних рахунків по відповідному синтетичному рахунку визначається залежно від наявності об'єктів обліку і поставлених завдань по деталізації.

Синтетичні рахунки конкретизуються в аналітичних рахунках. Між синтетичними і аналітичними рахунками існує нерозривний взаємозв'язок, оскільки на них на підставі одних і тих же документів відображаються одні і ті ж операції, але з різним ступенем деталізації: на синтетичному рахунку відображається загальна сума, а на його аналітичних рахунках — часткові суми.

Взаємозв'язок між синтетичними і аналітичними рахунками проявляється таким чином:

1. На рахунках синтетичного і аналітичного обліку залишок (сальдо) розміщується на одній і тій же стороні рахунка.

2. Якщо дебетується чи кредитується синтетичний рахунок, то однаково і дебетуються чи кредитуються його аналітичні рахунки.

3. Кожну операцію на рахунках синтетичного обліку записують загальною сумою, а на відповідних аналітичних рахунках — частковими сумами.

4. Сума залишків (сальдо) і оборотів по всіх аналітичних рахунках повинна дорівнювати залишку (сальдо) й оборотам відповідно синтетичного рахунка.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!