КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відсутність такої рівності свідчить про наявність помилок у бухгалтерських записах, які треба знайти і негайно виправити

|

|

|

|

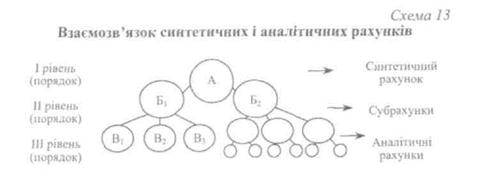

Для потреб економічного аналізу і оперативного управління необхідно мати більш детальну інформацію про господарські засоби, їх джерела і господарські процеси, ніж це може забезпечити синтетичний облік. У цьому разі вдаються до додаткового групування однорідних аналітичних рахунків у межах синтетичного рахунка для отримання узагальнених показників. Таке групування здійснюється за допомогою субрахунків.

Так, наприклад, на синтетичному рахунку «Виробничі запаси» аналітичні рахунки групують за субрахунками: «Сировина і матеріали», «Паливо», «Тара і тарні матеріали», Будівельні матеріали», «Запасні частини» тощо, синтетичний рахунок «Розрахунки з різними дебіторами» включає такі субрахунки: «Розрахунки за виданими авансами», «Розрахунки з підзвітними особами», «Розрахунки за нарахованими доходами» тощо.

Отже, взаємозв'язок синтетичного і аналітичного обліку є результатом вертикального розрізу інформаційної системи бухгалтерського обліку, що складається з наведених вище рівнів: синтетичні рахунки, субрахунки, аналітичні рахунки. Схематично це має такий вигляд:

|

Система аналітичного обліку на підприємстві може бути побудована за лінійним або ступінчастим методом. Проілюструємо це на прикладі синтетичного рахунка 20 «Виробничі запаси».

20 — «Виробничі запаси»

20-1 — «Сировина і матеріали»

20-12 — «Матеріали»

20-121 — «Чорні метали»

20-122 — «Кольорові метали»

20-123 — «Лаки, фарби»

20-1211 — «Сталь листова діаметром 1 мм»

20-1212 — «Сталь листова діаметром 2 мм»

Система аналітичного обліку тісно пов'язана із товарними номенклатурами, прейскурантами та класифікаціями, які діють на підприємстві.

Синтетичні рахунки — це рахунки першого рівня, код рахунка має два знаки, облік ведеться тільки у вартісному виразі. Субрахунки — це рахунки другого рівня, код рахунка має три знаки, облік ведеться тільки у грошовому виразі. Аналітичні рахунки — це рахунки третього, четвертого, п'ятого і так далі рівня, код рахунка містить, відповідно, чотири, п'ять, шість і так далі знаків, облік ведеться як у грошовому, так і в натуральному вимірнику.

|

|

|

Дата добавления: 2014-01-04; Просмотров: 412; Нарушение авторских прав?; Мы поможем в написании вашей работы!