КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визнання та оцінка запасів

|

|

|

|

Складові запасів для цілей бухгалтерського обліку

| № | Складові запасів (п. 6 П(С)БО 9) | Шифр рахунків згідно Плану рахунків |

| Сировина, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб | ||

| Молодняк тварин і тварини на відгодівлі, продукція сільського і лісового господарства, якщо вони оцінюються за цим положенням (стандартом) | ||

| Малоцінні та швидкозношувані предмети, що використовуються менше одного року або протягом нормального операційного циклу, якщо він більше одного року | ||

| Незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу | ||

| Готова продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом | 26,27 | |

| Товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу |

Запаси визнаються активом, якщо:

=> існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням;

=> їх вартість може бути достовірно визначена.

Майбутня економічна вигода, втілена в актив, є потенціалом, який може сприяти надходженню грошових коштів або їх еквівалентів на підприємство.

Отже, не всі матеріальні цінності визнаються активами, і, таким чином, не можуть обліковуватися в складі запасів і не будуть відображатись в складі активів при складанні фінансової звітності. Наприклад, товарно-матеріальні цінності, придбані для благодійної діяльності або для задоволення особистих потреб працівників підприємства, не відображаються в складі активів. Вартість таких матеріальних цінностей слід обліковувати як витрати, що виникають в процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства.

Значна увага в П(С)БО 9 приділена питанням оцінки запасів. Згідно з Положенням оцінку запасів (матеріалів, малоцінних та швидкозношуваних предметів, незавершеного виробництва, напівфабрикатів, готової продукції, товарів тощо) за їх окремими видами слід розглядати на наступних етапах їх руху: при надходженні запасів; при вибутті запасів; на дату складання звітності.

Порядок оцінки запасів залежить від багатьох факторів, основним з яких є обрана підприємством система обліку запасів. Для відображення запасів та одержання інформації про їх наявність та рух підприємства можуть застосовувати систему постійного чи періодичного обліку, обумовивши своє рішення в наказі про облікову політику.

Сутність кожної із систем обліку відображається в назві: при системі безперервного обліку надходження та витрачання товарно-матеріальних запасів обліковуються постійно, день-у-день, при системі періодичного обліку - при складанні звіту (раз на рік, квартал, місяць). При застосуванні періодичної системи оцінка вартості залишків запасів та собівартості проданої продукції проводиться в кінці облікового періоду. При застосуванні постійної системи така оцінка ведеться протягом всього облікового періоду. Постійна система обліку запасів вимагає більших витрат праці, хоча при використанні комп'ютерних технологій можна значно зменшити такі витрати. При застосуванні періодичної системи наприкінці звітного періоду обов'язково проводиться інвентаризація запасів, а при застосуванні постійної така інвентаризація не носить обов'язкового характеру.

|

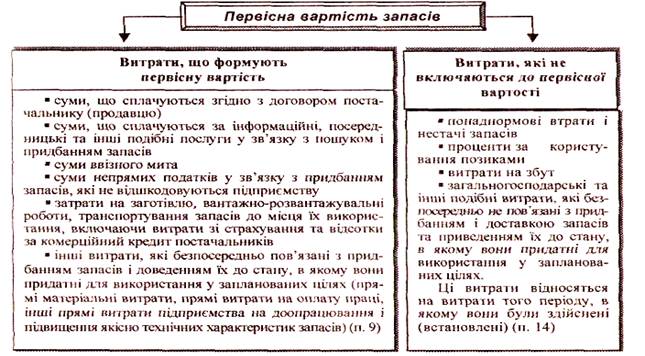

| Рис. 4.2. Порядок формування первісної вартості запасів |

Оцінка запасів при їх надходженні. Отримані або вироблені запаси зараховуються на баланс підприємства за первісною вартістю, яка складається із суми фактичних витрат на їх придбання або виготовлення. П(С)БО 9 визначає, які саме витрати формують первісну вартість запасів (рис. 4.2).

При надходженні запасів на підприємство їх первісна оцінка формується наступним чином (табл. 4.3).

Таблиця 4.3.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1021; Нарушение авторских прав?; Мы поможем в написании вашей работы!